【年报】镍:总量维持过剩,供给结构矛盾逐渐突出

镍

供应端:预计2025年全球原生镍供应总量为381万金属吨,同比增长4.94%,其中印尼供应量为227万金属吨,供应增速为7.58%,供应占比上升至60%。中间品环节印尼镍下游化政策向新能源产业倾斜,湿法中间品增速要显著高于镍铁。

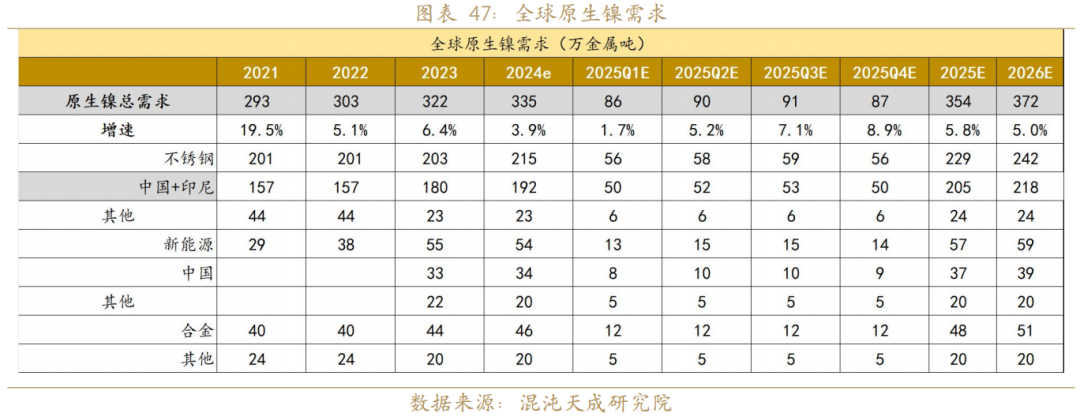

需求端:预计2025年原生镍需求共计354万吨,同比增长5.8%。其中不锈钢对镍需求总量达229万金属吨,同比增长6.58%,其中中国+印尼市场需求205万金属吨,海外市场需求24万金属吨。新能源汽车行业对原生镍需求为57万金属吨,同比增长5.56%,其中国内市场需求为37万金属吨,占比65%,新能源汽车需求引擎有所失速。

综合来看,考虑到当前市场对于镍供需过剩的基本面计价较为充分,在伦镍下跌至15000美元/吨-16000美元/吨的价格区间时,印尼相关人员便向外界传递出会出台措施稳定镍价的信号,由于印尼供应占比近60%,一旦印尼限制镍供应,供需格局或反转,镍价易发生较大幅度反弹;另一方面全球一二级镍过剩产能并未出清,价格反弹至除印尼外地区停产产能复产意愿出现后,印尼为保证本国镍供应份额稳定增长,又会向外界传递打压镍价的信号。建议投资者采取区间操作。同时建议镍价反弹后产业端及时套保。

进一步考虑到印尼下游化政策以及对高品矿储量的担忧,会导致中间品环节中镍铁的供应会受到更为严格的限制,印尼若采取措施限制镍供应,相较于精炼镍,不锈钢原料价格或有更大幅度的反弹,因此建议择机进行多不锈钢空镍配置。

预计2025年LME全年运行区间为15000到20000美元/吨,沪镍价格区间120000到160000元/吨。

策略建议:

策略:区间操作

套利策略:跨品种套利:多不锈钢空镍

风险提示:印尼产业政策,宏观风险,新能源汽车电池技术迭代

一、 2024年镍价走势回顾:

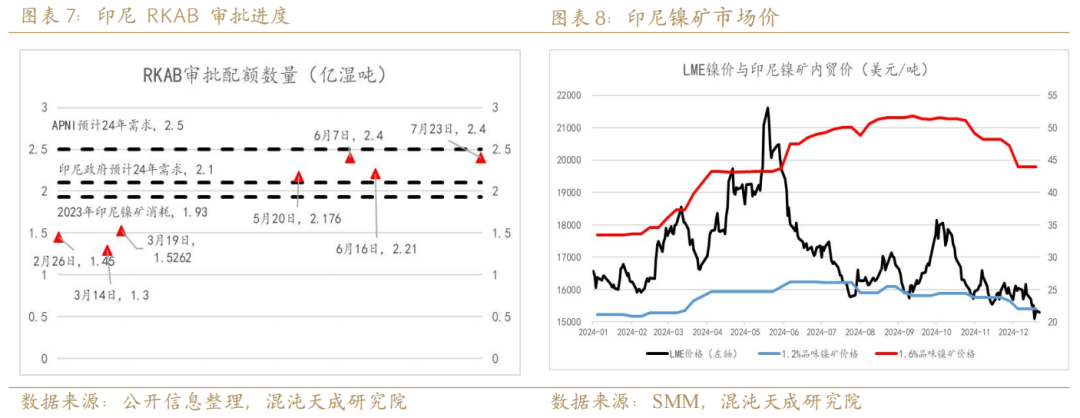

上半年,镍的主要逻辑是全球制造业的扩张与印尼镍供应受限下的反弹。2024年1-2月镍价主要在交易低价引发负反馈,澳矿减产令镍价企稳,期间印尼RKAB配额审批延误的问题逐渐显现,但由于印尼官员期间始终表态能够快速完成配额审批,该问题未引起市场足够重视。3月初印尼当地镍矿开始出现紧缺,同时宏观层面全球制造业PMI指数回到荣枯线以上,镍价出现显著反弹。3月中旬,印尼RKAB配额审批达1.5262亿湿吨,同时印尼官员再次表态会加快审批进度,镍价于3月下旬回落。4月,全球制造业PMI指数连续位于荣枯线上方,制造业扩张叙事成为市场主线,临近降息节点,宏观经济预期持续走强,而印尼在进入斋月后RKAB配额审批始终处于停滞状态,镍价再次走强。期间新喀里多尼亚动乱、俄镍面临制裁等因素进一步推高了镍价。

下半年,在全球制造业走弱,印尼镍矿供应恢复后,镍的主线逻辑回归供需过剩的格局。5月20日,印尼RKAB审批数量达2.176亿湿吨,市场对印尼镍矿供应不及预期的担忧缓解。6月中下旬进入宏观预期验证期,全球经济回暖的预期并未得到现实支撑,海外高通胀令降息预期反复,全球制造业PMI指数回落至荣枯线下,制造业扩张的趋势转向,镍价大幅回调。9月,随着美联储开启降息周期,国内经济政策转向全力对抗通缩,镍价再次反弹,10月后随着宏观因素影响不及预期,印尼镍矿持续释放,镍价重回偏弱震荡。

二、 供给:原生镍供应增长36万吨至381万吨,增量集中于印尼

2.1 镍矿:预计2025年产量上升13万至401万吨,负反馈与印尼政策是主要风险

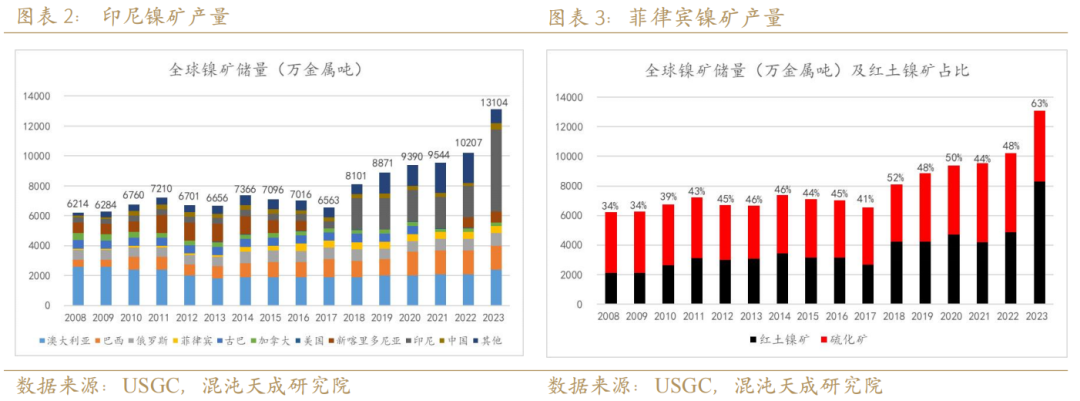

随着对以印尼地区为主的红土镍矿资源的勘探,全球镍资源储量自2017年起经历了较为显著的增长,根据USGC数据,2023年全球镍矿总储量又0.66亿吨增长至1.31亿金属吨,其中红土镍矿占比由41%上升至63%,印尼镍矿储量由450万吨上升至5500万吨,储量占比达42%。

2025年,根据之前印尼政府镍产业政策的目标,印尼镍矿产量仍会进一步提升,预计2025年印尼镍矿产量为232万金属吨,同比上升6.9%,全球产量占比58%。而由于低价引起的负反馈,澳大利亚镍矿会有显著下滑,预计澳大利亚镍矿产量为10万金属吨,环比下降33.3%。预计2025年全球镍矿产量达401万金属吨,同比增长3.4%。

当前全球一二级镍严重过剩,镍价持续走弱,镍矿供应因此面临两个风险。

一是低价引发的负反馈风险。当前低价环境下,出现部分高成本镍矿产能出清现象。2023年年末至2024年末间,全球范围内,以澳矿为主的镍矿退出产能共计15.75万镍吨。若未来镍价持续下跌,或发生更多产能出清。

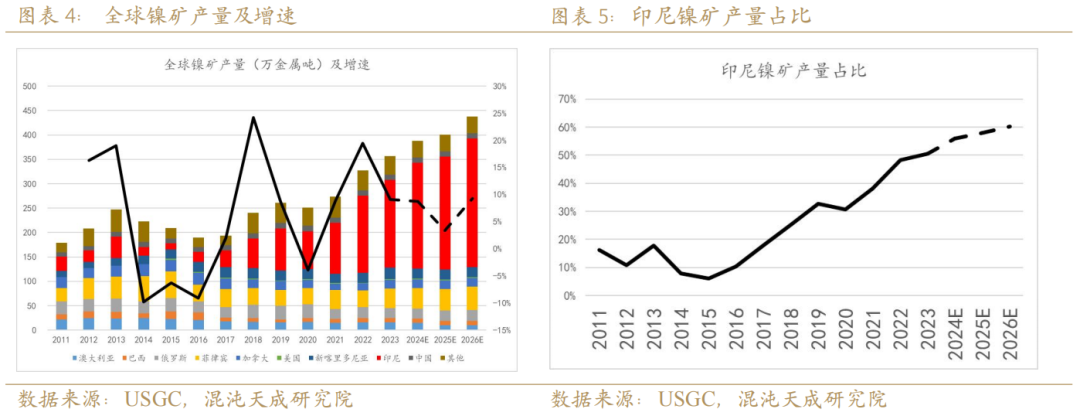

二是印尼镍产业政策风险。由于印尼镍矿资源丰富,成本低廉,冶炼产能快速扩张,当地镍产量占全球比例已超过50%,印尼镍产业政策对镍价有着举足轻重的影响。

当前印尼对于本国镍资源的持续性关注度较高,尤其对于含镍量相对较高的腐殖土型红土镍矿更为担忧。2023年8月8日印尼能源和矿产资源部地质局矿产、煤炭和地热资源中心主任Hariyanto表示,对于下游火法冶金每年大约消耗3.872亿吨矿石来计算,估计国内镍储量只有9年寿命, 1.5%以上品味的腐泥土矿更为紧缺。同时,对于低品位的褐铁矿,假设印尼采用湿法冶金技术或高压酸浸(HPAL)的冶炼厂每年吸收5800万吨,估计资源量可达32年。

此外印尼在资源民族主义的影响下奉行镍“下游化”政策,以把更多的产业利润留在本国作为目标。2024年印尼通过对RKAB审批配额的调控,让伦镍价格在全球过剩环境下仍一度反弹至21750美元/吨,保证了本国镍产业各环节利润。2024年底,镍价跌破16000美元/吨后,印尼方面再次放出要稳定镍价的信号,部分信息源表示印尼政府在考虑通过限制镍矿产量达到该目的。根据Mysteel调研,截至2024年10月14日,印尼2025年RKAB审批数量已达2.5亿湿吨,2024年末,市场传闻印方面可能采取削减RKAB配额的方式稳定镍矿价格,目前尚未出台相关措施,但该风险不可忽视。

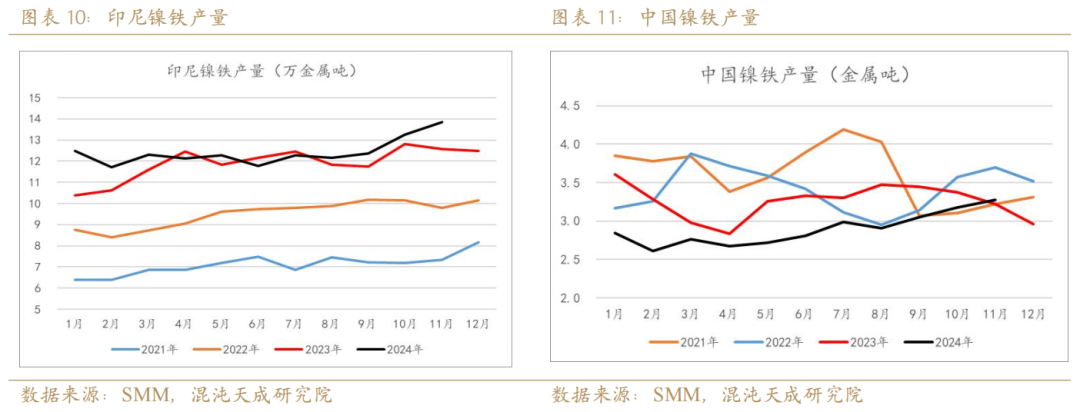

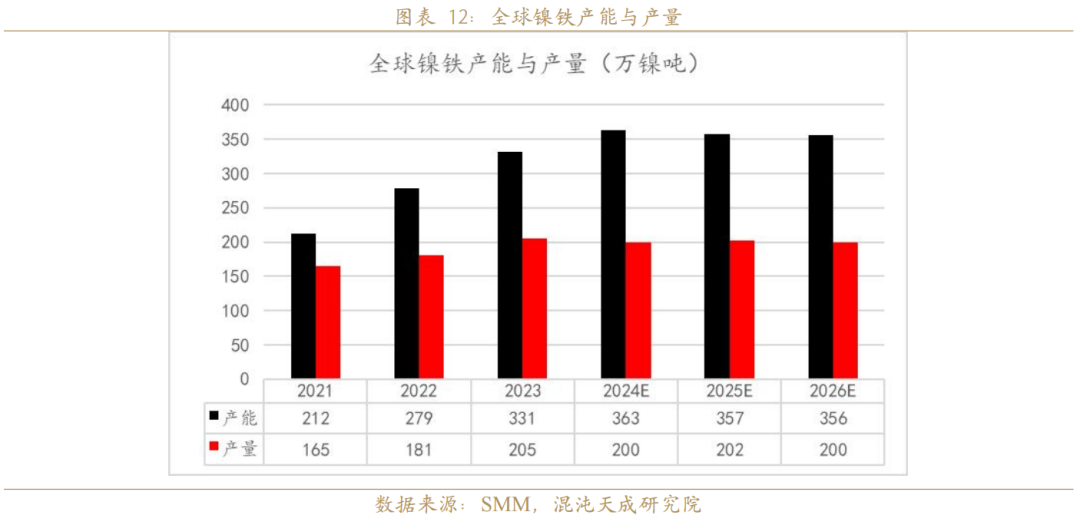

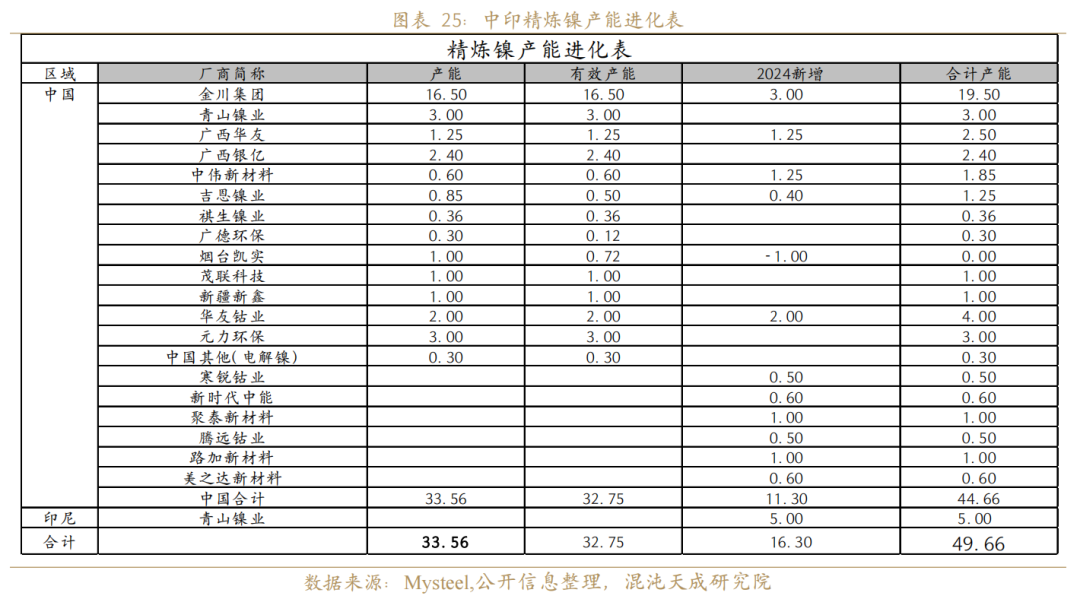

2.2 镍铁:预计2025年产量增加1%至202万镍吨,未来或停止产能扩张

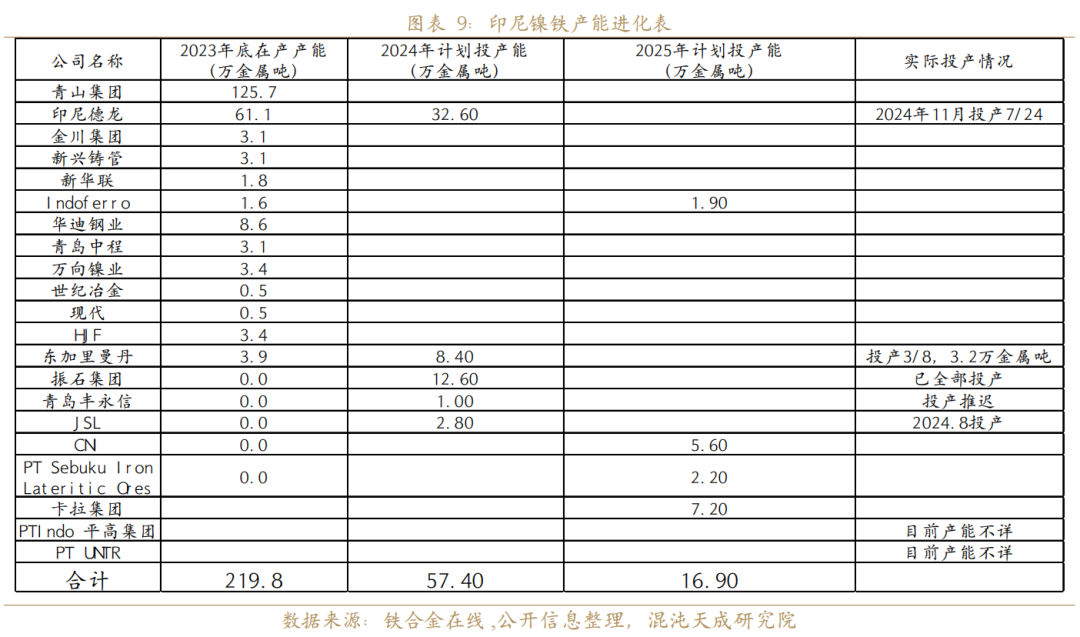

由于对镍矿品位下降的担忧、中间品利润差异、以及下游化政策向电池用镍倾斜等因素,印尼政府自2022年起就在考虑限制火法冶炼产能扩张的政策方向。虽然未来两年仍有部分已批准产能投产,但目前印尼政府已经不再批准新的火法项目。根据SMM统计,当前印尼镍铁有效年产能为221.5万镍吨。预计未来镍铁年产能上限不到300万镍吨,有效产能预计不到250万镍吨。

近年来,由于国内能耗双控等严格的环保政策与印尼相对明显的成本优势的吸引下,越来越多的中资企业选择在印尼当地设厂进行镍铁生产,对国内的镍铁产量形成了较为明显的替代,中国镍铁产能从2022年高点82万镍吨/年下降至75万镍吨/年。

2024年上半年由于RKAB审批延误致使当地高品镍矿供应紧张,印尼镍铁厂开工率出现显著下降,由2023年下半年的75%以上水平,下降至70%附近。1-11月,印尼镍铁总产量为137万镍吨,同比增长4.7%。国内镍铁开工则呈现前低后高的趋势,主要是由于下半年不锈钢需求维持高位,镍铁价格在11月前相对坚挺,产量有小幅回升,1-11月中国镍铁产量合计31.82万金属吨,同比下降11.8%。预计2024年全球镍铁产量达200万金属吨。

预计2025年全球镍铁产能达357万镍吨,同比下降1.7%。产量为202万镍吨,同比上升1%,其中印尼产量为150万镍吨,同比上升,中国产量32万吨,同比下降6.3%。

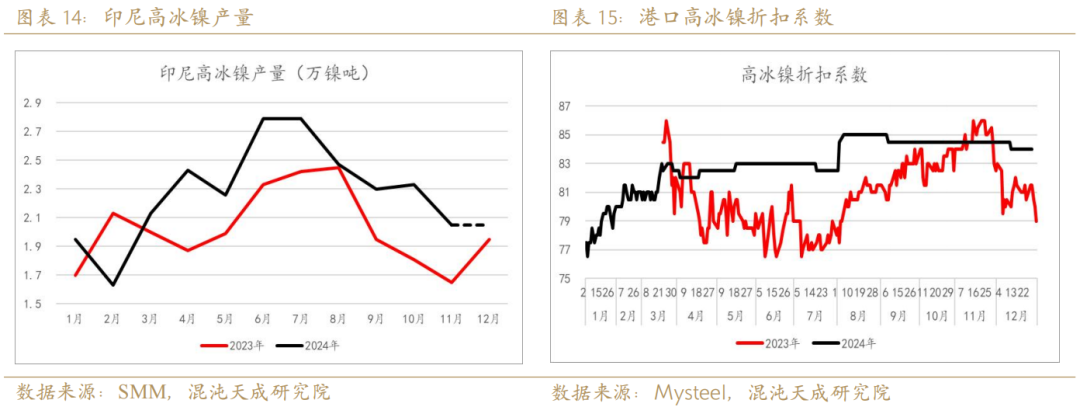

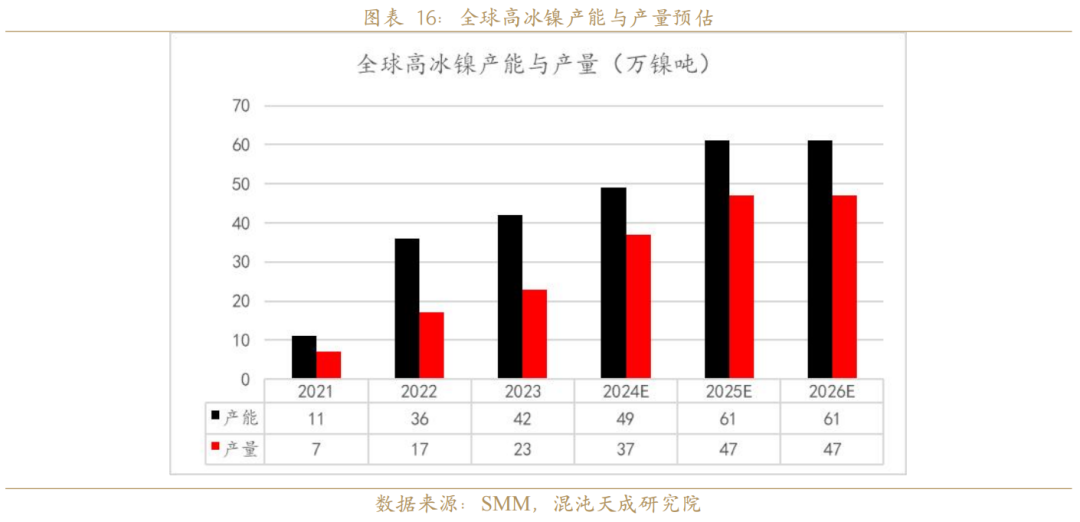

2.3 高冰镍:预计25年产量达47万镍,同比增长27%

高冰镍产能集中在印尼,2024年下半年中伟二期、伟明二期共计7万镍吨项目分别投产,伟明项目三期、浦项制铁高冰镍项目、mmp高冰镍项目以及寒锐钴业项目则预计于2025年投产,三个项目合计年产能14.4万金属吨。

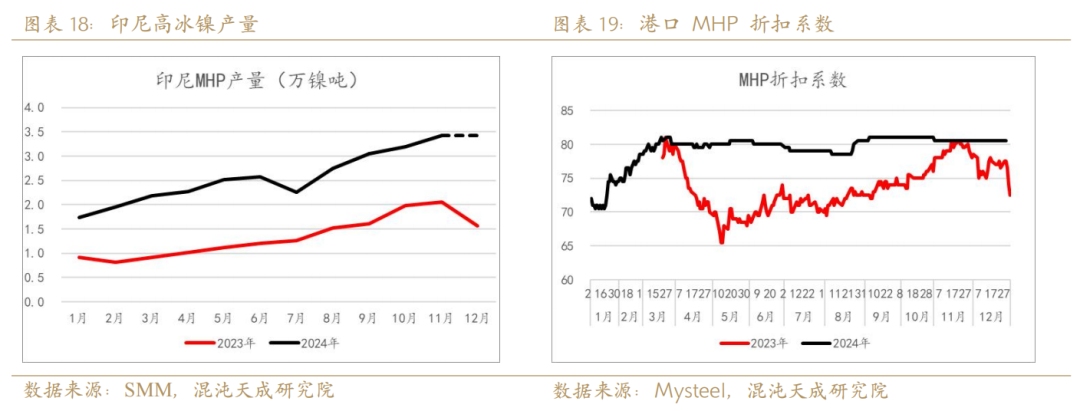

2024年印尼高冰镍产量同样受到高品镍矿短缺的限制,虽然港口高冰镍成交价格相对伦镍的折扣长期位于80以上,但1-11月印尼高冰镍总产量仅为25.13万镍吨,同比增长12.7%。开工率在70%左右,考虑到印尼并不提倡火法冶炼的态度,预计明年整体开工率也不会有较大提升。

根据明年产能投产与今年开工率进行预测,2025年预计高冰镍产量会增加10万镍吨,总产量达47万镍吨。

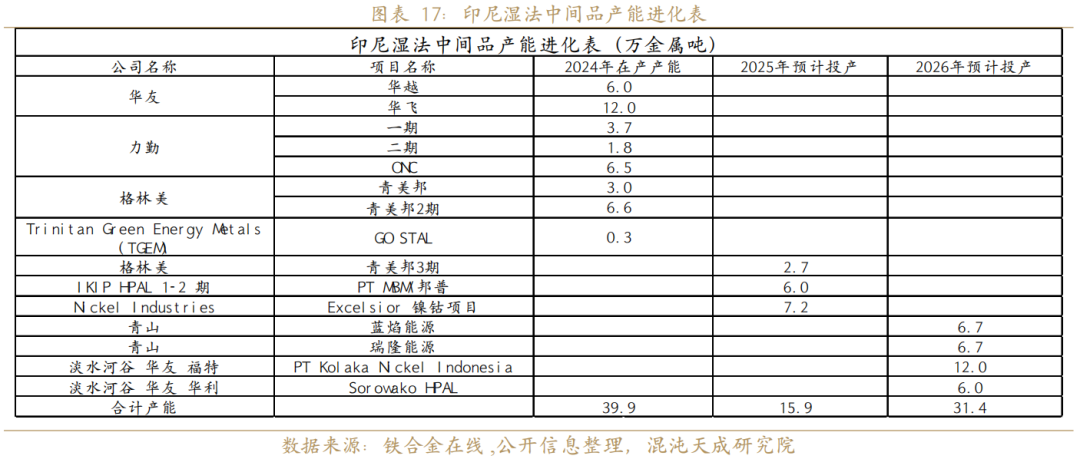

2.4 MHP:2024年政策倾斜下原料未受限制,2025年产量预计继续增长23%

湿法中间品使用的原矿主要是红土镍矿中含镍量相对偏低的褐铁型镍矿,印尼方面储量相对较高。因此MHP产能扩张的速度相对更为迅速,2024年产量也未受到镍矿资源限制。2024年,印尼MHP在产产能39.9万镍吨,2025年预计投产15.9万镍吨,总产能达55.8万镍吨。

产量方面,由于MHP原料端并未受到限制,价格处于相对高位,产量维持高速增长。2024年1-11月印尼湿法中间品产量达27.93万镍吨,同比增长93.6%。预计2024年全球湿法中间品产量达37万镍吨,同比增长60.9%。

预计2025年在印尼新增产能投产的作用下,全球湿法中间品产量增长12万金属吨至64万镍吨,涨幅23%。

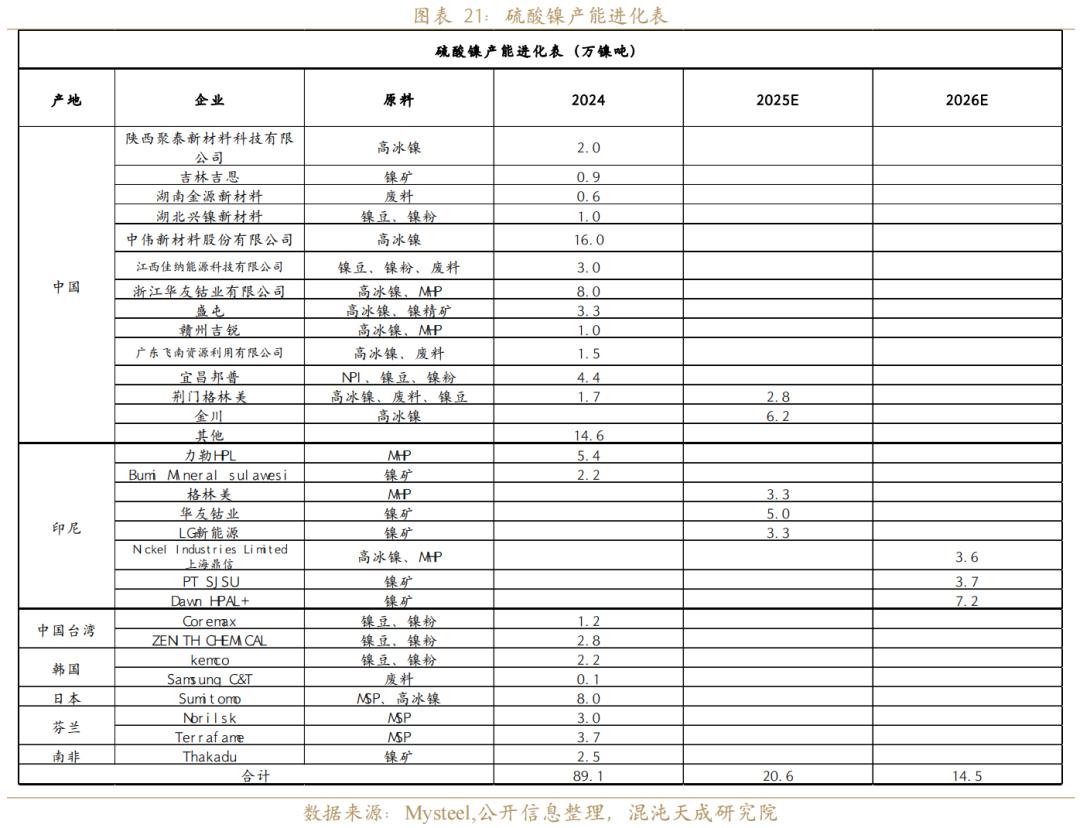

2.5 硫酸镍:2024年国内产量意外下降12%,硫酸镍产能过剩凸显

近年来,由于动力电池端,三元电池的市场份额逐渐被磷酸铁锂电池蚕食,硫酸镍的需求显著低于预期。目前除印尼在下游化政策的影响下,仍有较多的硫酸镍产能规划投产,以我国为代表的其他地区产能扩张不及预期,据SMM统计2022三季度至2024年间,中国硫酸镍产能维持58万镍吨/年。2025年国内预计投产硫酸镍产能9万镍吨,印尼预计投产11.6万吨。2026年,仅印尼预计投产14.5万镍吨。

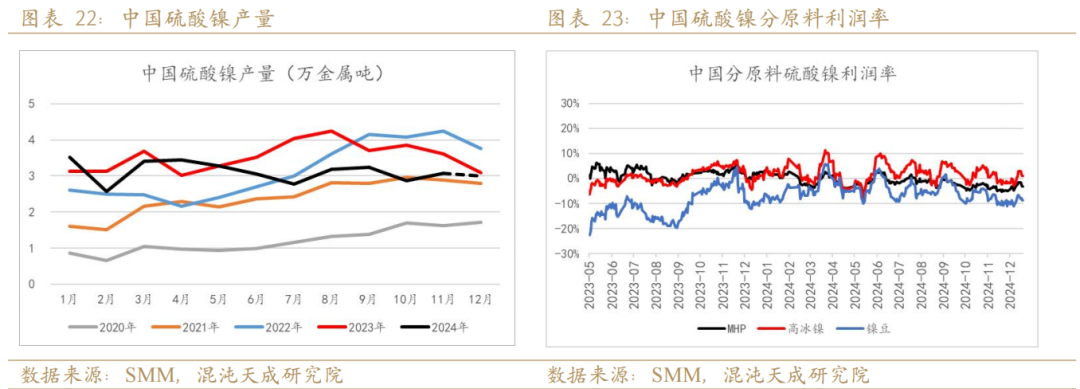

目前下游需求偏弱硫酸镍生产端仅高冰镍产线仍有小幅利润。因此2024年我国硫酸镍产量出现显著下降,1-11月全国硫酸镍产量约34.41万镍吨,同比下降12.18%。由于当前三元电池需求逐渐走弱,预计未来硫酸镍的需求仍会保持相对弱势,供应端维持根据订单按需生产的节奏。

2024年硫酸镍产量的下滑实质上反应出随着三元电池需求的走弱以及精炼镍的全面过剩,需求端对硫酸镍产量的压制明显,新投产的硫酸镍产能实质上对旧产能形成了显著的替代,整体产能利用率开始下降。综合以上内容,预计2025年,全球硫酸镍产量为57万镍吨,同比增长1.7%。

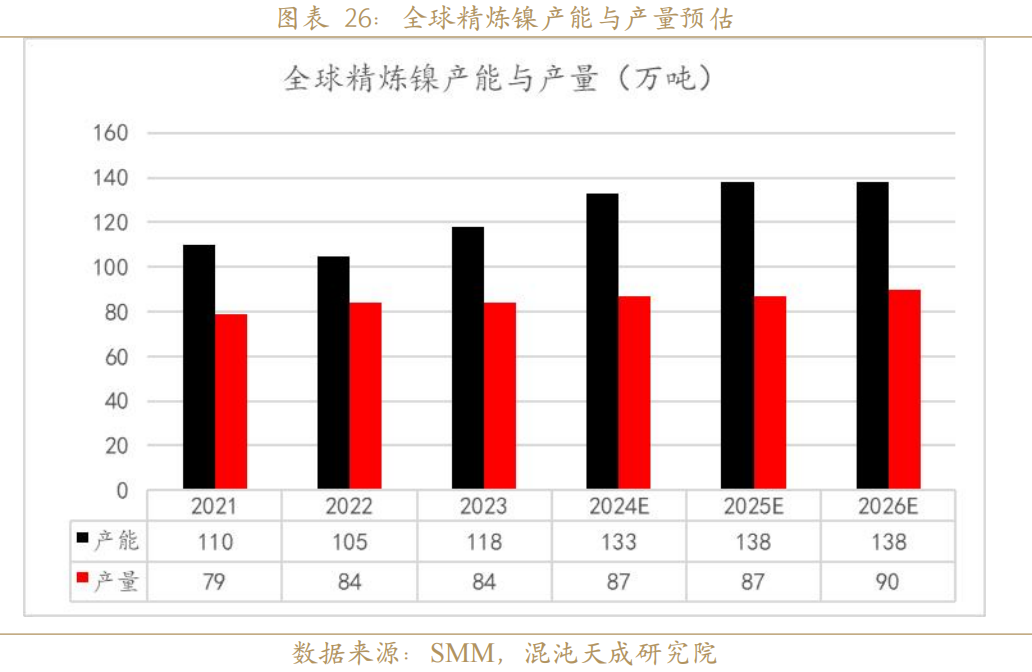

2.6精炼镍:中国电积镍产能大量释放,一级镍过剩加剧,2025年预计产量持平

2024年国内精炼镍新增产能达11.91万吨,于此同时,在精炼镍产量显著过剩的环境下,冶炼厂并未有明显的减产动作。2024年1-11月国内精炼镍总产量达29.99万吨,同比增长35.9%。预计2024年国内精炼镍产量为33万吨,同比增长37.5%。海外方面,预计2024年精炼镍产量共计54万吨,同比下降10%。

预计2025年全球精炼镍产量维持87万吨。其中中国精炼镍产量为37万吨,同比上升12%。其他地区精炼镍产量共计50万吨,同比下降7.4%。

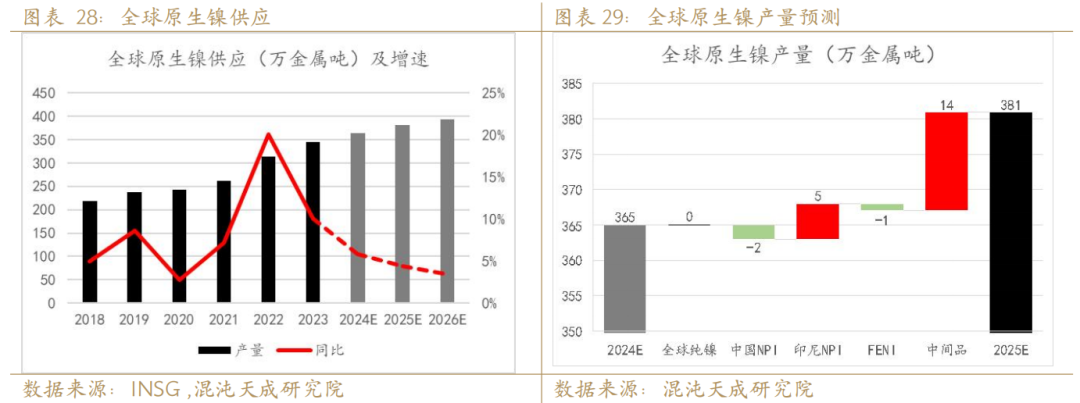

2.7供给总结:2025年全球原生镍产量为381万金属吨,同比增长4.94%

WBMS最新报告显示,2024年1—10月,全球原生镍产量为303.71万吨,同比增长5.2%。

预计2025年全球原生镍供应总量为381万金属吨,同比增长4.94%,其中印尼供应量为227万金属吨,供应增速为7.58%,供应占比59.6%,占比继续提升。各环节来看,预计全球精炼镍产量维持87万吨。镍铁产量202万镍吨,同比上升1%。增量主要来自中间品环节,预计2025年总产量(除去转产纯镍)92万镍吨,同比上升64%。

三、需求:预计不锈钢需求增长6.8%,新能源引擎失速,增速仅为5.6%

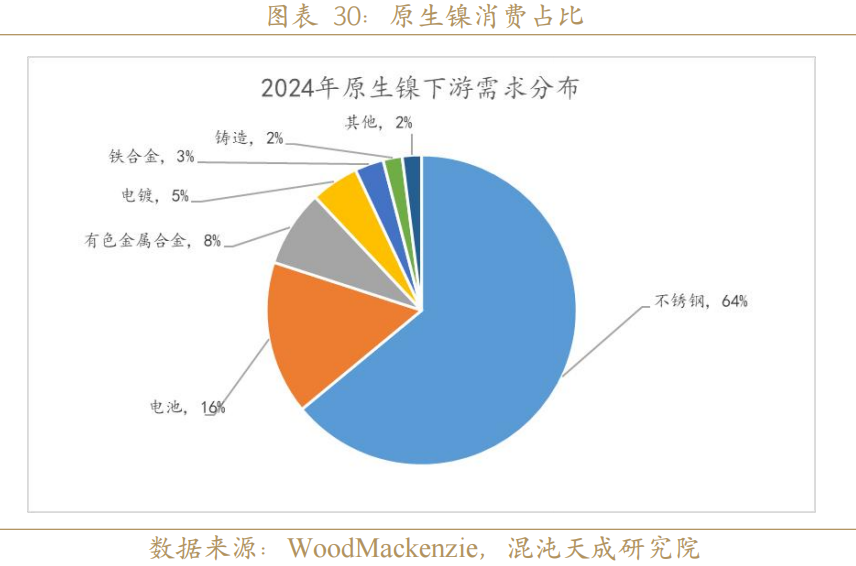

3.1需求结构:不锈钢需求占比64%,动力电池需求占比16%

根据WoodMackenzie测算,2024年全球原生镍需求量为335万金属吨,同比增长5,4%。其中不锈钢需求占比64%,动力电池需求占比16%,有色合金需求占比8%,电镀需求占比5%,铁合金需求占比3%,铸造需求占比2%,其他需求占比2%。

3.2 不锈钢:全球不锈钢对原生镍需求预计提升5.9%

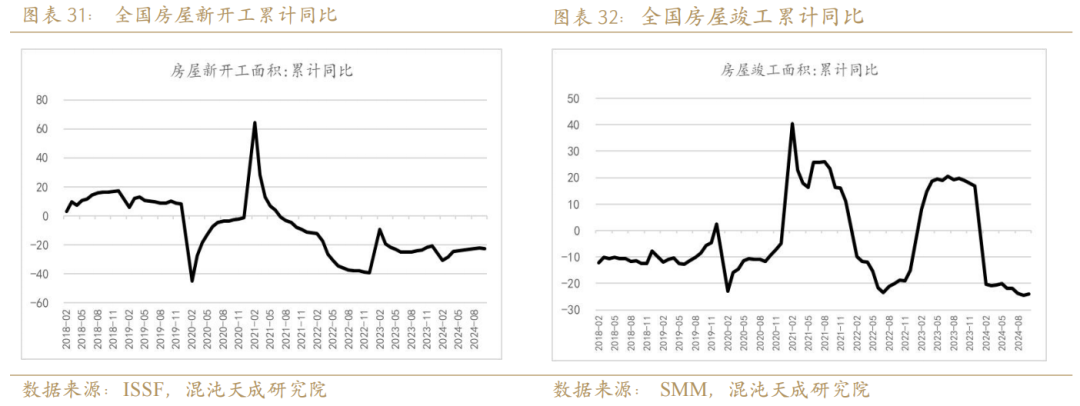

2024年,国内不锈钢下游需求中的地产部分显著走弱,但是制造业在经济托底与消费刺激政策的作用下为不锈钢的需求提供了韧性。

地产端,截至10月全国房屋累计新开工面积下降22.67%,竣工面积累计下降23.9%。由于当前房地产整体处于下行周期,房屋库存维持高位,预计短期对不锈钢需求走弱的趋势不变。

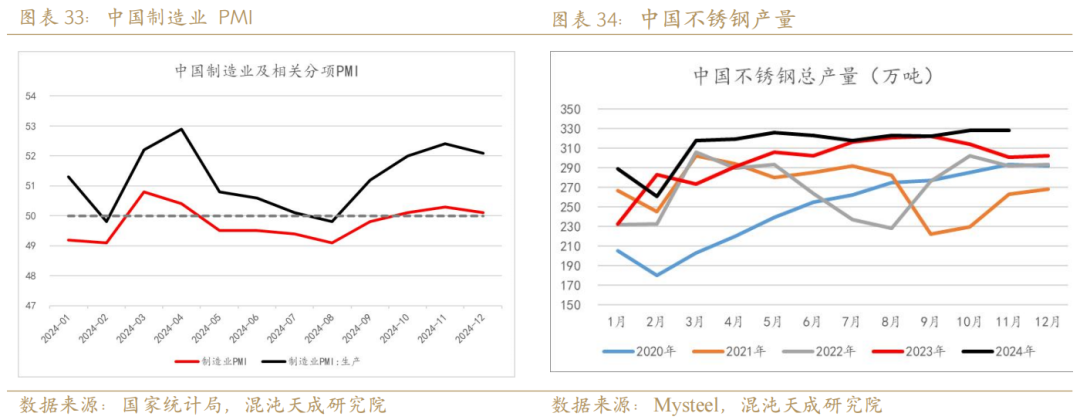

国内制造业方面,2024年国内制造业PMI虽然多位于50以下,但从分项来看,生产端几乎处于显著高于50的扩张区间。因此不锈钢的产量并未因地产行业下滑出现下降。1-11月,全国不锈钢总产量达3455万吨,同比上升5.9%。

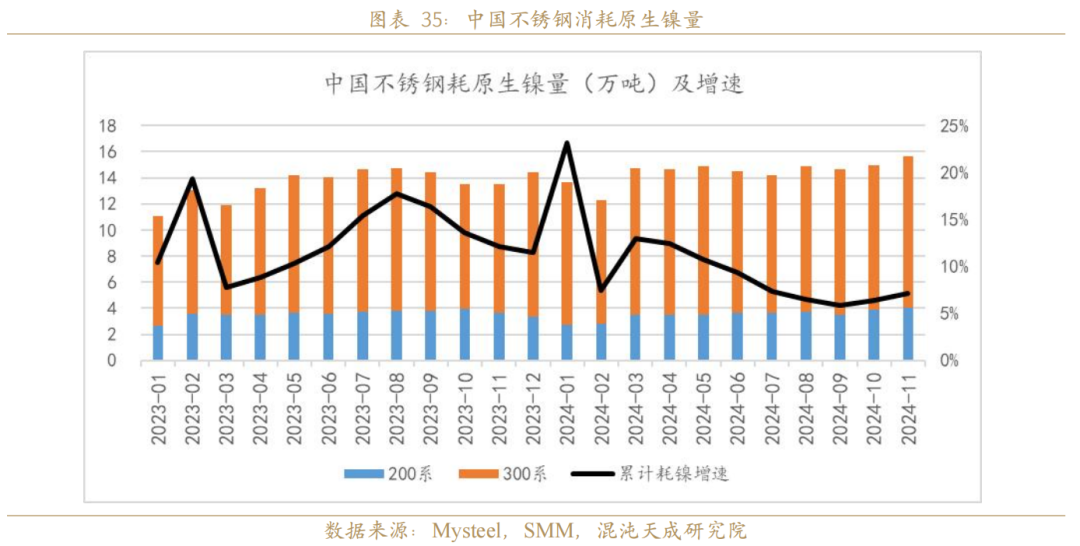

具体耗镍量方面,1-11月全国不锈钢耗镍量共计159万吨,同比增长7.2%。当前环境下,国内不锈钢对镍的需求仍保持稳定增长。

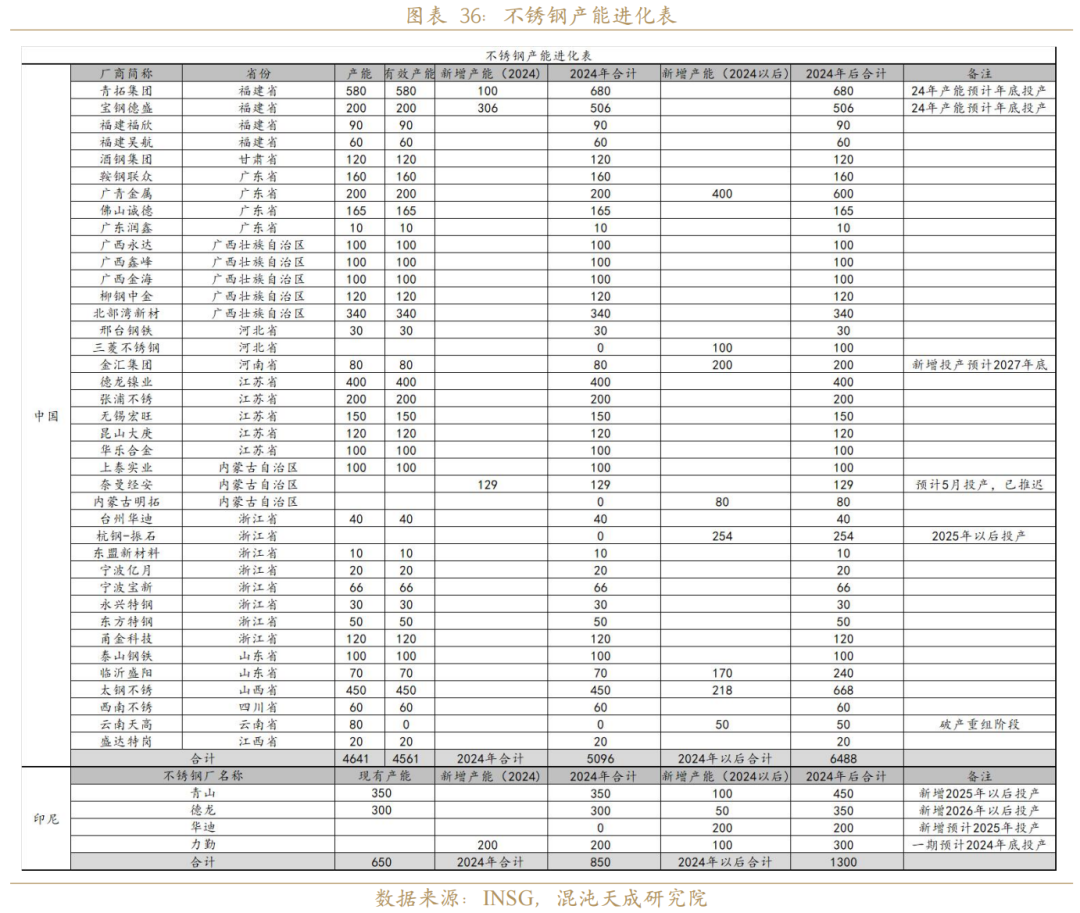

此外当前国内计划新增产能超过1400万吨,不锈钢产能充足,下游需求稳定,预计未来不锈钢对镍的需求增长趋势不会出现改变。

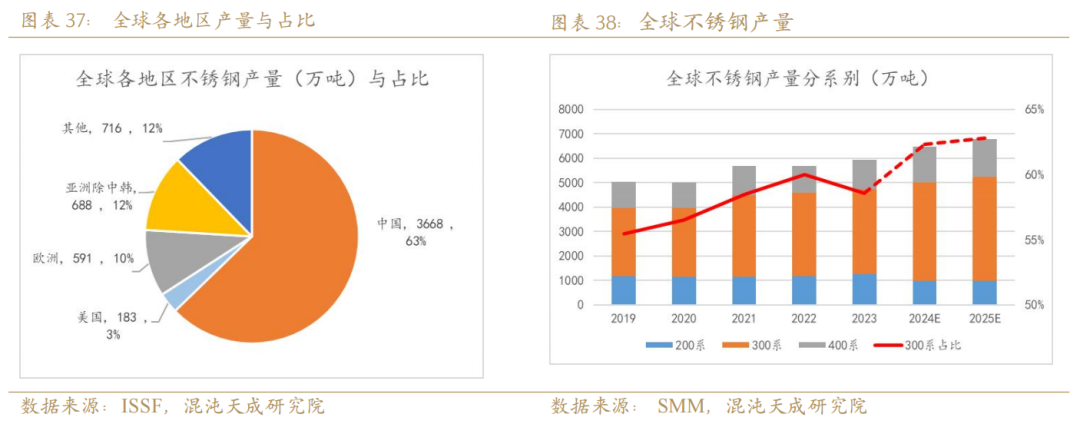

据ISSF统计2023年全球不锈钢产量共计5845万吨,其中中国产量共计3668万吨,占比超60%。其他地区增量主要来自印尼,2024年1-11月印尼不锈钢总产量445万吨,同比上升16.5%。

预计2024年全球不锈钢产量6474万吨,其中300系4033万吨占比62.3%。2025年全球不锈钢产量6772万吨,其中300系4255万吨,占比62.8%。

当前中国与印尼在未来逐渐有新不锈钢项目投产,产量预计上升,海外其他地区则在中国及印尼不锈钢出口替代的影响下持平。预计2025年全球不锈钢对镍需求总量达229万金属吨,同比增长6.8%,其中中国+印尼市场需求为205万金属吨,其他地区市场市场为24万金属吨。

3.3 新能源汽车:2025年新能源汽车对镍需求拉动预计同比上升5.6%

2024年上半年,海外新能源政策的转向为新能源汽车的前景蒙上一层阴影。5月14日,美国白宫宣布预计将从8月1日起将对中国电动汽车征收关税额度从25%提高至100%。消息放出后,欧盟方面也开始讨论对中国电动车加征关税的计划。8月20日,欧盟发布文件确认对中国电动汽车加征额度为17%至36.3%不等的关税。8月26日,加拿大宣布从10月1日起对中国出口电动汽车征收100%关税。

欧美内部来看,德国从2023年12月31日起不再提供新能源汽车购车补贴,欧盟宣称开始考虑推迟2035年燃油车禁售计划,美国政府宣称考虑放宽“2030年减少尾气排放以及提高电动汽车销量”的目标。英国则直接宣布将燃油车禁令油2030年推迟至2035年实行。特朗普团队在考虑取消新能源汽车补贴。此外部分车企也表态放缓电动车研发计划,奔驰集团宣布不再坚持2030年全电动化计划,福特关闭了新能源工厂,宝马、大众、丰田、通用等品牌也纷纷放弃或延缓了电动化的进程。

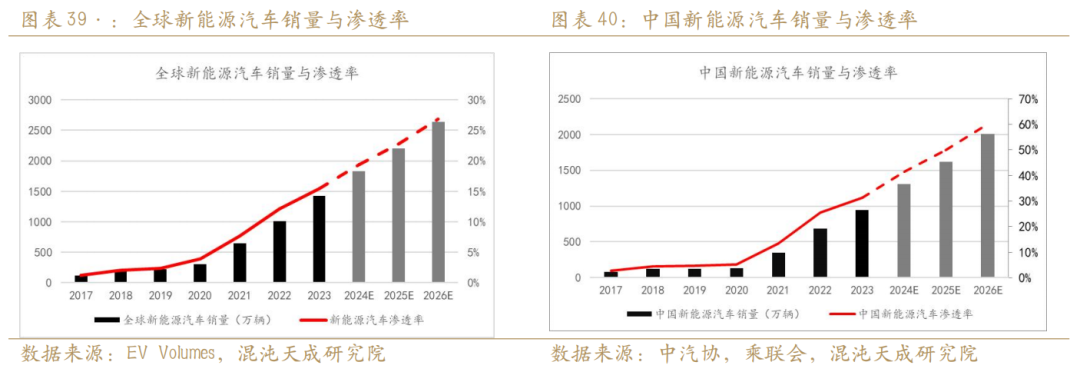

从新能源汽车销量上来看,1-10月中国新能源汽车销量达975万辆,同比增长35%,新能源汽车渗透率达39.6%。全球汽车新能源汽车销量达1407万辆,同比增长20.1%。全球新能源汽车渗透率达18.4%,较2023年15.7%的渗透率上升2.7个百分点。

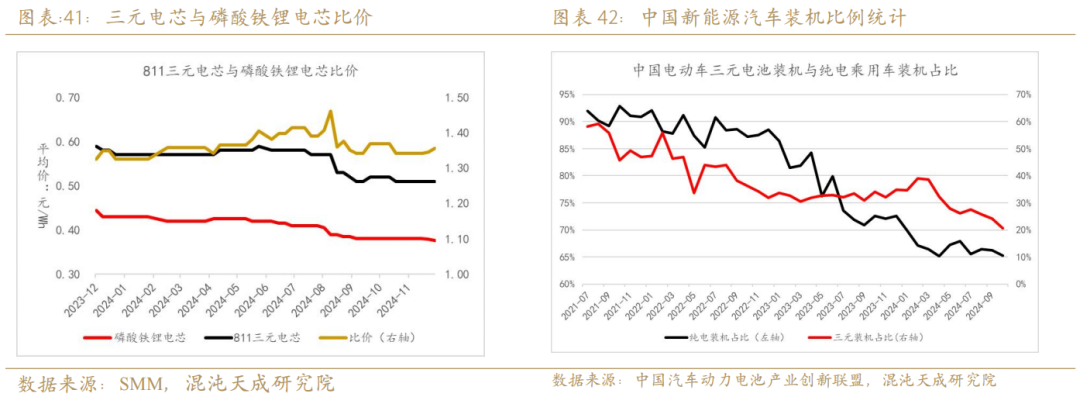

但是镍的需求并未跟上新能源汽车的飞速发展,主要是有两个因素,一是混动汽车的市占率有小幅提升,2024年10月,国内新能源汽车纯电装机占比由2023年末的72%下降至65%,单车平均带电量由2023年的47.2kwh下降至46kwh。二是由于磷酸铁锂电池性能与性价比的提升,三元电池的装机占比持续下降,2024年由35%下降至21%。1-10月中国三元电池装机量111.0GWh,同比仅增长15.3%。

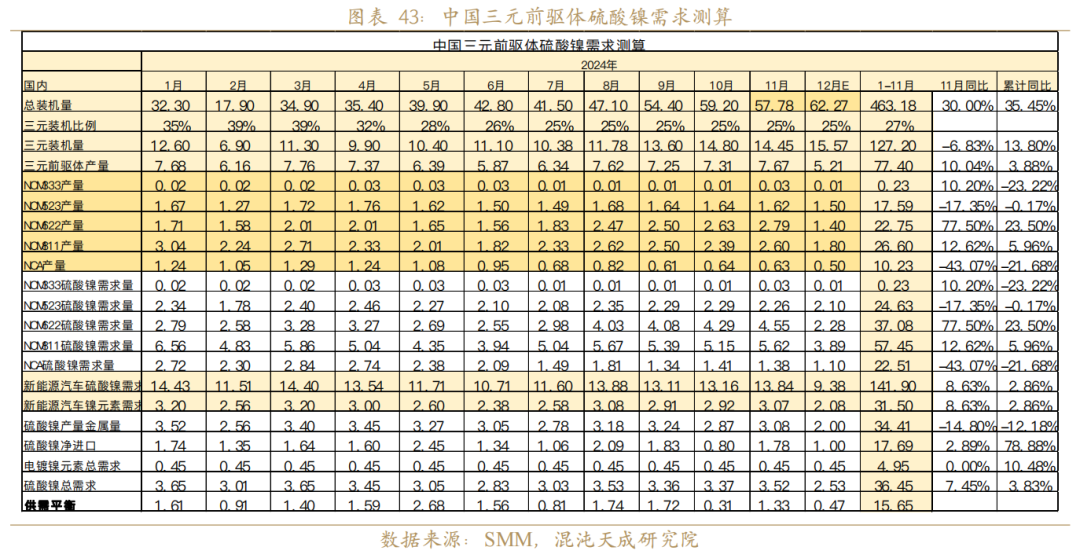

具体从前驱体的产量对动力电池的镍元素需求进行测算,可以看出虽然国内新能源汽车的销量同比增速超过30%,三元装机量同比仅增长13.8%,而硫酸镍的需求量上升幅度仅为3.8%附近。

根据SNE Research统计, 2024年1-10月,全球动力电池装机量约为686.7GWh,同比增长25.0%。根据GGII统计,前三季度,全球动力电池装机量中,磷酸铁锂电池装机占比47.6%,份额上升7.3个百分点,三元电池占比51.9%,其他电池占比0.4%。2025年,随着海外LG新能源企业开始大规模供应磷酸铁锂电池,海外三元电池的比例或进一步下降。

考虑到整车方面当前国内新能源汽车销售渗透率已超50%,海外对新能源汽车的政策有所转向,国内混动汽车比例提升,而电池原料端碳酸锂价格一再下降,磷酸铁锂性价比相对较高,固态电池规模化投产存在不确定性等因素。我们预计国内需求增速放缓分别为10%,5%,海外镍需求持平。综合以上内容我们预计2025年新能源汽车行业对原生镍需求为57万金属吨,同比上升5.6%,其中国内市场需求为37万金属吨,占比65%。

3.4 镍合金需求相对稳定

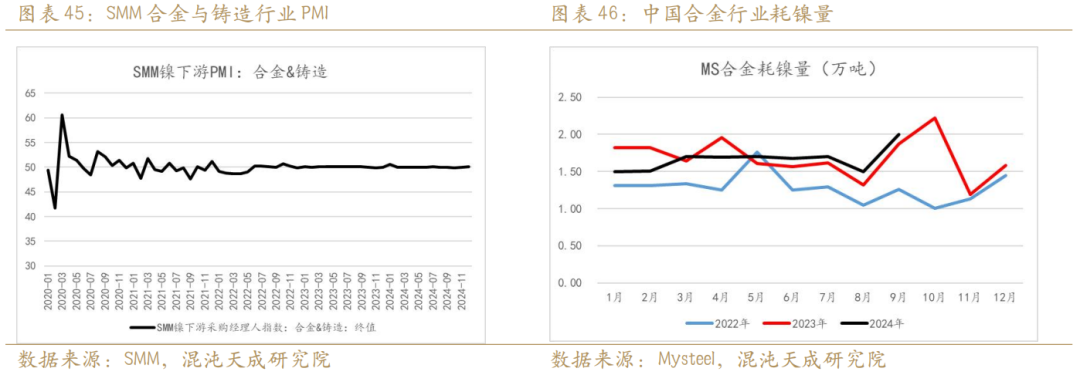

根据上海有色网数据,2024年镍下游合计与铸造行业PMI长期稳定于50附近,整体产业趋势平稳。而根据钢联数据,1-9月我国合金行业耗镍量共计16.18万吨,同比上升4.65%。

因此我们预计2024与2025年全球合金行业对镍需求分别为46万金属吨与48万金属吨。

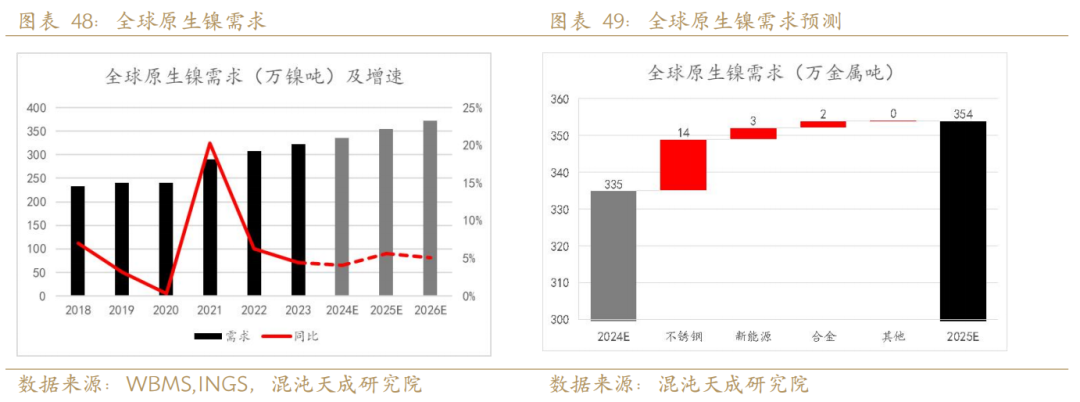

3.5 需求总结:全球原生镍需求预计同比增长5.8%至354万吨

预计2025年原生镍需求共计354万吨,同比增长5.8%。其中不锈钢对镍需求总量达229万金属吨,同比增长6.58%,其中中国+印尼市场需求205万金属吨,海外市场需求24万金属吨。新能源汽车行业对原生镍需求为57万金属吨,同比增长5.56%,其中国内市场需求为37万金属吨,占比65%。二者合计286万金属吨,同比增长6.32%。新能源汽车对镍需求的拉动效应显著走弱。

4、供需平衡与结论:镍过剩格局延续,供给结构矛盾逐渐突出

预计2025年全球原生镍供应共计381万金属吨,同比增长4.3%;需求共计354万金属吨,同比增长5.8%。供需过剩27%,过剩比例约为7%。虽然全球原生镍供应增速相较2023年有显著下降,但由于之前镍需求增长的主要动力新能源汽车的需求增速预期下降,镍供需预期偏宽松,行业过剩产能仍待出清。

当前全球镍供需过剩的最主要因素是印尼红土镍矿的大量释放,这也导致近年来,印尼镍供应占比逐渐提升,2024年预计印尼原生镍供应占全球比例达58%,2025年预计会进一步上升至60%。而在2024年年末镍价偏弱的环境中,印尼政府官员及APNI相关人员多次表态会出台稳定镍价的措施。考虑到当前镍基本面的过剩已被市场较为充分的计价,而一旦印尼限制镍元素供应,镍价反弹空间较为可观,建议可寻找在底部适当位置布多机会。

另一方面,全球一二级镍过剩产能并未出清,镍价反弹至18000美元上方后,其他地区停产产能复产意愿走强,部分产能或恢复,此时印尼方面为保证本国镍供应份额的稳定增长,又会传递出打压镍价的信号,届时镍价主线又会回归供给侧的压力。综合来看,建议投资者采取区间操作策略,产业端在镍价反弹后及时套保,同时注意规避镍价底部反弹风险。

进一步考虑印尼镍下游化政策往新能源汽车行业倾斜,且印尼多次表态要控制镍铁原料高品腐土矿消耗等因素,预计印尼若限制镍供应,中间品环节中镍铁的供应会受到更严格限制,不锈钢原料价格或有更大幅度的涨幅,因此建议可寻找多不锈钢空镍的跨品种套利机会。

12

工业品组 吴仲楠

F03131472/19855258283

山东大学工学学士,上海对外经贸大学金融硕士。主要负责铁合金、镍与不锈钢、碳酸锂板块研究,兼具宏微观经济理论基础与行业技术了解度,对相关产品的生产供应链与下游钢铁、新能源等行业有较为深入的研究。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。