【镍周报】关税冲击缓和,政策即将落地,镍价反弹

2025年4月12日 有色-镍

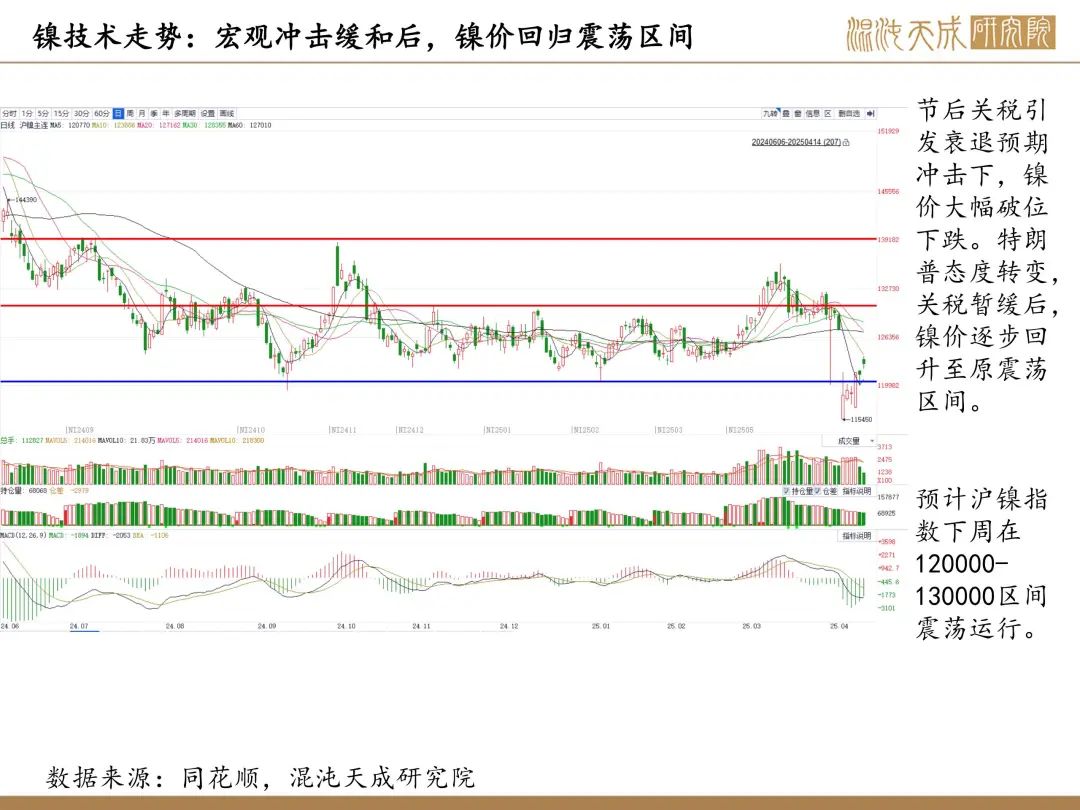

关税冲击缓和,政策即将落地,镍价反弹

基本面概述及结论:

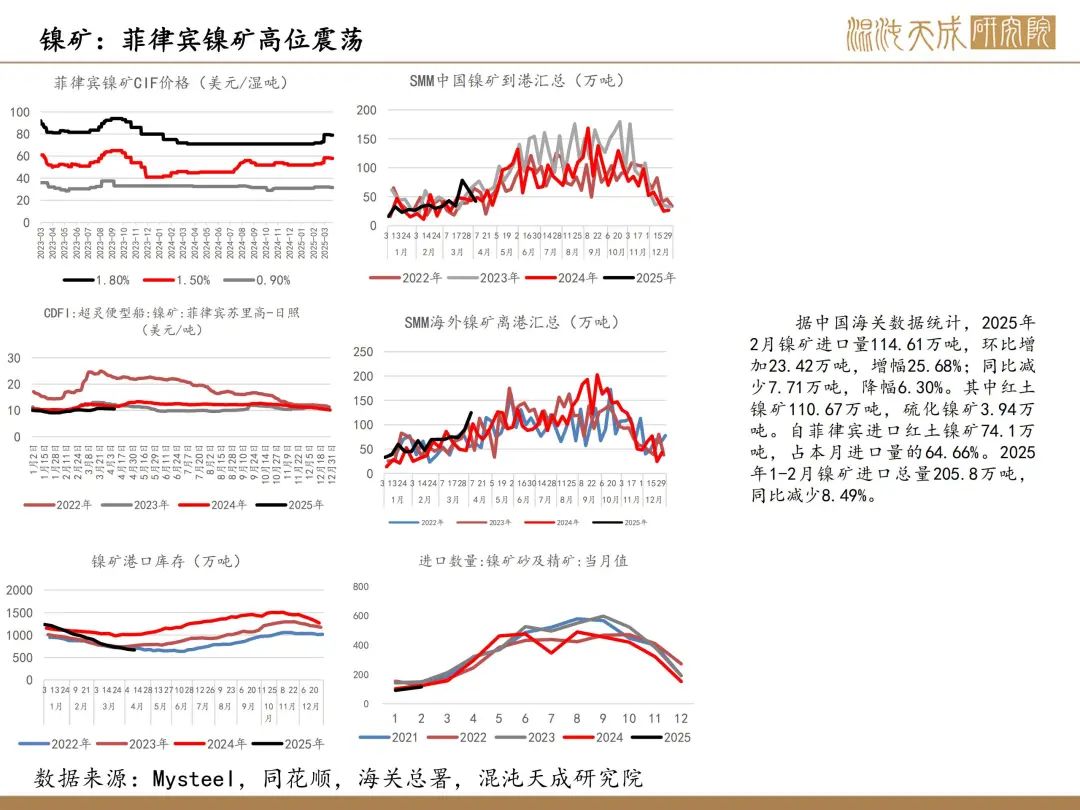

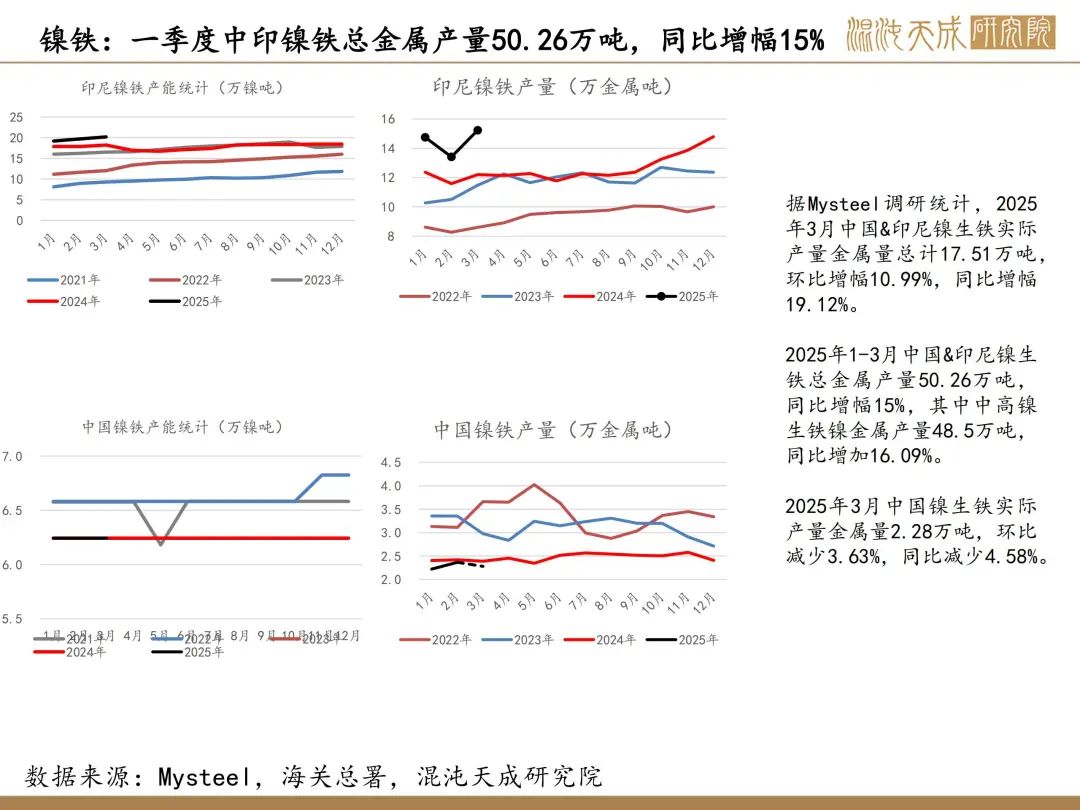

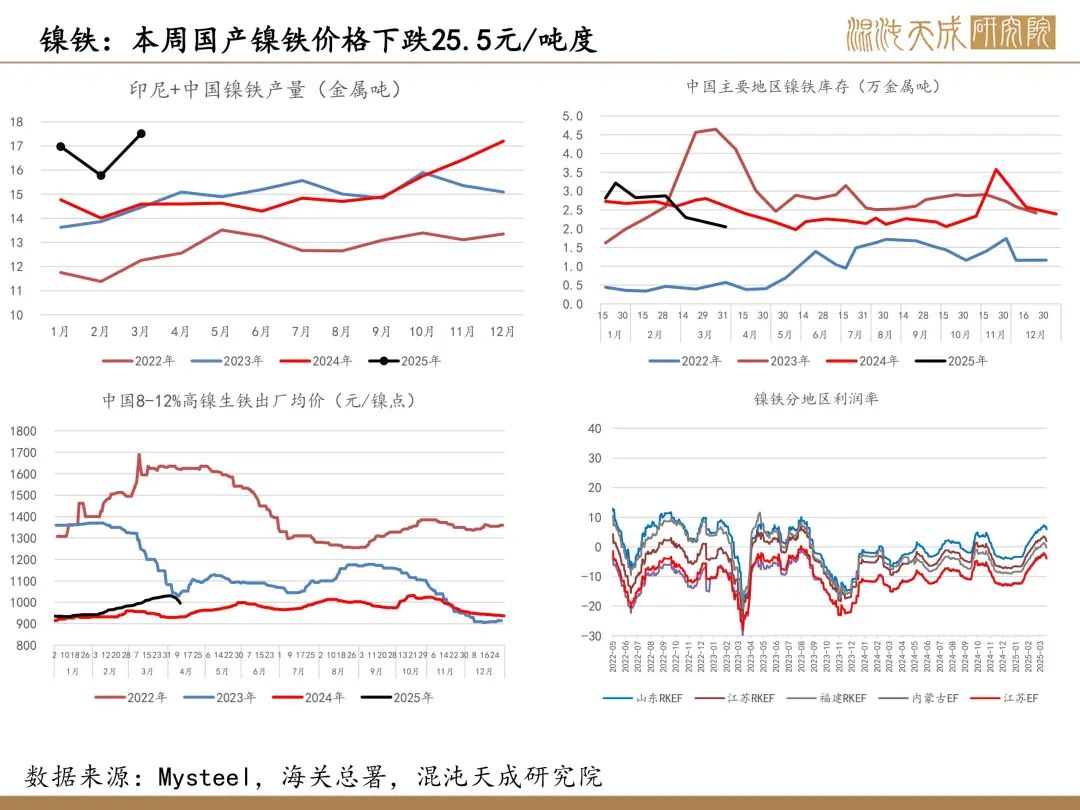

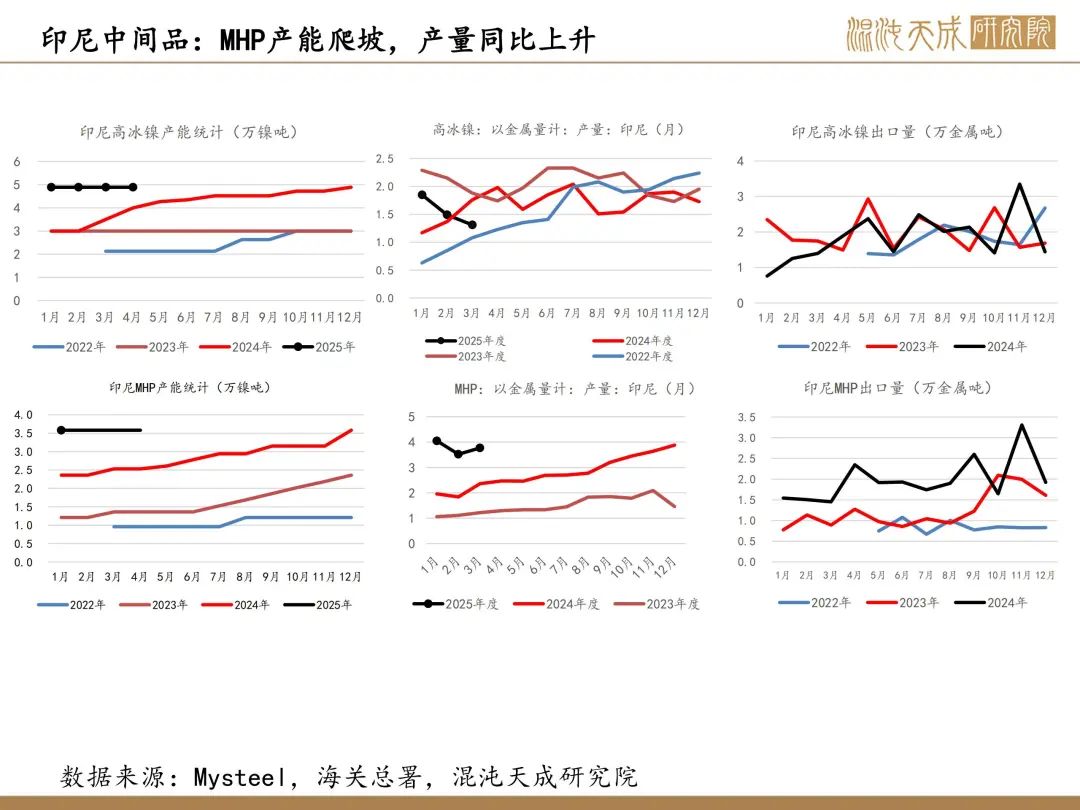

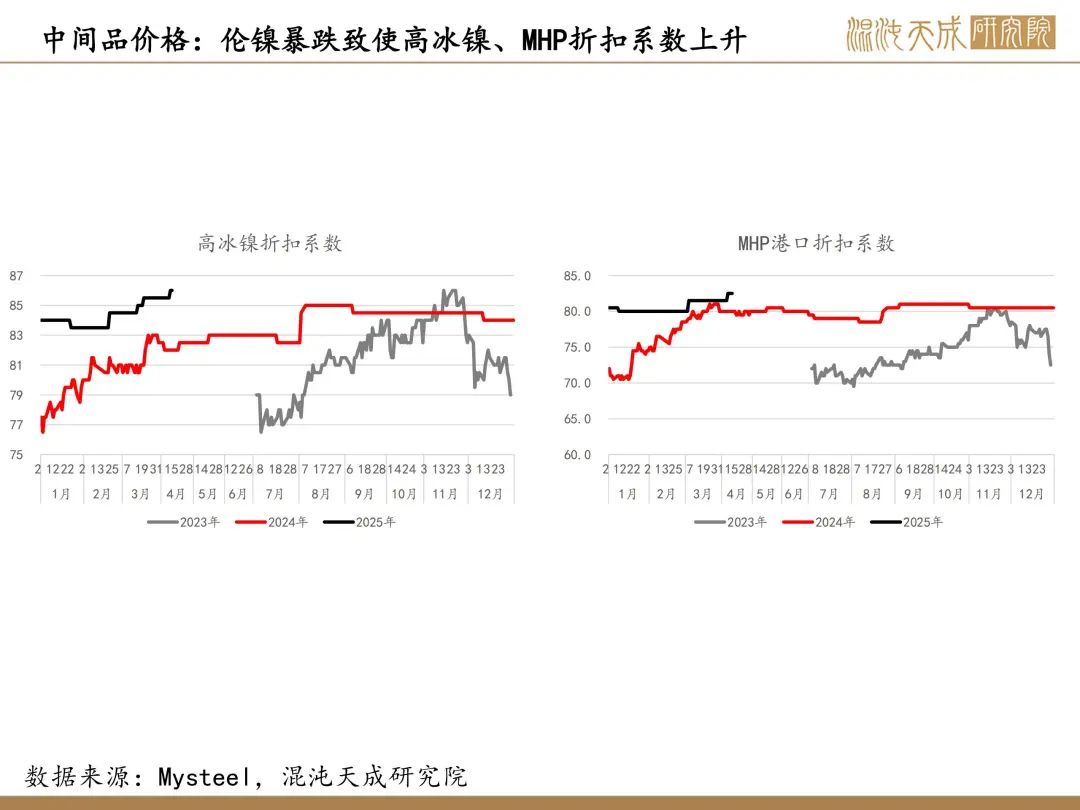

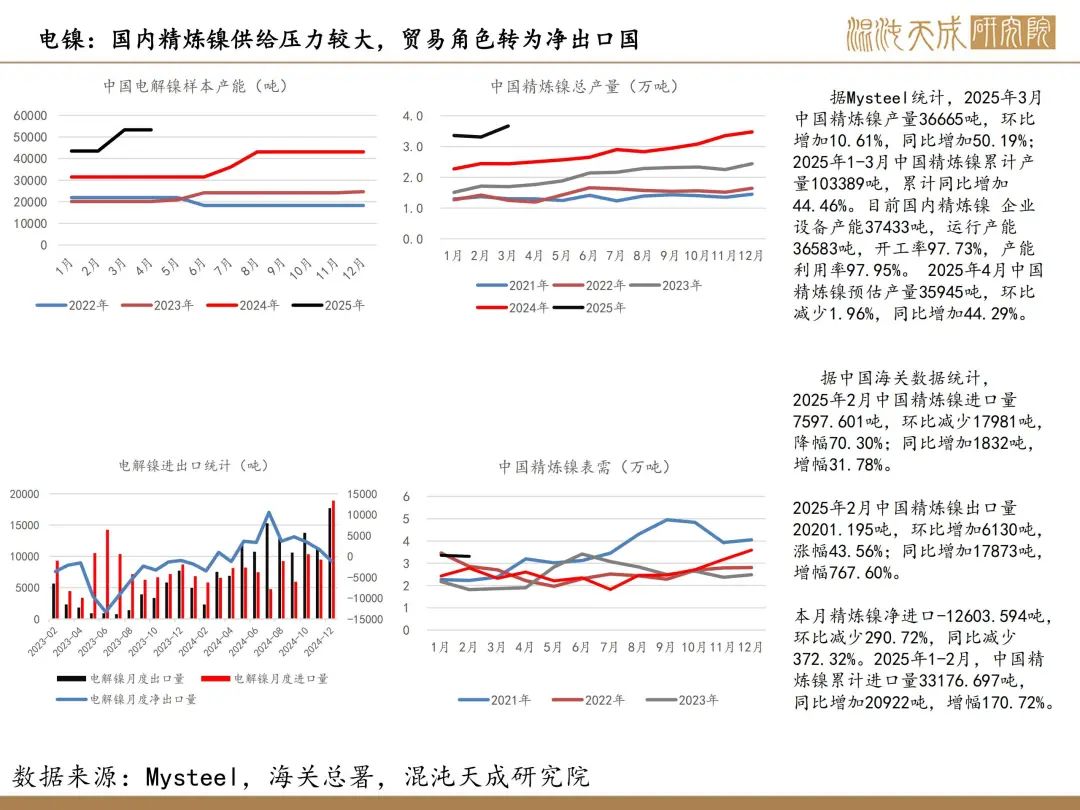

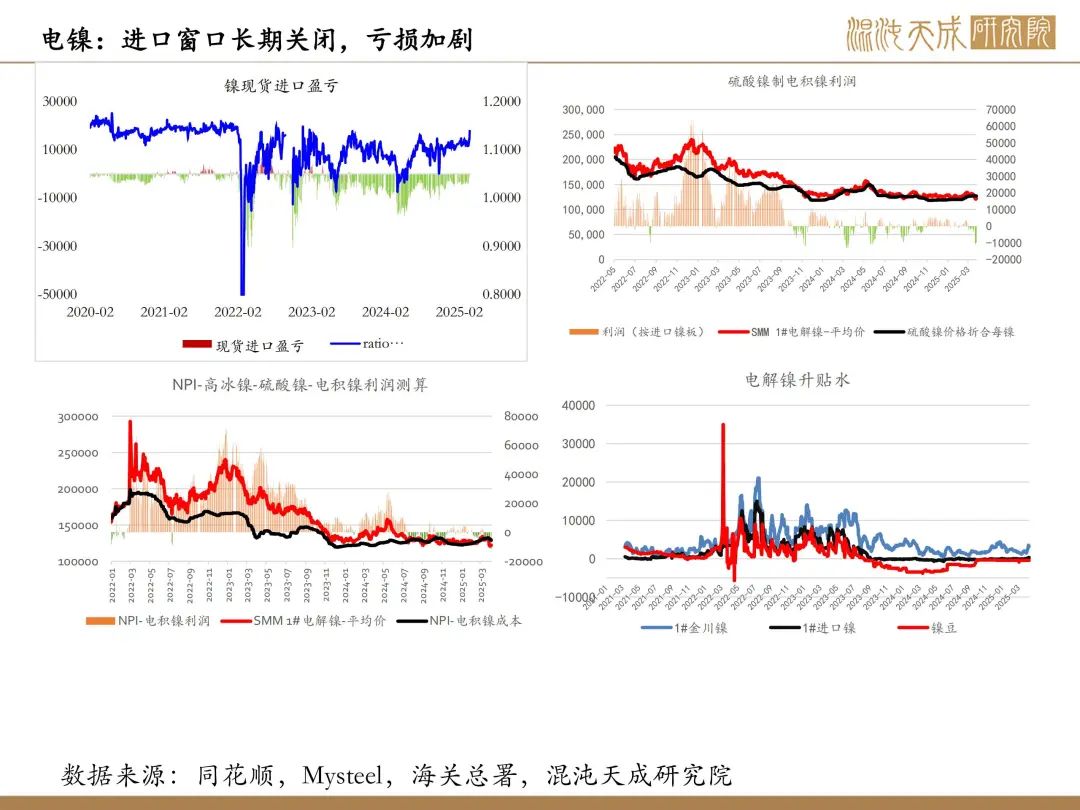

供给:印尼能矿部长表示特许权使用费上调的文件下周公布落地。在之前透露出的计划中,当前镍价下,镍矿特许使用权费用由10%上升至14%,高冰镍由3%上升至4.5%,能源端的煤炭费用上升1%。镍产品成本小幅升高约3000-5000元/吨。3月中国精炼镍产量36665吨,环比增加10.61%,同比增加50.19%。4月中国精炼镍预估产量35945吨,环比减少1.96%,同比增加44.29%。

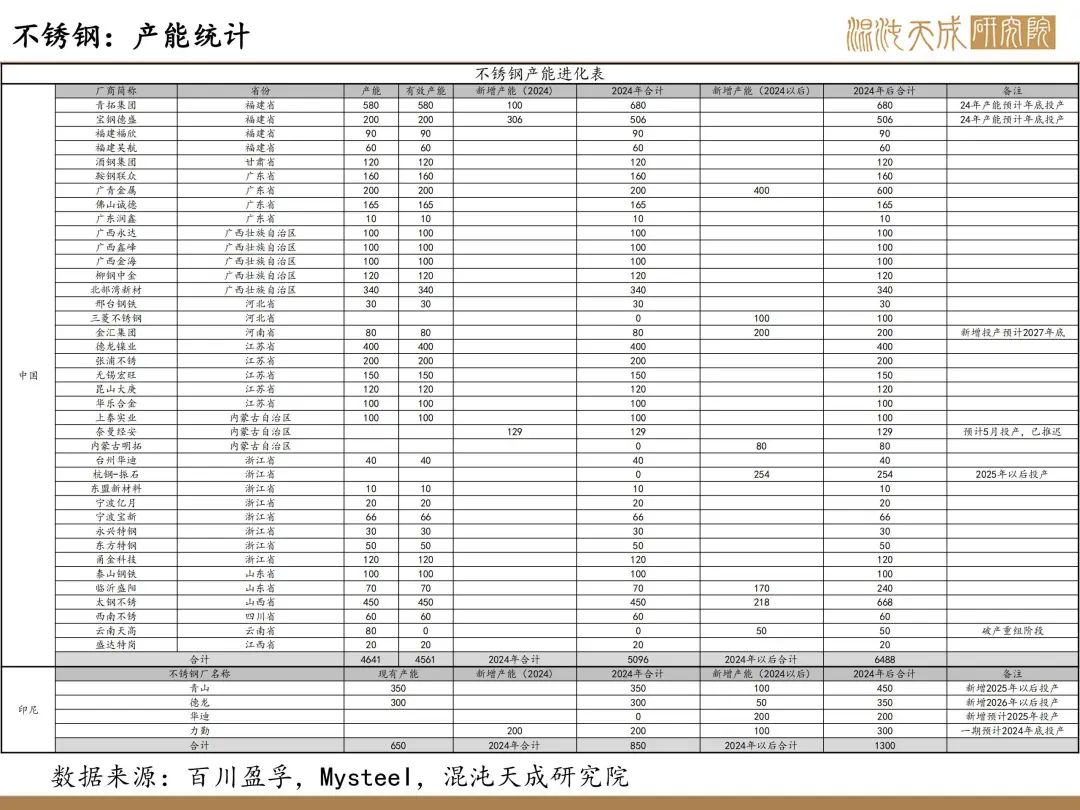

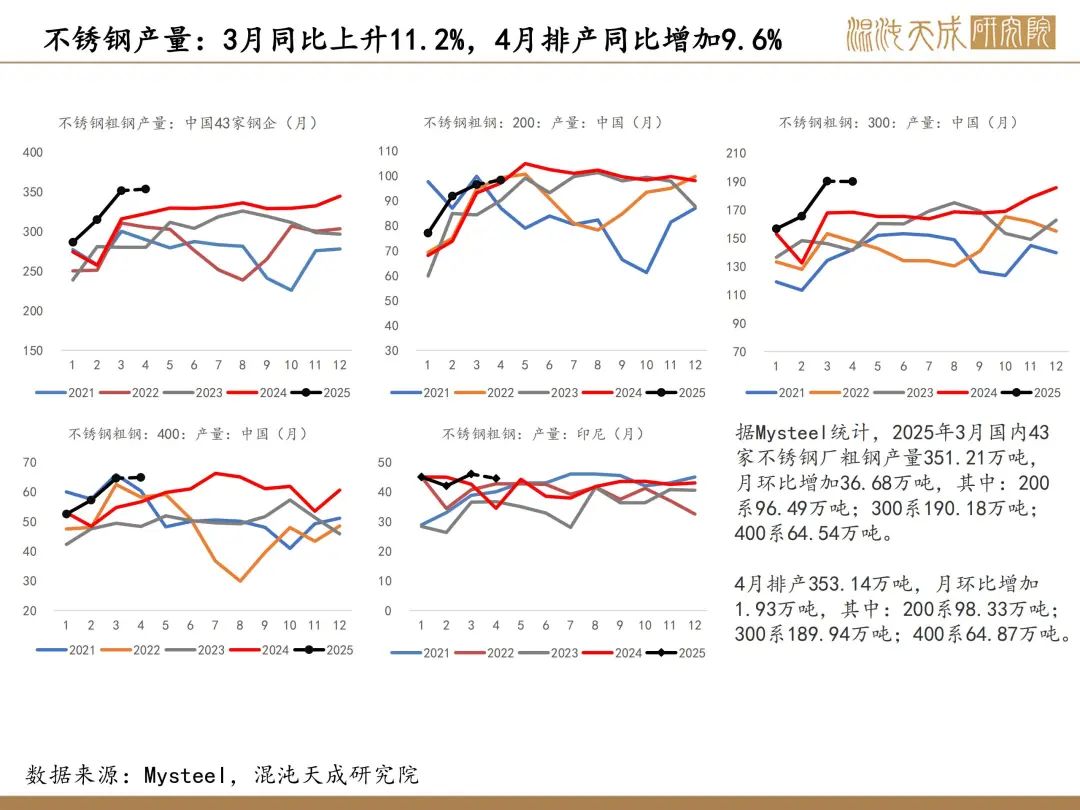

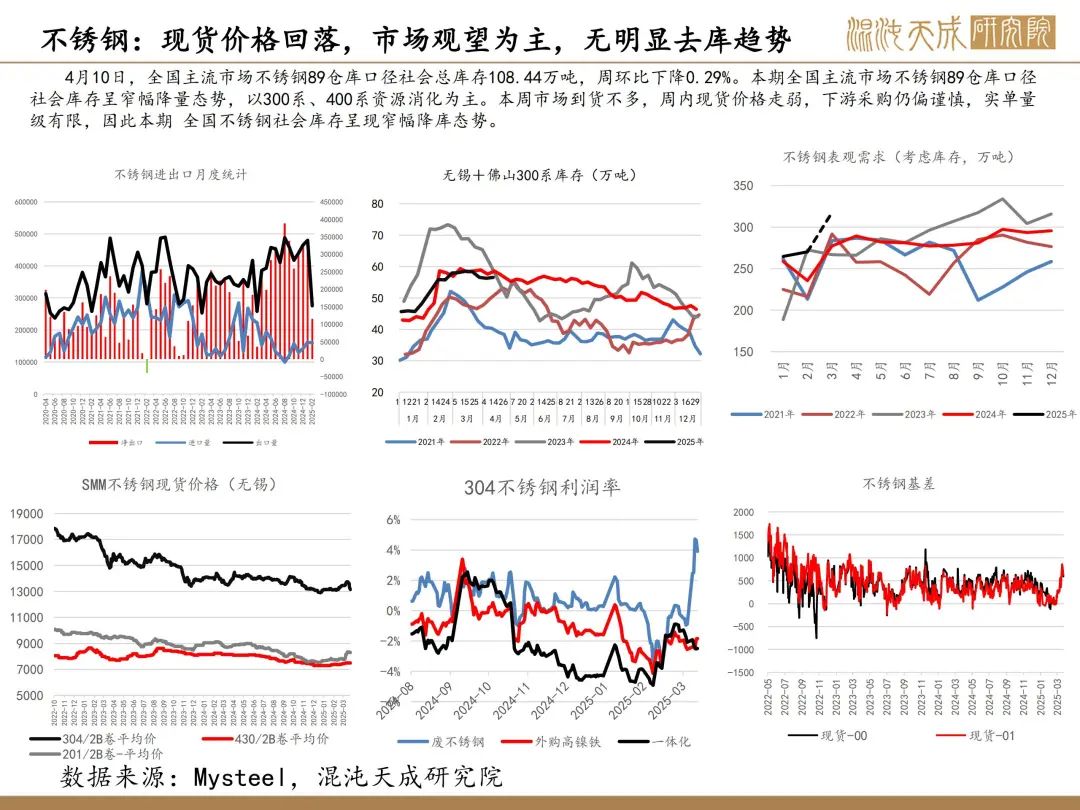

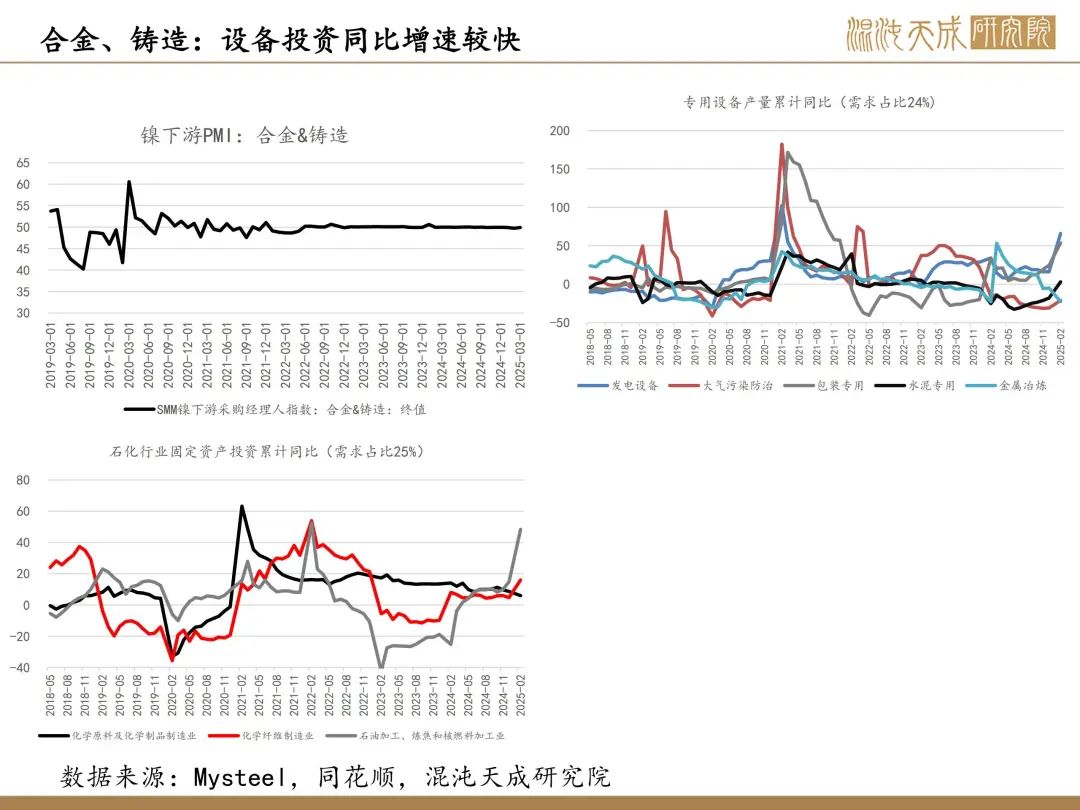

需求:不锈钢方面: 2025年3月国内不锈钢粗钢产量351.21万吨,月环比增加36.68万吨,其中:200系96.49万吨;300系190.18万吨;400系64.54万吨。4月排产353.14万吨,月环比增加1.93万吨,其中:200系98.33万吨;300系189.94万吨;400系64.87万吨。当前基建地产需求偏悲观,海外需求面临关税风险,不锈钢需求预计会承压。

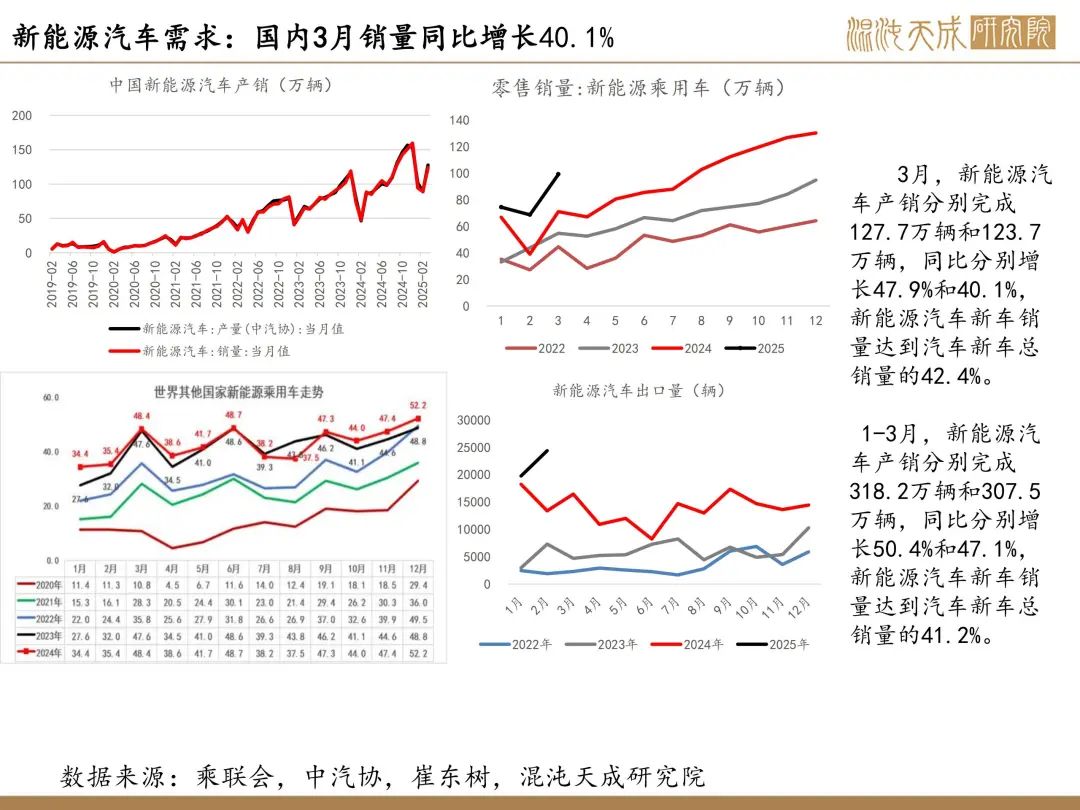

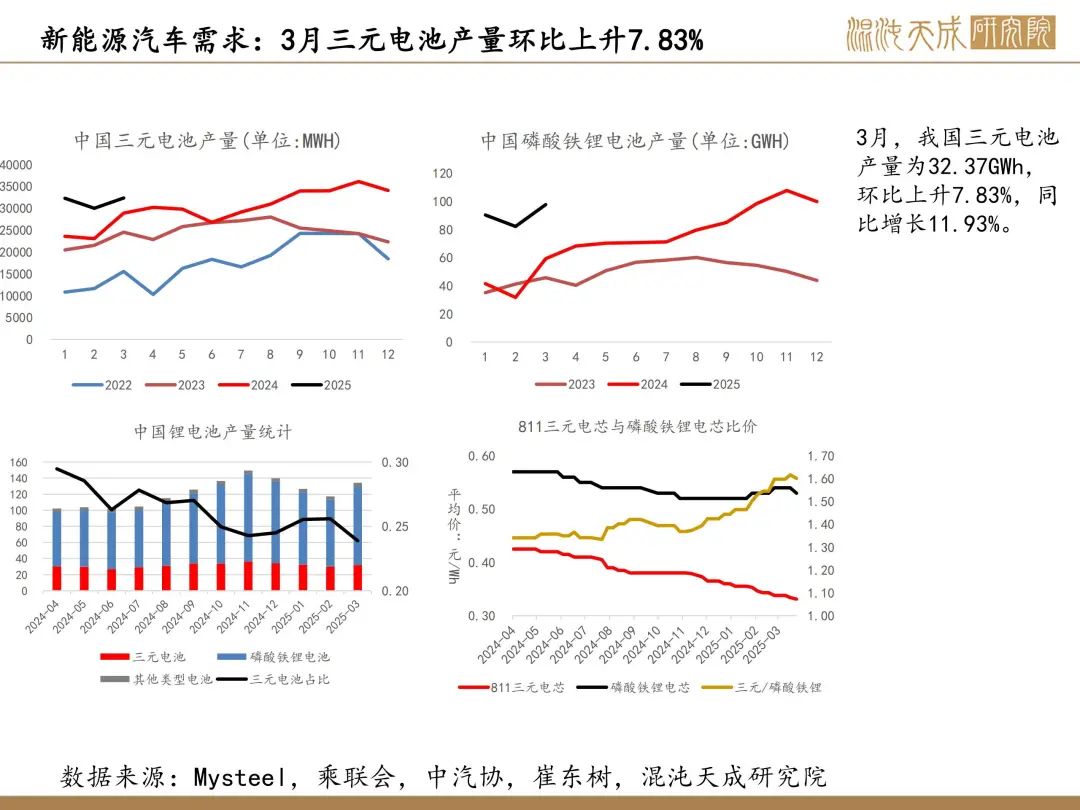

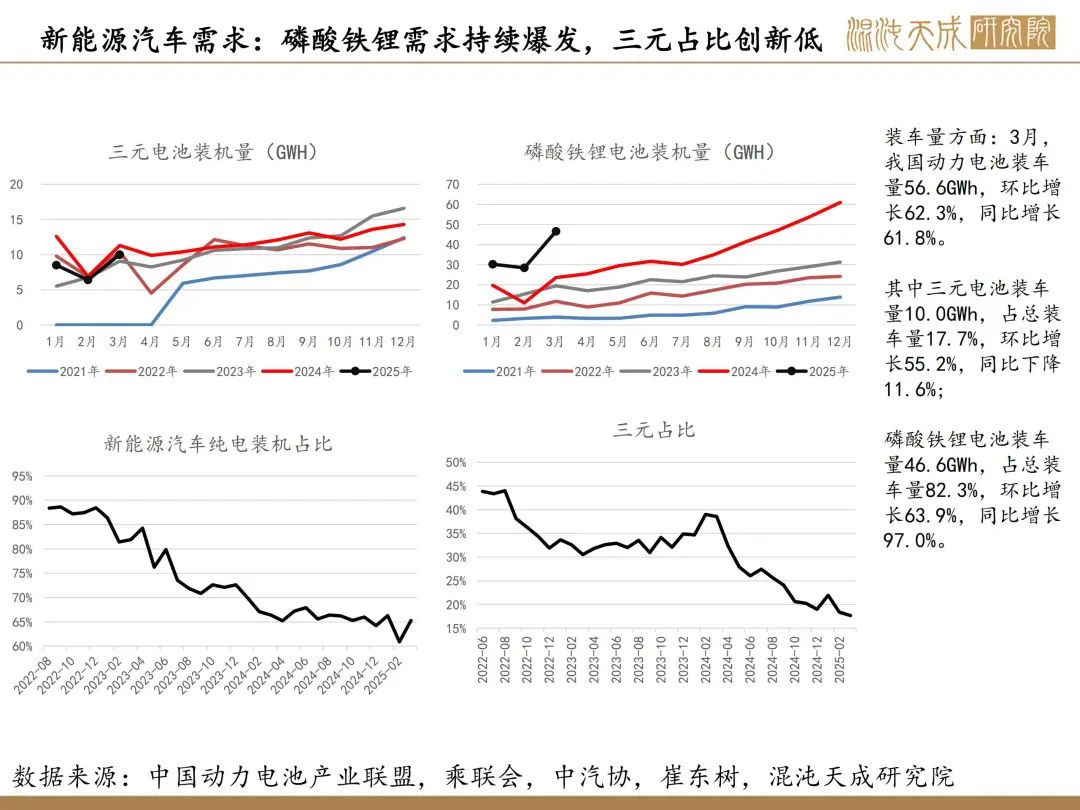

新能源汽车方面:3月新能源汽车产销分别完成127.7万辆和123.7万辆,同比分别增长47.9%和40.1%,新能源汽车新车销量达到汽车新车总销量的42.4%。3月,我国三元电池产量为32.37GWh,环比上升7.83%,同比增长11.93%。动力电池装车量56.6GWh,环比增长62.3%,同比增长61.8%。其中三元电池装车量10.0GWh,占总装车量17.7%,环比增长55.2%,同比下降11.6%;当前全球贸易摩擦前景未好转,海外需求边际走弱,新能源汽车需求主要依靠国内市场高速增长。但对镍需求而言,三元需求因装机占比处于低位而相对偏弱。

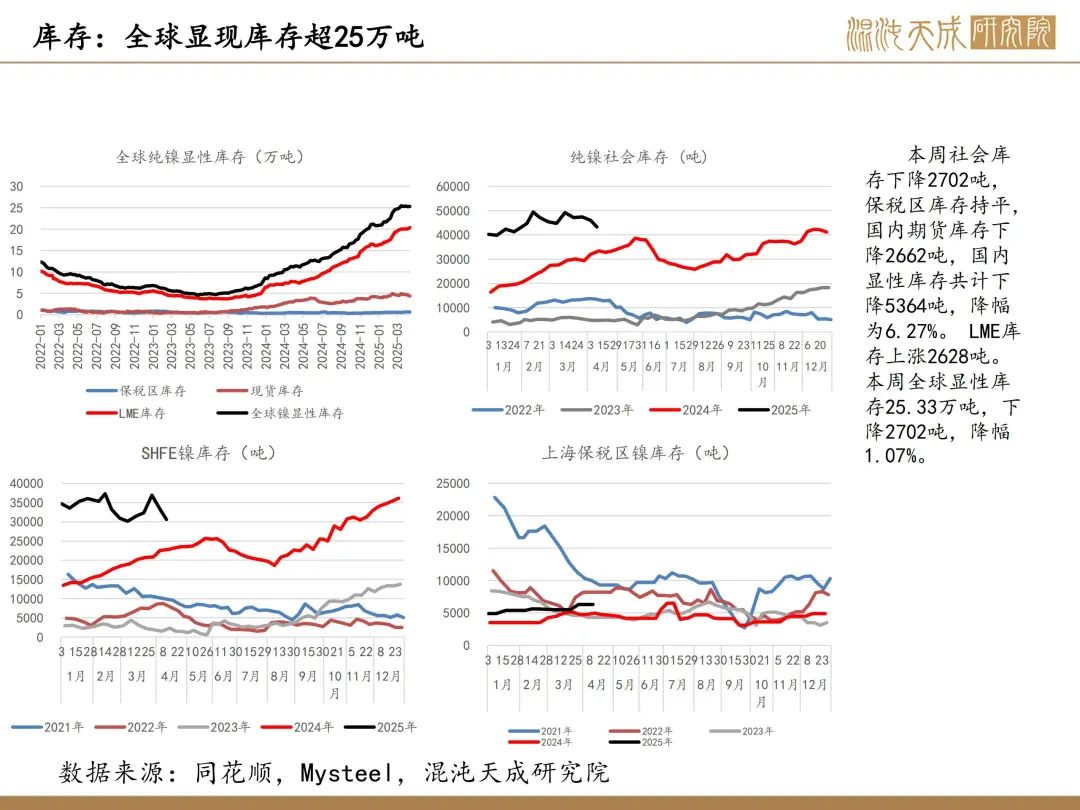

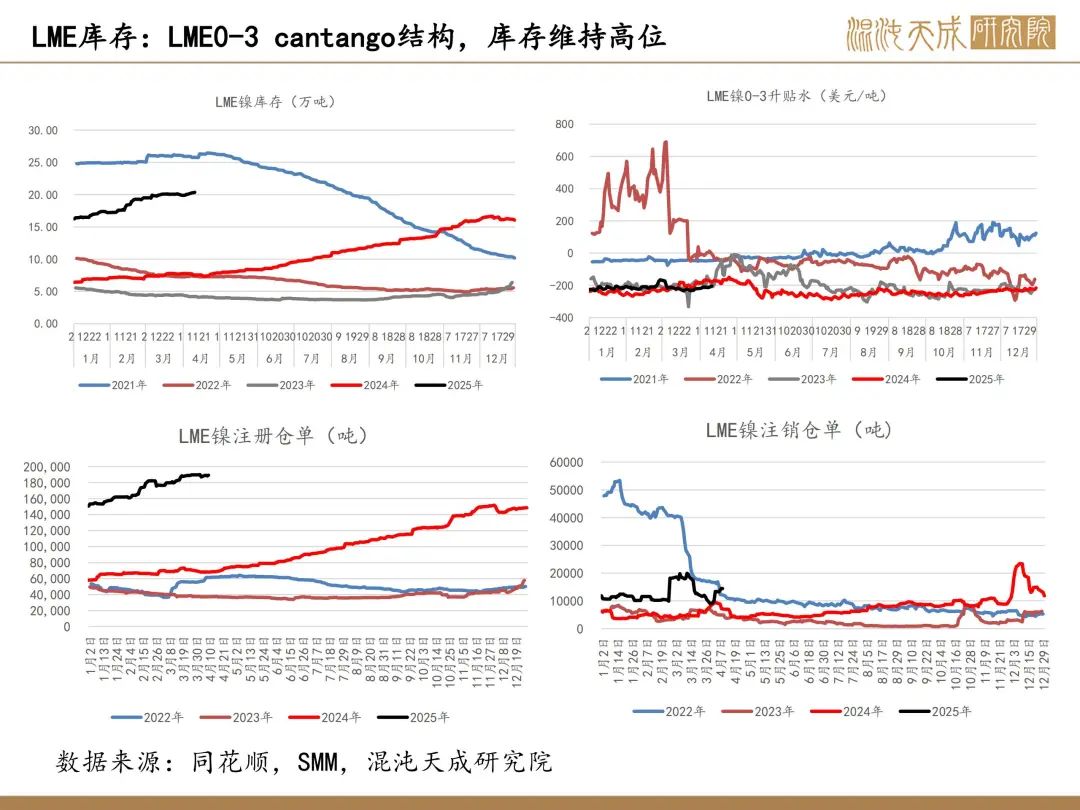

库存:本周社会库存下降2702吨,保税区库存持平,国内期货库存下降2662吨,国内显性库存共计下降5364吨,降幅为6.27%。 LME库存上涨2628吨。本周全球显性库存25.33万吨,下降2702吨,降幅1.07%。

结论:下周印尼特许使用费上调政策预计即将落地,镍成本提升预期即将兑现。供需层面当前精炼镍产量维持高位需求面临新能源需求与宏观环境的不确定性,库存持续累积,显性库存创新高,因此镍价上方仍面临较大压力。

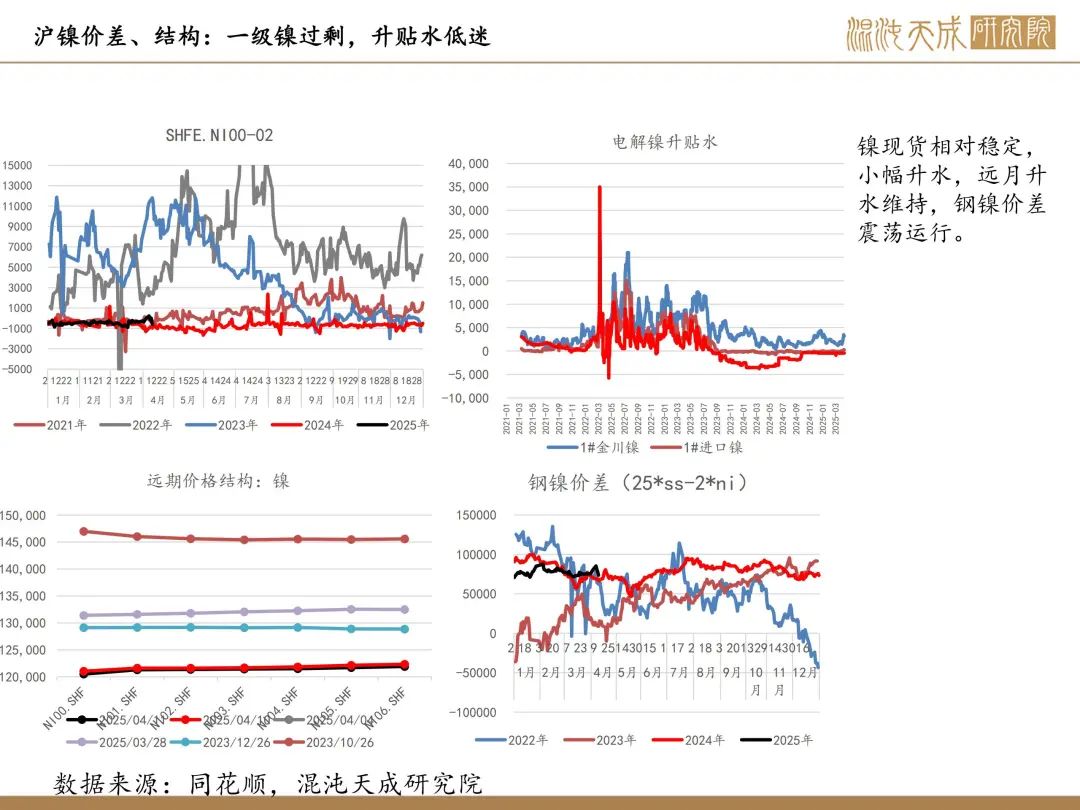

整体来看,目前宏观环境的不确定性与衰退预期对基本金属形成压制,而一二级镍供应过剩的现状延续,供需格局偏宽松,海内外库存维持高位。成本推动下的价格上升幅度预计有限。但是若后续镍价压力逐步向矿端传导,供应端负反馈或令镍供需好转。预计下周镍价在120000-130000区间震荡运行。待宏观环境稍稳定后,可逢低布多,等待减产的驱动。后续关注印尼镍产业政策方向,以及宏观环境走向。

风险提示:

风险:宏观风险;印尼产业政策;行业负反馈规模超预期;

本周行业重要消息:

1、【印尼矿产特许权使用费上调新规将于2025年4月中旬生效】印尼能源与矿产资源部长巴哈利·拉哈达利亚透露,关于特许权使用费的政府条例(PP)已获批准,而针对镍、黄金等部分矿种的能矿部长令已完成制定,将于本月生效。巴哈利于4月9日在雅加达能矿部秘书处办公室开斋节联谊活动后向记者表示:"针对镍、黄金等特定矿种特许权使用费的部长令已完成编制,将于本月生效。我们目标是在4月第二周正式实施。"。他进一步说明,该特许权使用费机制采用灵活体系,将根据全球市场价格波动调整。新规设定了价格区间:当镍或黄金价格上涨时,企业应缴纳的特许权使用费将相应提高;若价格未上涨,则费用维持稳定水平。(要钢网)

2、【2024年Ramu镍钴项目镍产量为28669吨】加拿大的镍钴生产商Nickel 28 Capital Corp(镍28)报告显示,其参股的位于巴布亚新几内亚由中国中冶集团瑞木运营的Ramu镍钴项目,2024年第四季度生产MHP镍金属量5952吨,同比减少23.94%;钴金属量549吨,同比减少13.41%。2024年生产MHP镍金属量为28669吨。产量下降是由于计划在2024年9月-10月期间进行全厂停产。该公司预计2025年Ramu镍钴项目在MHP中生产32000吨镍和2900吨钴。这一生产目标受到酸厂(两个酸厂之一)的影响,该酸厂目前无法运行,预计将于2月底恢复运行。(我的钢铁网)

3、【Future Metals考虑利用闲置的Savannah工厂进行镍矿石加工】外媒4月10日消息,Future Metals周四宣布,已与投资公司Zeta Resources达成一项无约束力的协议,以探索在西澳大利亚州闲置的萨凡纳(Savannah)工厂加工镍矿石的潜力。Savannah矿山加工厂目前正在进行维护和保养。根据双方签署的谅解备忘录(MoU),双方将评估从Future Metals的Eileen Bore项目和/或Panton项目向Savannah工厂供应镍矿石的可行性。可行性研究得出积极的结果,双方可能会达成一项商业协议。(上海金属网)

4、【日本Sumitomo Metal预测2025年全球镍供应过剩将扩大】4月8日(周二),日本最大的镍冶炼厂住友金属矿业(SMM)周二表示,由于印尼的产量持续扩张,预计今年全球镍市场将出现更大的过剩。SMM在其半年度市场展望报告中表示,预计2025年供应过剩量将达到21.5万吨,而去年为17.3万吨,因为印尼的低品位镍生铁产量预计将增长5.7%,达到162万吨。SMM表示,预计今年全球镍需求将同比增长3.2%,至342万吨,而供应量可能增长4.3%,至364万吨。SMM首席执行官Yusuke Niwa表示,由于难以预测,其预估没有考虑美国关税的潜在影响。(文华财经编译)

5、【格林美:一季度镍金属产销超预期 未受美国关税政策影响】格林美(002340)4月7日晚间公告,2025年一季度公司产销两旺,产能利用率超过95%,并未受美国关税政策影响,有效对冲全球行业不利影响。公司2025年一季度镍金属产销超预期,出货超过25000吨。公司新一代超高镍9系核壳三元前驱体的量产化与市场化将有效推动公司2025年经营目标的有效实施,将对公司经营业绩产生积极影响。(格林美)

工业品组:

吴仲楠

F03131472

关于商品研究提升的三点结论:

第一是要提高研究效率:

要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:

利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:

以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。

混沌天成研究院