【年报】甲醇:过剩格局难改,甲醇欲抑先扬

正文共4996字 阅读时间约10分钟

观点概述:

供给:当前甲醇利润处于历史较低水平,预计2023年春季检修产能将高于往年。2023年甲醇新增产能增速在5%,在当前低利润的环境下,预测产能投放将延后至年中,供给压力体现在下半年。海外新增产能主要集中在伊朗,预测2023年进口将维持较高水平。预计整体供给全年呈现前紧后松的情况。

需求:防疫政策放开将刺激需求出现一波修复性回升。在全球经济下行,海外央行持续加息的背景下,预计需求回暖程度有限。2023年聚烯烃的新增产能增速仍维持在较高水平,在煤炭成本高企的情况下,MTO的需求将遭受进一步挤出。限塑令持续推广下,BDO或将成为未来甲醇需求新的增长点。预测全年甲醇需求前强后弱。

预测:2023年甲醇整体过剩格局难以改,供需错配或将使得价格呈现先抑后扬的走势。

策略建议:

1、 做多甲醇利润。

2、 5-9合约正套。

3、 下半年做空MTO利润。

风险提示:

1、 全球经济表现强劲,打破衰退预期。

2、 国内疫情后需求依旧表现疲软。

1

甲醇历史行情回顾

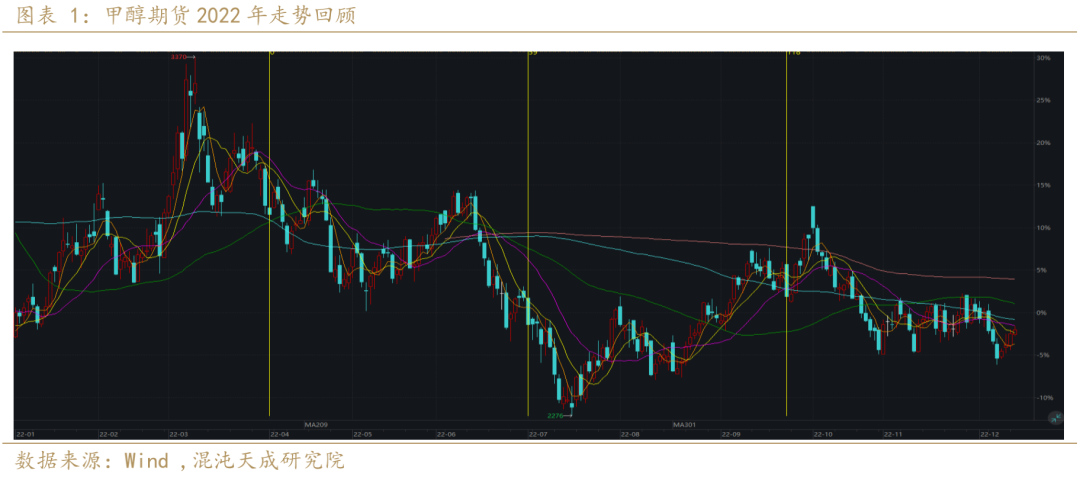

1.1 2022年走势回顾

2022年甲醇价格大体为四个阶段。

第一阶段的主要驱动来自于地缘政治风险推动全球能源价格上涨。2022年初,俄乌战争爆发,全球能源价格加速上涨。成本端驱动甲醇价格攀升至全年高位。

第二阶段驱动来自国内疫情爆发导致封控升级。2022年2季度国内疫情爆发,全国封控政策升级。终端需求遭到冲击,需求下降驱动甲醇价格回落至年内谷底。

第三阶段驱动来自夏季高温带来的能源需求增加。2022年3季度国内迎来极端高温天气席卷各地。这场持续时间长、影响范围广、极端强度大的高温热浪使得煤电需求快速攀升,煤炭价格应声上涨。成本上升驱动甲醇价格触底反弹。

第四阶段的驱动来自下游需求长期疲软带来的负反馈。华东外采甲醇的MTO装置经历了长期亏损后开始出现成本性检修,现实需求进一步恶化。

整体上看2022年甲醇行情的上涨驱动因素来自于成本端,而弱需求则成为了压制甲醇价格的主因。

2

供需分析

2.1 供应端

2.1.1 国内甲醇供给

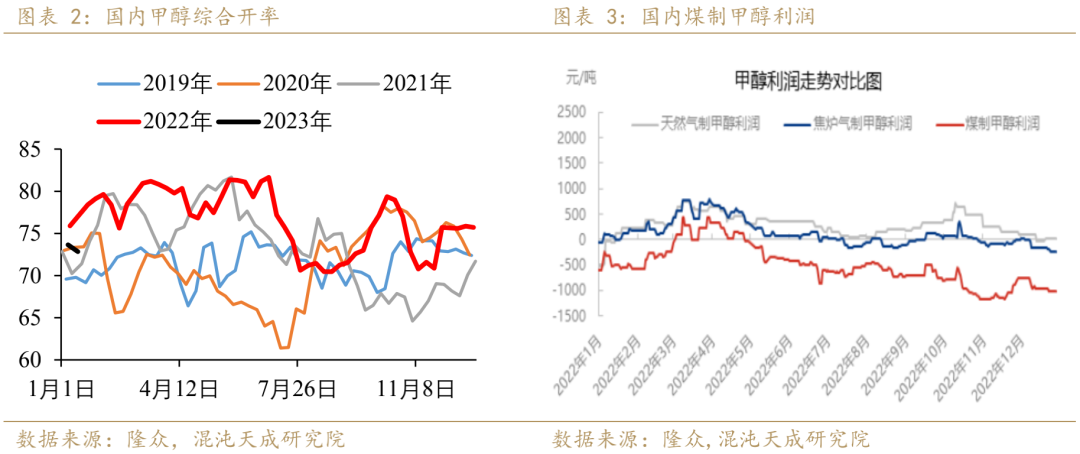

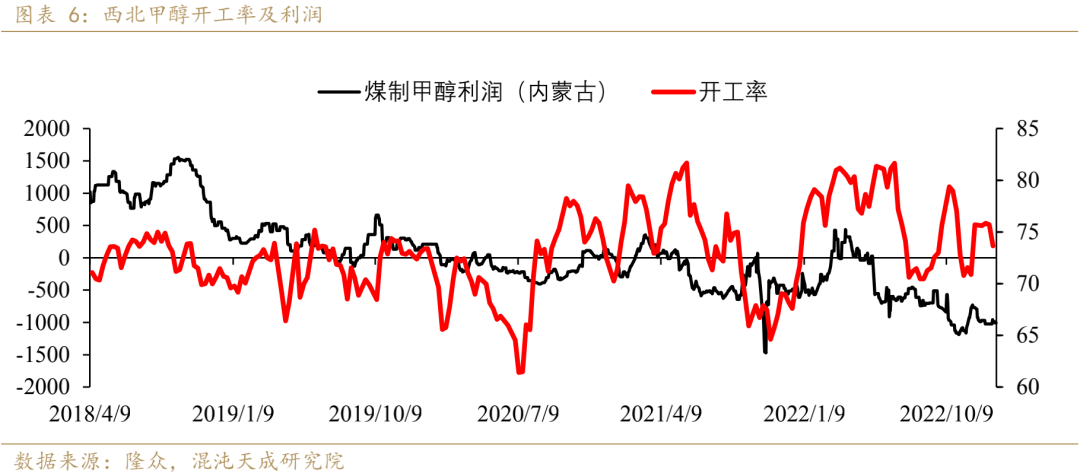

2022年上半年由于双碳影响逐渐淡化以及2021年四季度密集的检修装置回归使得国内甲醇开工率持续走高。同时煤炭价格的回落使得煤制甲醇的利润得到了明显改善。在高利润的驱动下延续了甲醇的高开工。

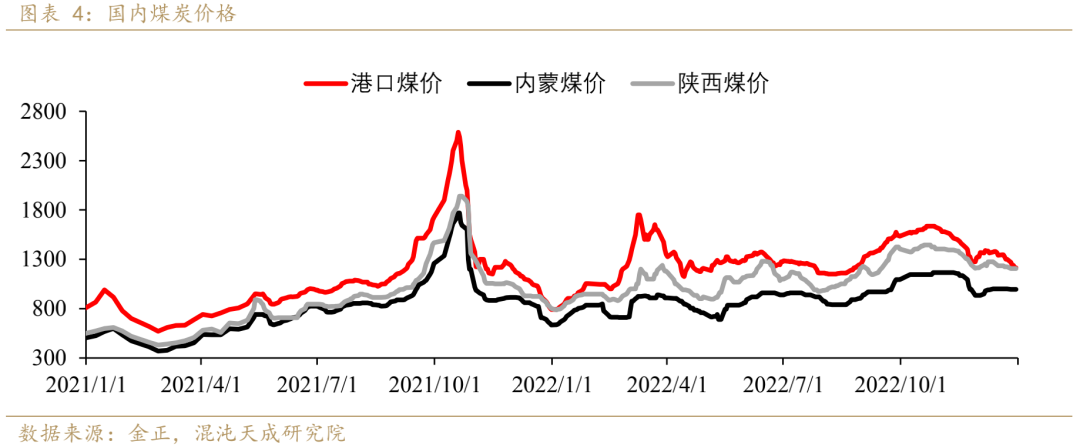

2022年下半年,全球高温以及海外的能源危机推动全球能源价格不断攀升。国内煤价一路持续走高,在此同时国内需求受到疫情的影响不断压缩。在高成本和弱需求的驱动下,煤制甲醇利润进入深度亏损。这也使得开工率出现了明显的回落。

当前煤制甲醇的利润仍处于低谷,预测2023年上半年甲醇开工率将维持低位,下半年开工或迎来明显回升,全年呈前底后高的态势。

经我们回测往年的数据发现,不同地区煤制甲醇利润和开工率的相关性有较大的区别。西北地区呈现负相关性,华东地区呈现正相关性。西北地区甲醇企业多为自有煤矿,甲醇利润的变化对于其生产表现出较强的钝感。华东地区甲醇企业多为外采煤矿,对甲醇利润的变化更为敏感。

通过对2021年部分甲醇相关上市企业披露的年报的分析,我们发现西北自有煤矿的甲醇企业与华东外采煤炭的甲醇企业的煤炭成本价差高达600元/吨左右。低成本将持续支撑西北甲醇企业维持较高的生产意愿。从我国甲醇产能分布上看,西北甲醇产能占到我国甲醇产能的54%,而华东产能只占到了10%。

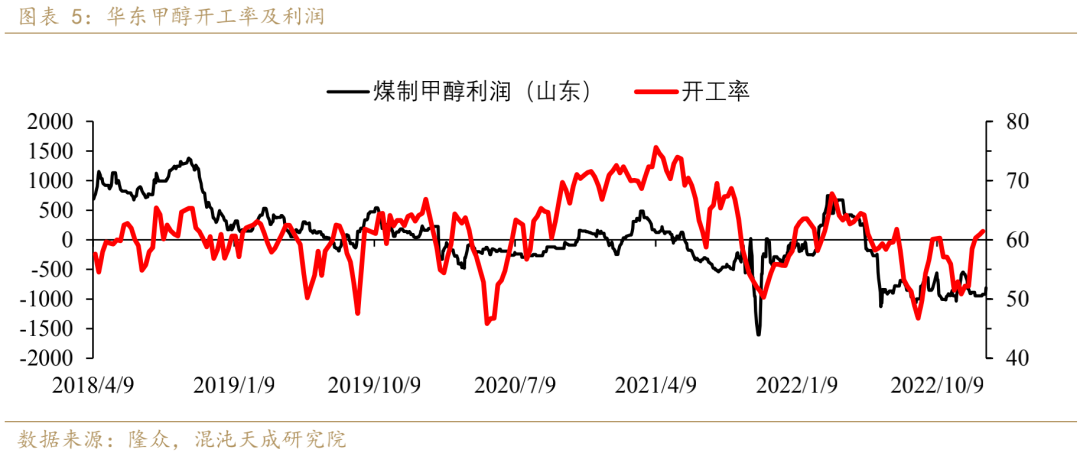

低成本的西北甲醇装置保证着国内甲醇供给的稳定输出,而华东甲醇的供给更适合作为边际变量去考率。预测2023年甲醇全年平均开工率将维持在2022年的水平左右。

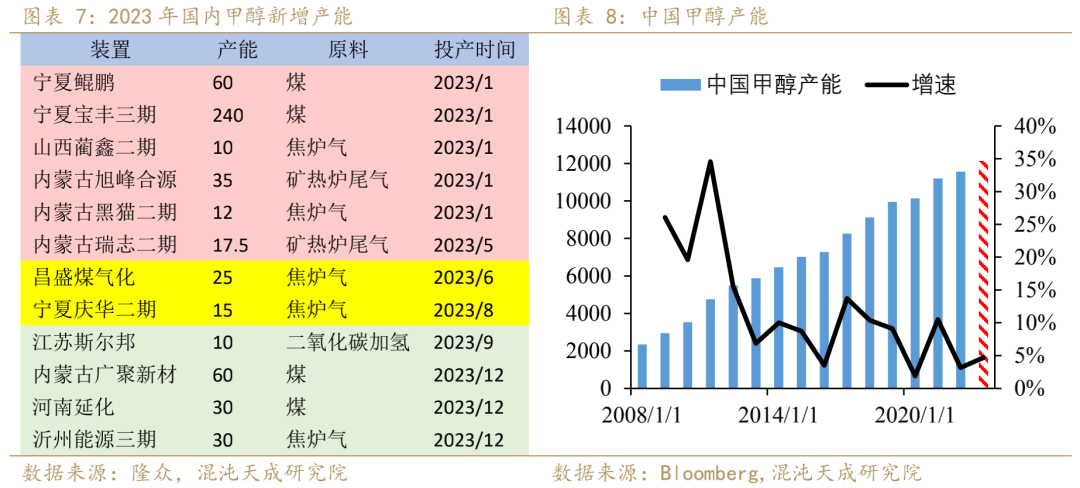

2023年国内甲醇全年计划新增产能544.5万吨,占总产能的5%,投产压力较小。按照当前的利润水平,新增产能大概率会出现延期投产的情况,而新增产能带来的供给压力预计将在09合约上体现。当前我国甲醇产能维持正增长,但增速明显放缓,意味着已经进入了产能扩张周期的末端。

2.1.2 海外供应及进口情况

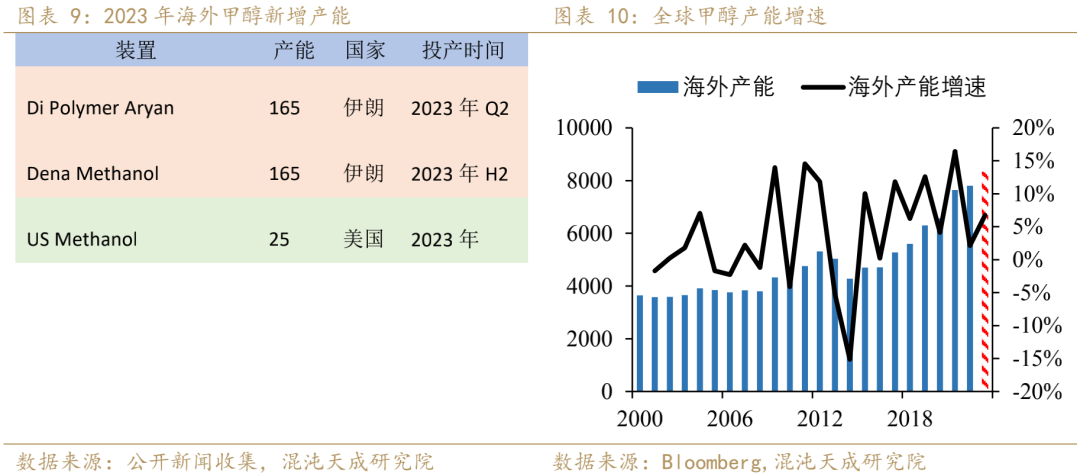

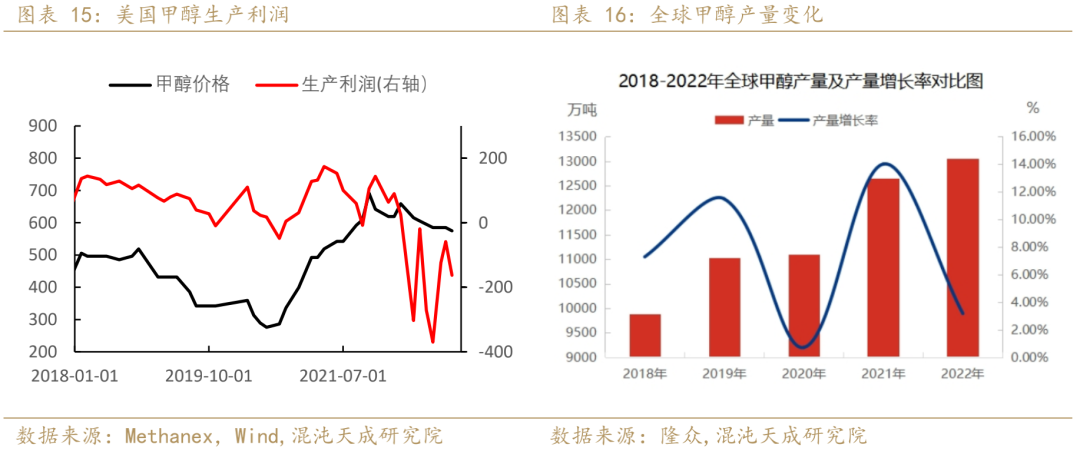

2022年甲醇进口利润较往年出现明显回落。海外装置以天然气制甲醇为主,由于地缘政治风险持续发酵,海外天然气价格持续维持在高位导致利润深度亏损,产量萎缩。2022年全球甲醇产量13060万吨,增速大幅下滑至3.2%,处于历史较低水平。

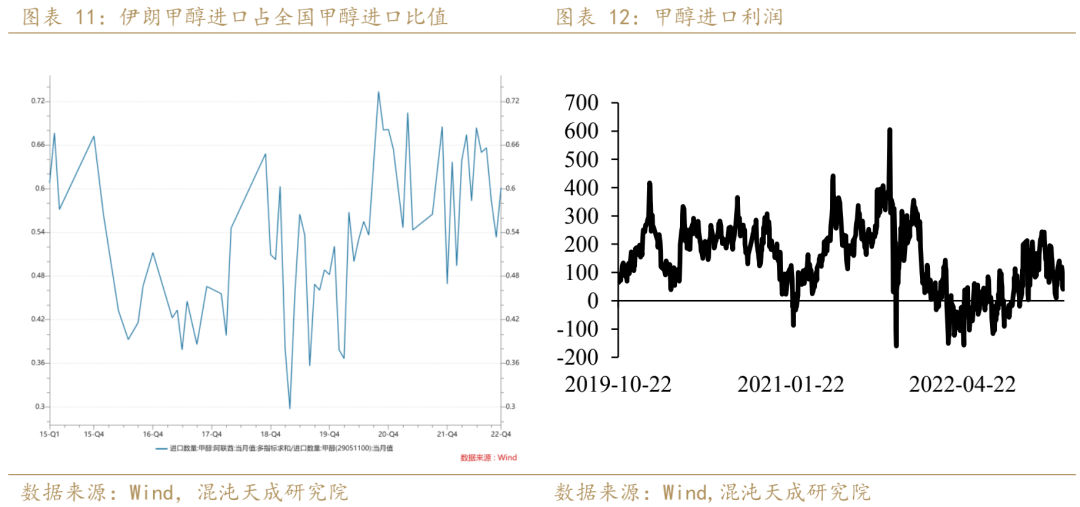

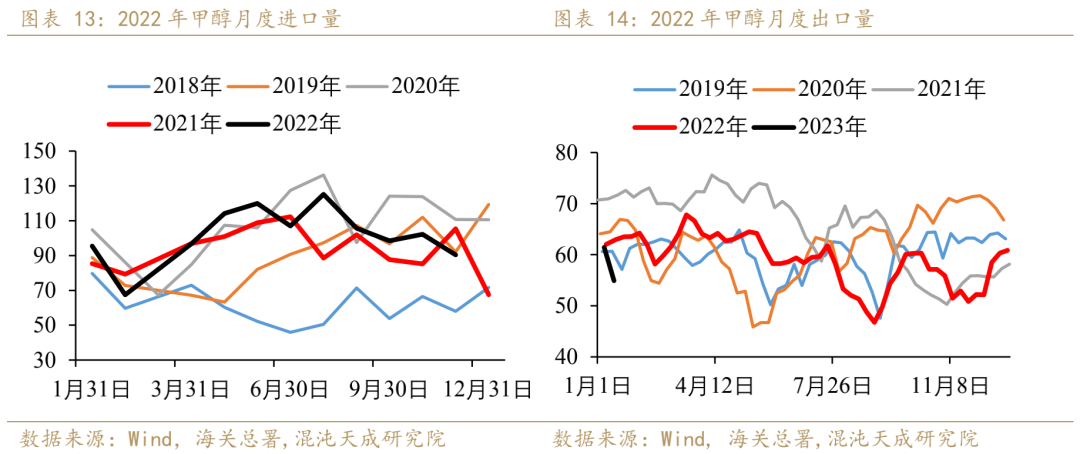

2022年甲醇预计累计进口量为1233万吨,较往年上升10%。2022年甲醇预计累计出口量为18万吨,环比往年下降55%。当前我国仍处于甲醇的净进口国,进口依存度为13%,较往年的上升0.6%。

在甲醇进口利润收敛的情况下,我国甲醇进口量仍保持着较高的增长。主要原因是我国进口伊朗甲醇的价格普遍要低于市场价格。伊朗货占我国甲醇进口的比重逐年攀升,从原来的40%上升至60%。这就导致了进口利润和进口量出现了劈叉。

2023年海外甲醇新增产能355万吨/年,产能增速为5%。其中伊朗是主要增产国,同时随着海外气价回落,甲醇产量将逐步回升。预测2023年甲醇进口量将维持正增长。

2.2 需求端

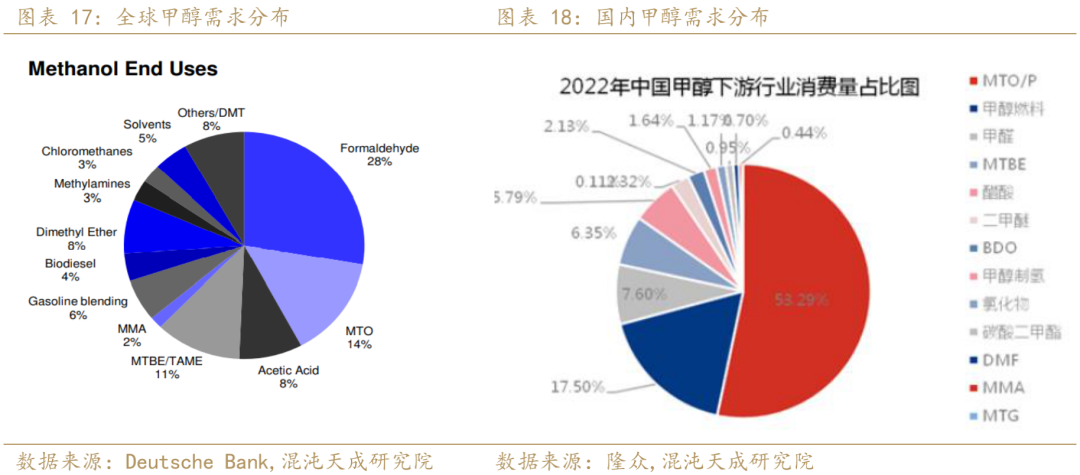

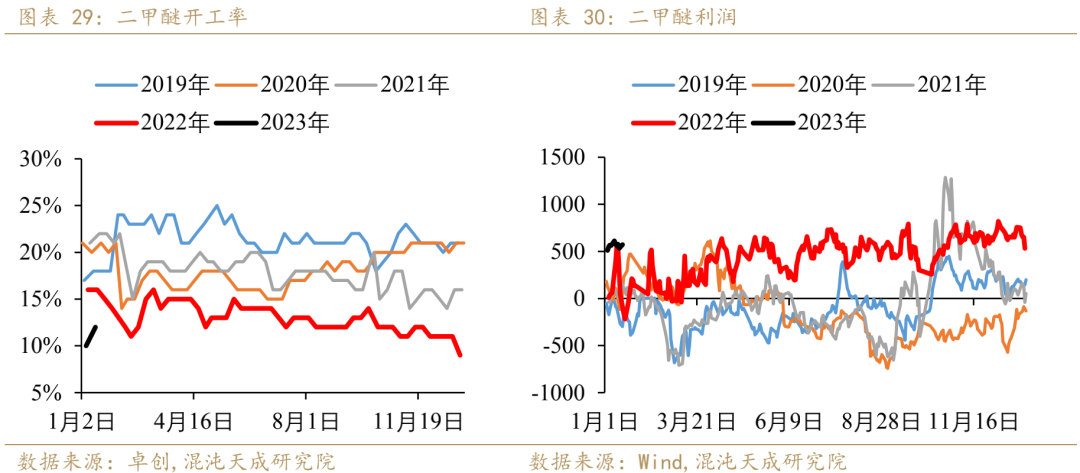

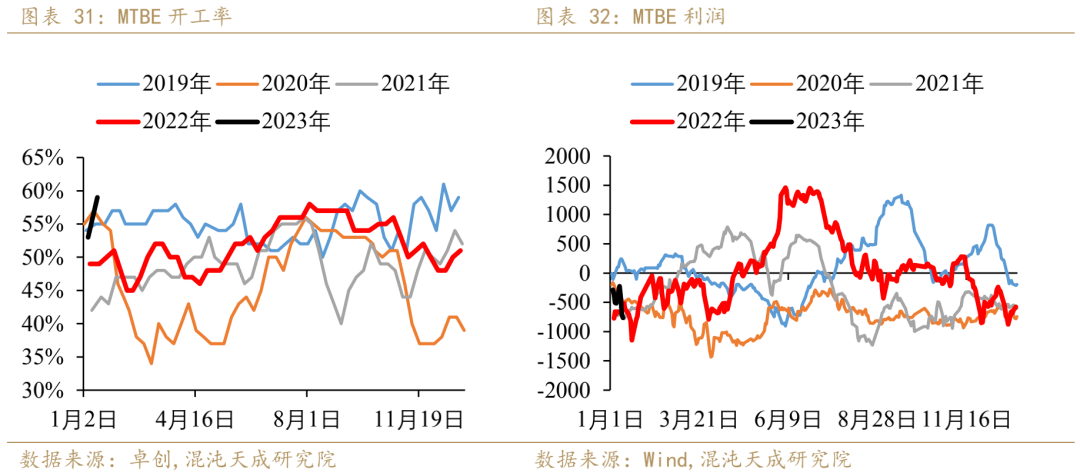

全球甲醇下游需求主要集中在甲醛、醋酸以及能源相关产品(MTBE、甲醇汽油以及生柴等)。国内甲醇下游需求主要由烯烃、能源相关品(MTBE、二甲醚、甲醇汽油以及燃料)和传统化工(甲醛和醋酸)。

从海外市场来看,甲醇主要是用于生产甲醛和满足能源需求。甲醛主要用于生产酚醛树脂,其占甲醛下游的66%。酚醛树脂的终端产品分别是压塑粉(用于生产人造板、塑料制品以及开关插座等电气配件)、酚醛涂料(油漆)、酚醛胶(工业胶水)、酚醛纤维(防护服、室内装饰品)、防腐蚀材料和隔热保温材料(建筑外立面涂层以及室内隔热建材)。

综合来看海外甲醇需求主要偏向于房地产和出行需求。目前美联储仍处于加息周期,全球经济面临衰退危机,海外房地产和出行需求回落拖累甲醇需求下行。

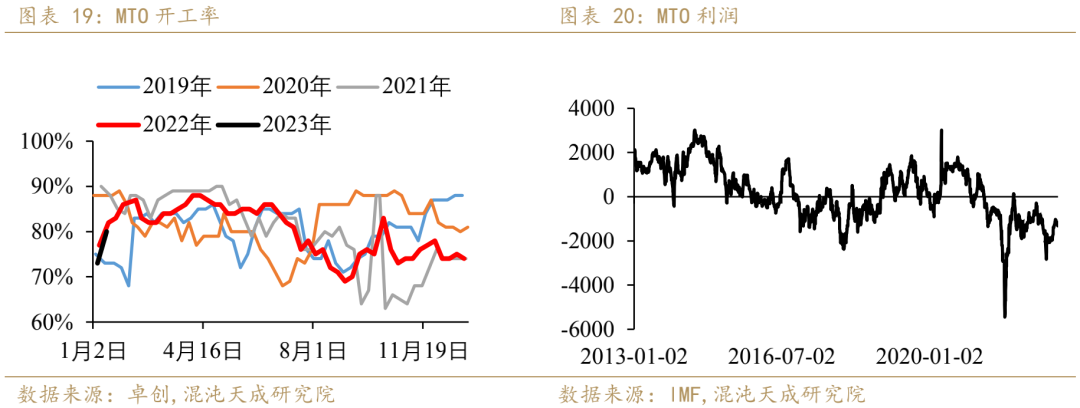

从国内市场来看,烯烃仍是甲醇的主要下游,占比超过50%。2022年MTO开工率呈现高开低走的态势。2022年上半年受煤价回落以及双碳调控放缓刺激MTO开工出现显著回升并维持在较高水平。下半年受海外能源危机以及国内高温天气刺激,国内原料成本抬升,同期需求受到疫情压制,MTO利润持续下行。截至目前,MTO开工仍处于处于历史较低水平。

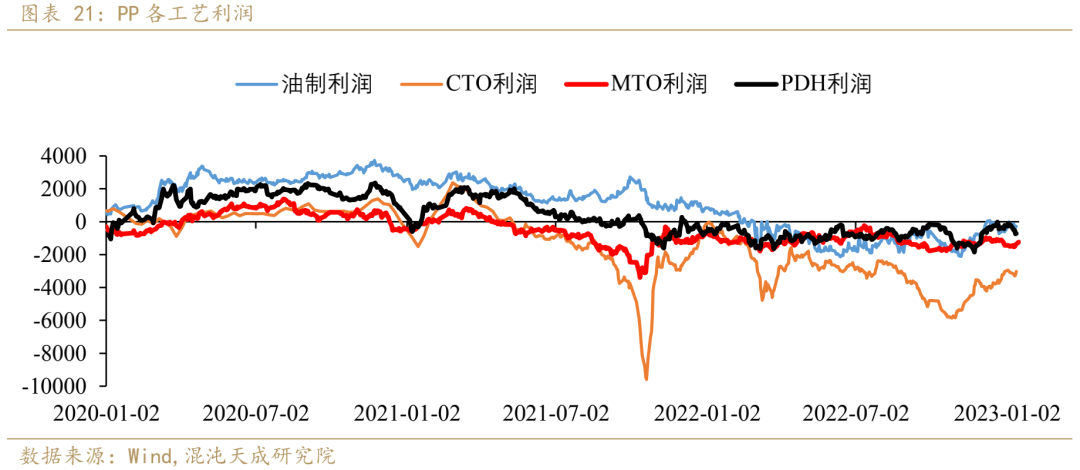

展望2023年,上半年MTO需求将会出现一定程度的疫情后修复,但下半年仍将受到国内油制烯烃和PDH新增产能的需求挤出效应。虽然目前双碳政策有所放缓,但未来这仍将压制高耗能的煤化工企业进一步扩张产能。相较而言,拥有较高抗风险能力的油制装置和环保的PDH装置更加被市场青睐。从另一方面看,随着一体化和PDH装置的大量投产,国内烯烃行业已经处于扩产周期的末期。在失去低成本优势,且高耗能,高污染以及下游产品较为单一,MTO在其他生产工艺面前似乎已经没有优势可言。预测MTO将更早地进入产能过剩。

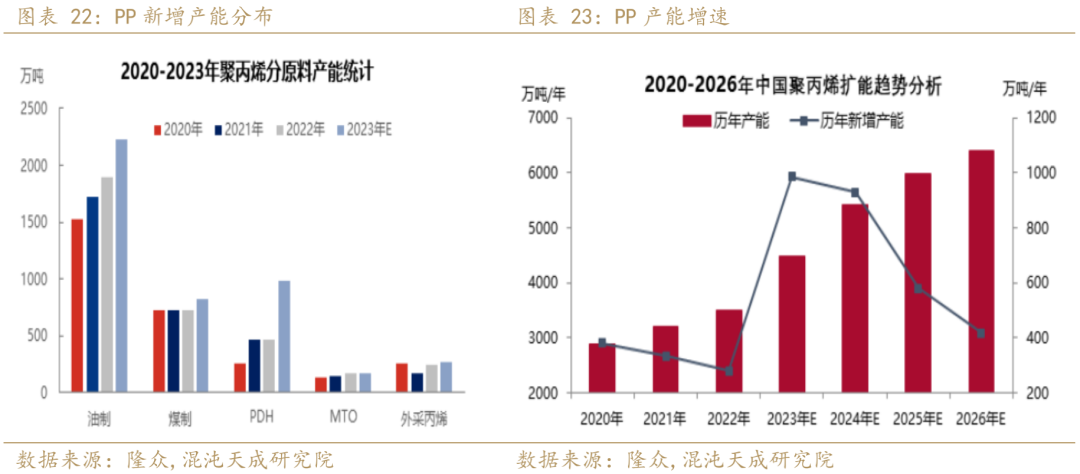

短期来看,2023年聚丙烯计划新增产能985万吨/年,产能增速26%,近一半的新增产能将在上半年进行投放。2023年聚乙烯计划新增产能500万吨/年,产能增速15%,超过一半的新增产能计划在上半年投放。新增产能里主要以油制和PDH为主。而新增产能带来的供给量将体现在下半年,预测2023年下半年聚烯烃供给偏宽松。这将进一步打压MTO的需求空间,削弱对甲醇的需求。

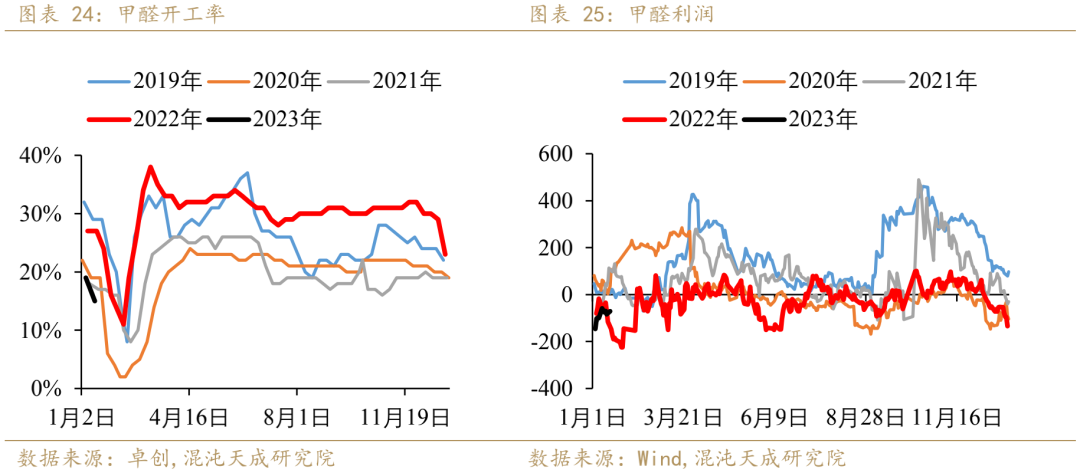

传统化工需求方面,2022年整体开工率表现平稳,需求受到疫情冲击,利润表现偏弱。

展望2023年,房地产行业迎来政策松绑,终端需求有望回暖。保交楼和成交量回升将给甲醛带来需求增量。但由于甲醇已经处于产能过剩的状态,预测甲醛开工率将维持2022年的水平。

MTBE同样处于产能过剩状态,随着国内防疫政策彻底放松,2023年国内出行需求有望回归正常水平。预测MTBE开工率将回归至2019年水平。

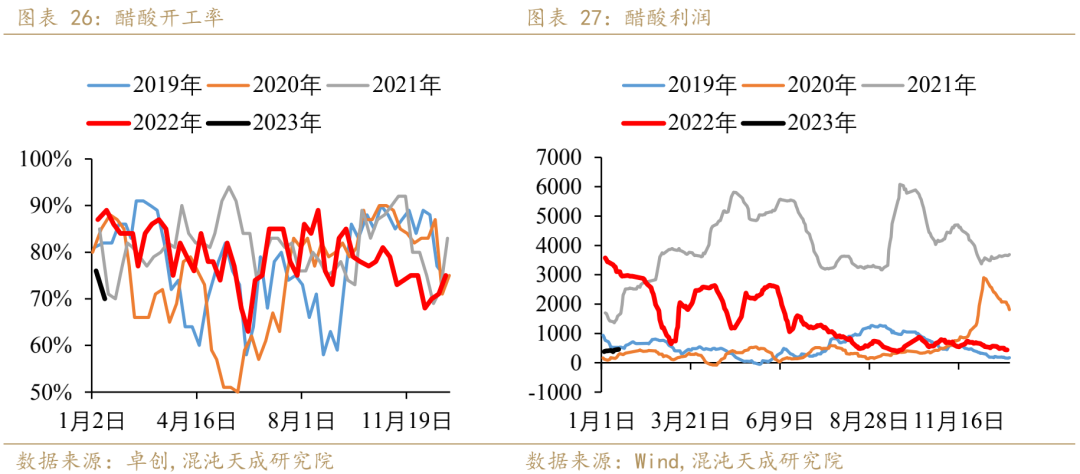

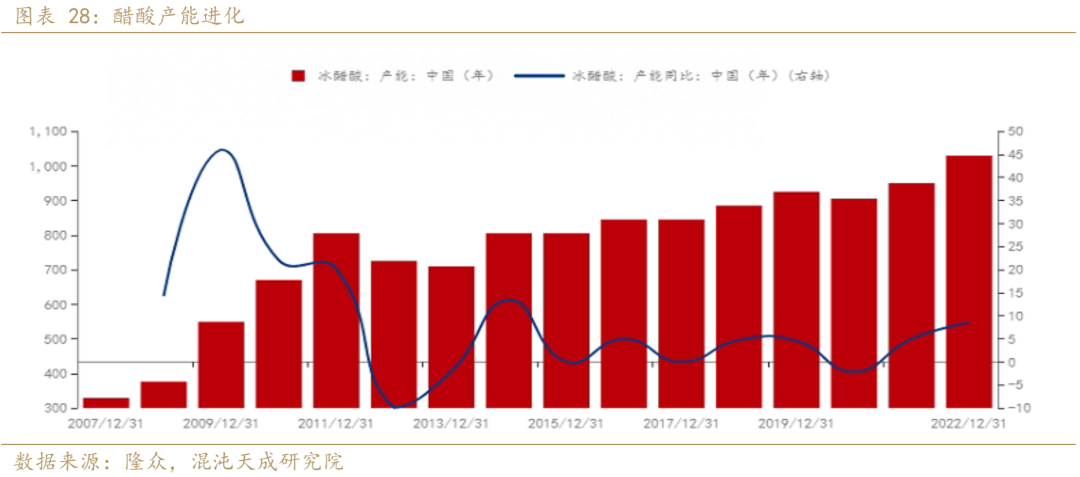

醋酸的主要下游需求由PTA(28%)、醋酸乙烯(19%)和醋酸乙酯(18%)构成。2022年受聚酯终端需求拖累以及EVA产能落地缓慢,醋酸的高产能增速遇上了弱需求,导致利润持续回落。2023年在防疫政策全面放开后,居民消费有望得到修复,提振终端需求。2023年醋酸仍有100万吨/装置投产,产能增速10%,预测2023年醋酸将维持2022年的开工水平。

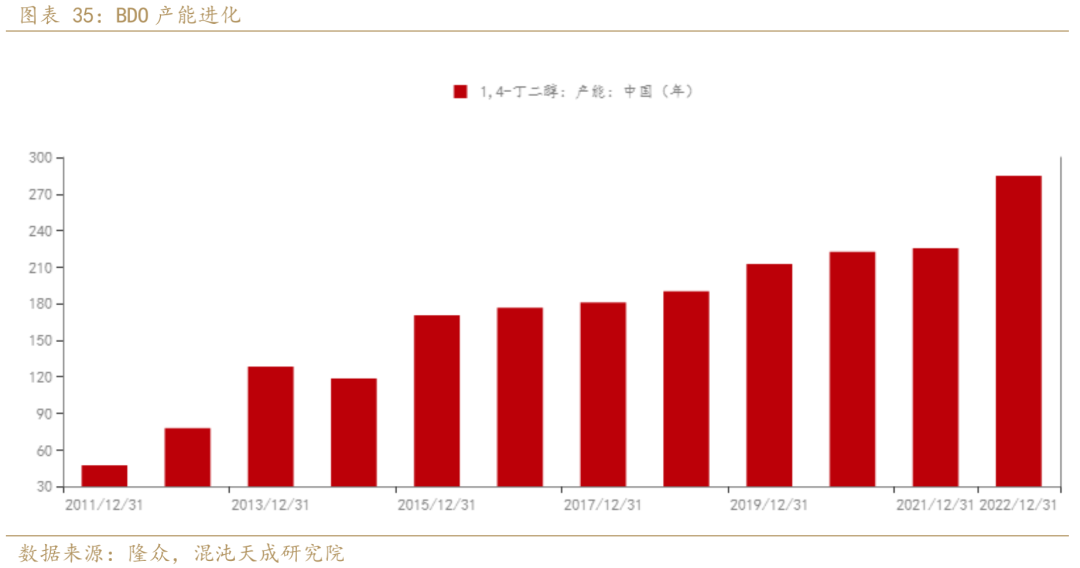

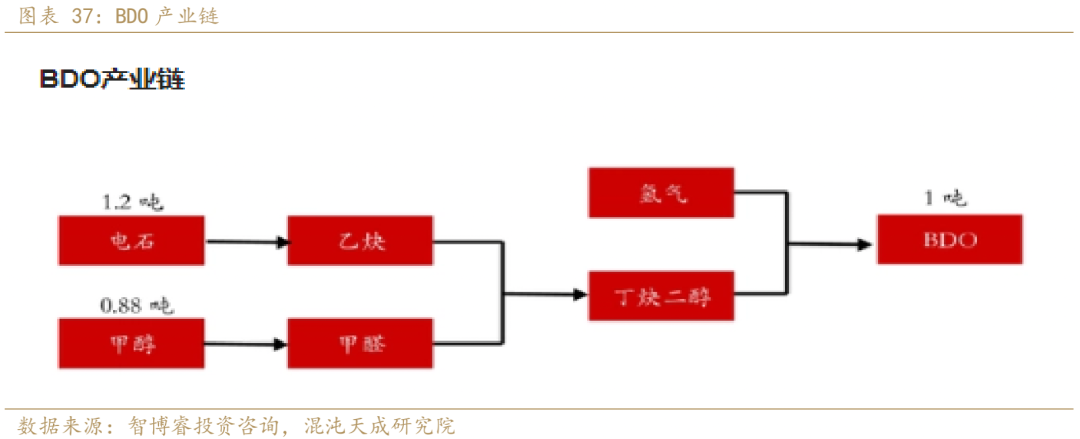

随着我国禁塑令地持续推广,可降解塑料行业迎来一波高速发展。BDO作为可降解材料PBAT的上游原材料,同样迎来了新一轮的产能扩张周期。2022年BDO新增产能60万吨/年,产能增速26%。2023年BDO计划投产232万吨,产能增速高达81%。2022年受疫情冲击,BDO主要下游氨纶和PBAT的需求处于低迷,利润出现了快速回落。预测2023年在防疫政策放开后利润有望回升。预计新增产能将带来95万吨的甲醇新增需求,占2022年甲醇需求的1%。

2.3 库存

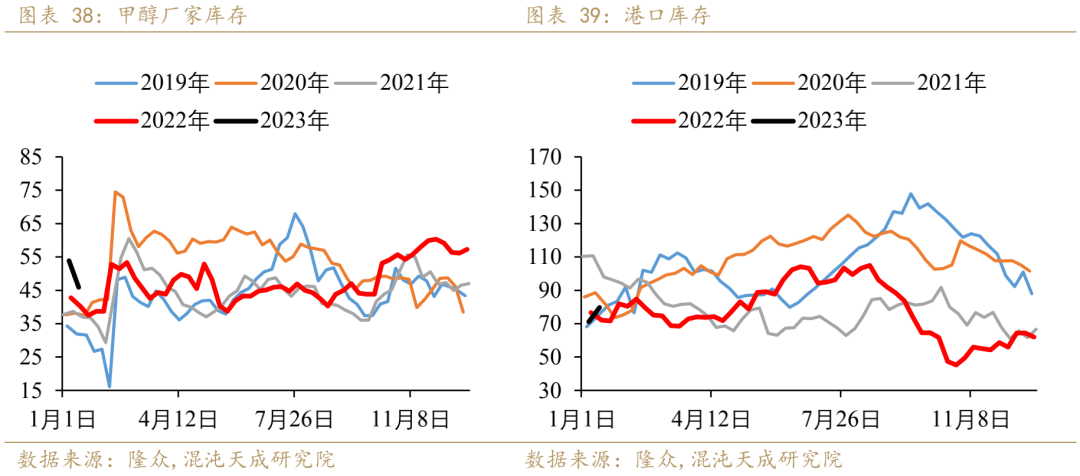

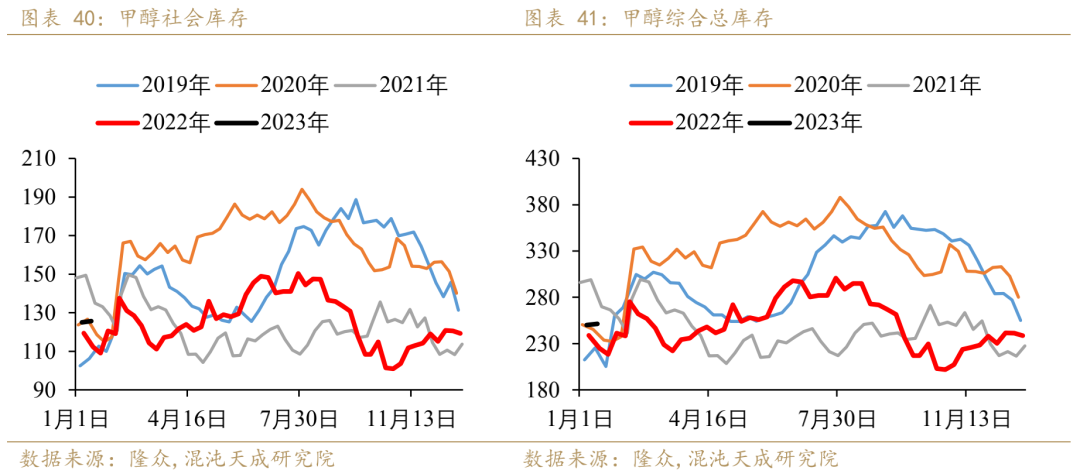

港口库存处于历史较低水平。这是因为此前伊朗装置意外停车以及亚洲原油海运需求激增造成海上物流拥挤致使进口甲醇到港滞后造成的,而并非华东甲醇需求好导致的降库。内陆甲醇库存水平处于历史高位。在需求弱的情况下,西北甲醇装置由于具备较高的成本优势,其开工维持在高位。同时疫情对于物流的冲击导致内陆货难以流入华东地区。综合甲醇总库存处于历史偏低水平,为上半年甲醇价格上涨提供了一定的条件。

预测甲醇上半年供不应求,库存水平将维持较低水平。下半年甲醇将呈现供大于求的情况,产业开始回归累库节奏。

3

平衡表预测

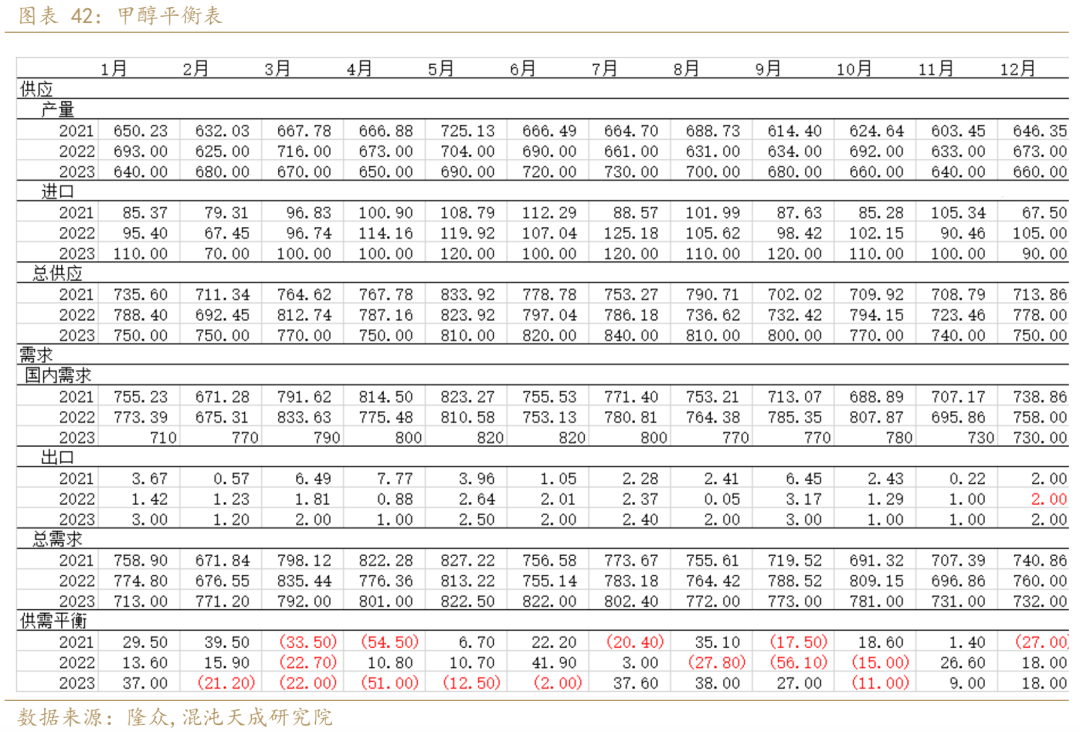

3.1 甲醇平衡表

综上来看,上半年甲醇受低利润影响,供给维持较低水平。下游需求受防疫政策放开刺激,需求出现修复性回升。供弱需强驱使利润回归。

下半年利润回升刺激开工回归,叠加新增产能带来的供给增量,供给预测偏松。下游需求受全球经济放缓影响,继续上行空间受阻。MTO受到需求挤出影响,甲醇需求回落。整体呈现供大于求的局面。

4

价格展望及策略建议

展望2023年,低利润驱动甲醇企业在春季检修意愿增强,疫情后带来的消费复苏将刺激下游需求出现修复性回升。整体呈供减需增的格局,预测甲醇价格在上半年震荡走强。

下半年甲醇企业在利润修复后开工有望走高,同时伴随着检修装置逐步回归,供给走强。需求方面,在海外央行持续加息的影响下衰退预期或将照进现实,这将压制下游需求持续回暖。基本面转向供大于求的局面,预测甲醇在下半年震荡回落。

策略建议:

做多甲醇利润。

05合约和09合约的正套。

下半年做空MTO利润。

风险提示:

1、 全球经济表现强劲,打破衰退预期。

2、 国内疫情后需求依旧表现疲软。

能化组|王统 F3083495

毕业于美国宾夕法尼亚州立大学数学精算专业。擅长通过建模去寻找行业的供需平衡点。致力于从变量中发现价格驱动的核心。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。