预期供应略增加,需求略下降,锌价承压_申万期货_商品专题_有色金属

摘要

欧洲天然气价格大幅回落,使得欧洲锌冶炼复产成为可能。国内云南省由于降水不足,水电供应下降,被迫出台限电政策,省内锌产量将受到影响,但在精矿加工费高企的情况下,国内冶炼产量有望延续小幅正增长。

美欧等发达国家延续紧缩的货币政策,使得国内锌产品出口明显下降。国内终端需求四个主要行业--交通设备、基建、地产和家电将难有良好表现,总体可能出现负增长,意味锌需求可能小幅下降。

由目前锌供需两端的情况看,今年锌供求可能略由过剩,未来锌价可能承压。

正文

01

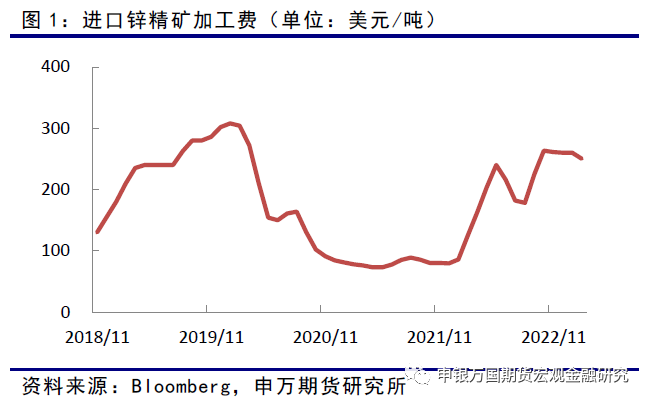

精矿加工费进一步下降的可能性不大

近年来全球锌矿开采新增项目逐年放缓,2023年主要增产来至伊朗的Mehdiabad扩产,由35万吨年产能扩产至50万吨;格陵兰岛的Citronen增产,由10万吨年产能增产至15万吨。国内新增矿山项目随多,但规模较小,超万吨年产能的项目仅有三个,内蒙三贵口铅锌矿的1.5万吨、广西张十八的1.4万吨和内蒙乾金达的1万吨。

欧洲冶炼厂复产的消息使得进口精矿加工费小幅缩窄,由260美元/吨降至目前的240美元/吨。国产加工费由5650元/吨降至5450元/吨。

据SMM报道,由于云南再次出台限电措施,省内某锌冶炼厂已接到通知,并计划进行检修,估计将减产15%左右。去年曾出现过相同状况,因降水不足导致水电供应下降。云南冶炼开工下降,将减少对精矿的需求,未来几周国内精矿加工费进一步缩窄的可能性不大。

02

欧洲出现复产迹象,国内延续小幅增长

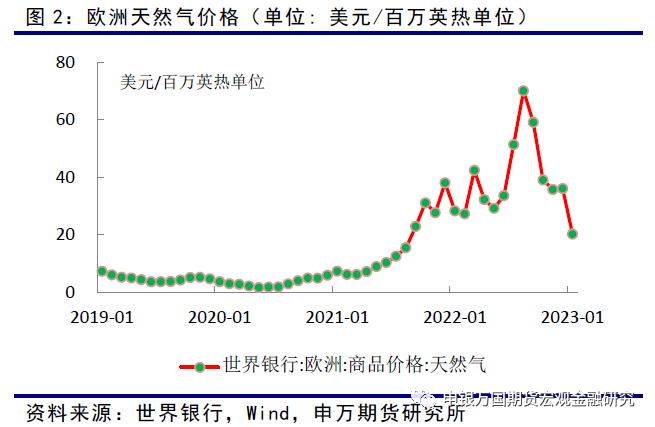

去年全球能源大幅上涨,叠加俄乌战争,欧洲各国争抢囤积天然气,使得欧洲天然气价格创下历史高点。在欧洲库存囤满后,天然气价格大幅回落,跌幅达到70%,目前为20.18美元/百万英热单位。

随着能源价格回落,去年因无力消化能源成本上涨而停产的锌冶炼企业出现复产迹象。据报道,Nyrstar公司表示,其位于法国的Auby冶炼厂完成了维护与检修,计划将于三月初开始复产,其年产能为15万吨。

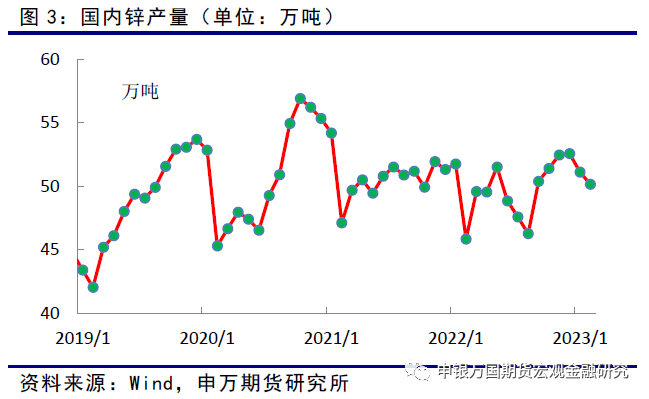

按照彭博的数据,国内1、2月份锌产量分别为51.12和50.16万吨,受云南限电和春节影响,国内2月份锌产量环比略有下降。1-2月合计产量同比增加3.77%,略好于去年同期,受益于国内冶炼利润好于去年同期。

2月份国内库存受消费淡季影响,出现累库。上期所库存上周库存达到12.3万吨,较去年底增加了10万吨;社会库存由3.5万吨增加至17.8万吨。近日库存数据出现下降的迹象,意味下游的需求正逐步恢复,需求旺季特征逐步显现。

在加工利润高企和海外供应逐步恢复的情况下,今年锌供应大概率表现小幅正增长。

03

下游需求

A.中下游状况

据Mysteel的数据显示,今年春节期间镀锌板库存增加量高于去年,今年增加41万吨,去年为28万吨,但库存绝对数量低于去年,目前为180万吨,去年同期为190万吨。目前镀锌板开工回升至82.65%,与往年的83%基本持平,意味着下游需求已回复正常,同时库存也已出现拐头下降的迹象。随着两会的结束,预计3月中下旬镀锌开工率可能进一步提高。

去年国内镀锌板出口明显下降,7、8月份出口量仅为30万吨,创下有数据以来单月出口量的最低值。海外货币政策缩减对镀锌板需求影响较为明显。

据行业调研显示,压铸锌合金开工近期略有下降,大型企业尚好,中小型企业小幅下滑,部分企业出现累库现象。

氧化锌开工率中性,多数企业生产积极性不高,销售采取降库的方式。

B.终端产品状况

近日公布的乘联会汽车批发销售数据显示,1-2月份汽车销量合计为306.6万辆,远低于去年同期的363万辆,降幅达到15.5%。尽管新能源汽车渗透率提升,但对锌需求没有影响。由于去年为对冲疫情带来的经济增长压力,国家出台了购车优惠措施,使得去年汽车产销数据明显高于往年,同时提高了今年同比基数,市场普遍预期今年汽车产销可能同比下降5%左右。

疫情限制措施取消后,日常消费将明显回暖,今年经济增长压力大幅降低,国内增加基建稳经济的必要性降低,预计今年基建投资增速可能会略有下降。

国内地产在去年低基数的情况下,国家出台“三支箭”扶

持政策后,今年国内地产可能企稳,数据同比可能回升,但由于地产拿地到入住周期较长,预计今年地产企稳对镀锌产品需求拉动有限。

家电行业仍然面临着境外需求下滑,出口持续疲弱的局面。另外去年房地产成交下滑,今年新房装修对家电的需求将难有起色,不宜给予过高预期。

需求端在海外不断紧缩,国内主要行业需求动力不足的情况下,全球锌需求大概率可能轻微负增长。

04

小结