PX供需格局_申万期货_商品专题_能源化工

摘要

2022年4月19日,郑州商品交易所以通讯方式召开第十次会员大会。郑商所称,将持续提升市场运行质量,促进品种功能发挥,多措并举推进对二甲苯等期货品种上市工作。对二甲苯期货于2019年豁免立项,将于2023年第1季度上市,是今年首个上市的期货品种。本文将详细介绍对二甲苯基本面概况,为新品种上市做好准备。

正文

01

PX的基本概念

芳烃产业链中,对二甲苯(以下简称PX)是最受关注的品种之一。PX是炼油与化工业的关键衔接点,也是纺织业的龙头原料之一,其产业链与人们的日常生活密切相关。

PX是一种有机化合物。其全称为para-xylene,中文为对二甲苯,化学式为C8H10,常温下呈无色透明液体,不溶于水,有芳香气味。易燃、低毒,其毒性略高于乙醇,可与蒸汽形成爆炸性混合物,也可与乙醇、乙醚、二甲基酮、三氯甲烷等其他有机溶剂混溶。

PX主要用生产聚酯纤维的原料,和涂料、染料及农药的原料,也用作色谱分析标准物质和溶剂,还用于有机合成。

02

PX的主要用途

PX处于聚酯产业链的上游,上呈炼油,下接PTA化工品。石脑油是PX的上游石脑油又叫化工轻油、粗汽油,是以原油或其他原料加工生产的用于化工原料的轻质油,主要用作化工原料。因用途不同有各种不同的馏程,中国规定馏程为终馏点220℃左右。作为生产乙烯的裂解原料时,采用70~C~145℃馏分,称轻石脑油;当以生产芳烃或高辛烷值汽油为目的时,采用70°℃~180℃馏分,称重石脑油。

PX下游的用途中最主要是用于生产PTA,即精对苯二甲酸。根据卓创资讯的统计,2022年,用干生产PTA的占比大致在99.5%,而用干生产DMT和其他领域的占比只有 0.5%。以PX(PX占65%-67%)为原料,以醋酸为溶剂,在催化剂的作用下经空气氧化(氧气占 35%-33%),生成粗对苯二甲酸。然后对粗对苯二甲酸进行加氢精制,去除杂质,再经结晶、分离、干燥、制得精对苯二酸产品,即PTA成品。PX是生产PTA过程中最主要的原材料,PX成本通常占到PTA生产成本的90%以上。

03

PX产业链简介

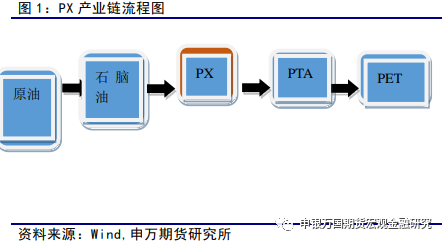

PX位于原油—石脑油—PX—PTA—PET产业链的中间位置。

PX生产工艺主要来自三种路径,油化工工艺路径为,由石脑油催化重整后得到C6~C11重整油(芳烃含量30%~50%),从中提炼出混二甲苯(由对二甲苯、邻二甲苯和间二甲苯组成,以下简称MX),由MX分离抽提可得到PX。此外,通过苯、甲苯等芳烃烷进行基化反应、歧化反应也可生成PX。煤化工工艺还可通过煤制甲醇,甲醇制芳烃,芳烃分离抽提PX。比较而言,我国通过甲苯歧化工艺生产PX的产量偏少,通过煤化工工艺的产量极少。

04

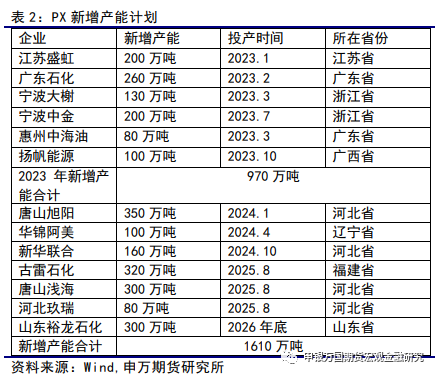

PX产能格局和供应形势

PX进口价则采用ACP(亚洲合约价)和现货均价。现货均价也称普式定价,将每个月分为上下两个区间,现货均价取后3个区间成交的均价。

ACP由6家供应商和8家用户谈判达成后得出,每月的最后一个工作日为谈判的截止日期,当有2家及以上的供应商与2家及以上的用户,所公布的ACP价格相同即为谈判达成。若ACP达成,成交价格为:ACP*50%+月均价*50%。若未达成,则取月均价。自2021年3月起至今,ACP价格已连续20多月未达成。

0505

PX需求情况

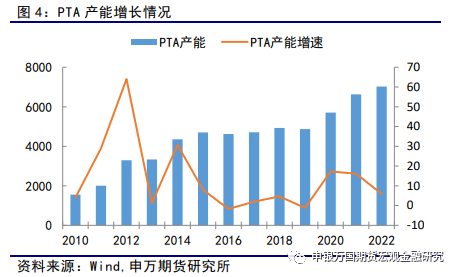

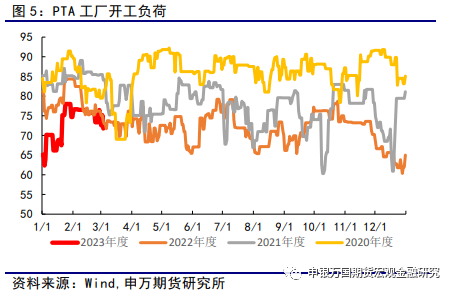

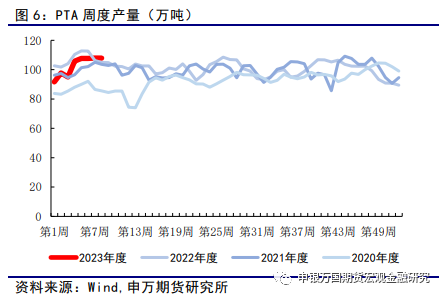

在国内,PX几乎全部用于生产PTA,虽然也有其他一些用途,但用于其他领域的占比非常少。因此,PTA的产能和产量情况就决定的PX的需求状况。产能方面,我国经历了两轮比较明显的PTA新增产能投放高峰期,2011-2015年第一轮投产高峰;2016-2018年几乎没有新增产能,还有部分产能市场化退出。2019年底,开启了第二轮投产高峰,虽然2022年新增产能兑现情况不及预期,但扩张仍在持续。根据卓创资讯统计的新增产能投放计划,2023-2026年仍有大量PTA新增产能将要投放。2019年开始,随着我国炼化一体化装置逐步投产,以及下游聚酯企业向上游拓展配套PTA原料,PTA产能再次迎来逐年增长阶段,目前依然处于产能高速增长期。根据卓创资讯的统计数据,截至2023年3月1日,我国总共有29家PTA生产企业,PTA有效产能基数调整至7280.5万吨/年,此次调整加入了2月出料的东营威联125万吨新产能。

根据卓创资讯的统计,2023-2025年期间,我国仍有大量PTA新增产能,新增产能规模达到2870万吨,至2025年底预计将会超过1亿吨/年。在出现新增产能的同时,也会有产能被淘汰的情况,上一轮投产高峰出现之后,2013-2015年出现多套60万吨以下的生产装置永久退出的情况。新一轮投产进程开启后,在2020-2021年也出现了两套装置被淘汰。逸盛宁波石化65万吨/年的PTA装置在2021年永久性关停,是最新被淘汰的一套装置,今后120万吨/年的装置将面临淘汰的压力。