修复不乏亮点,PVC库存压力或缓解?-申万期货_商品专题_能源化工

摘要

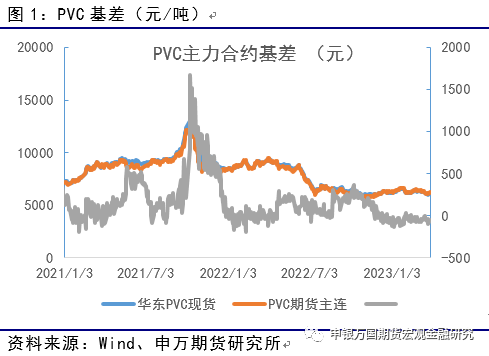

3月至今,国内PVC期货先抑后扬。月初PVC期货一度上攻至6500元上方,但未能站稳,随后再度回落。月底一度2次下探至6000元,月内价格重心下移明显。

正文

01

预期偏弱,PVC期货月内重心下移

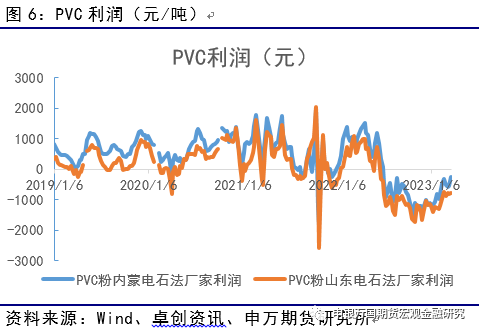

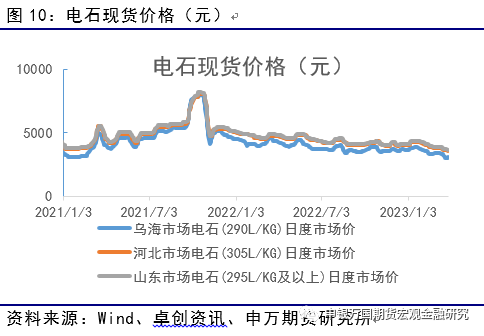

3月国内PVC期货整体表现弱势。弱势的主要驱动有2方面:1、供需方面,3月至今国内需求恢复速度仍然较慢。需求不力的大背景下,1-2月累积的较高的库存对于现货价格的压力就尤为显著。供需偏弱的格局下对于现货又进一步产生负面作用。2、国际宏观也弱势为主。3月中,一方面美联储延续加息政策,美元市场流动性加紧,相关的大宗商品流动性承压。随后,硅谷银行从暴雷到救助,市场也是多有波折。因此,大宗商品整体下挫的过程当中,PVC也没有独善其身。当然从乐观的角度而言,3月国内煤炭价格松动,PVC原料的电石价格达到300元的较大跌幅。从成本端的明显下跌推动PVC的加工利润因此而修复。基本面的修复成效在3月下旬推动期货反弹修复。综合而言,3月国外宏观负面影响似乎并未结束,但国内PVC供需的修复已经展开。

02

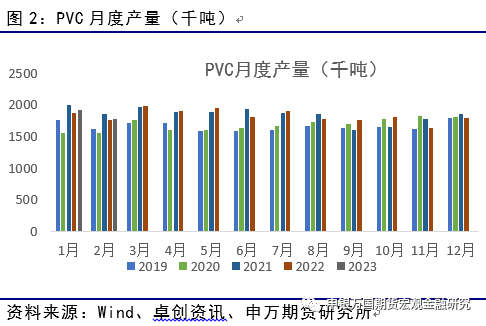

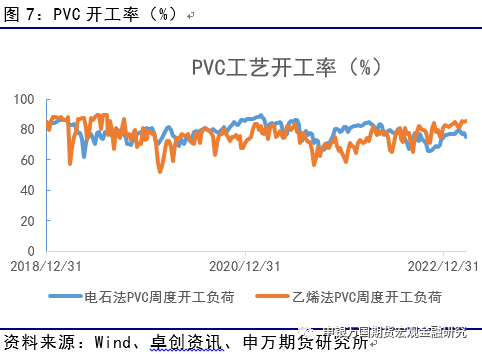

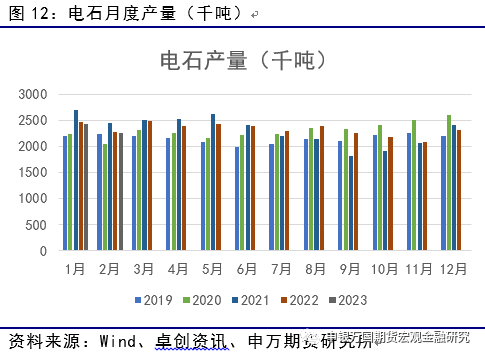

PVC整体开工率持续下降

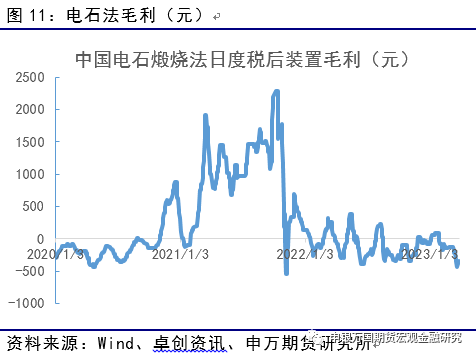

截止上周末,PVC整体开工率75.83%。电石法开工率73.02%,乙烯法开工率85.04%。检修方面,四川金路、宁夏金昱元、宁夏英力特、山东东岳、陕西金泰、衡阳建涛、宜宾天原分别在3月份开始检修(涉及产能近200万吨),目前部分装置尚未复产。未来,安徽华塑(20万吨)计划在4月检修30天。盐湖海纳(20万吨)电石法计划检修20天。PVC利润方面,电石法加工利润较3月初有明显向上修复,主要的修复动力来源于原料的降成本。

03

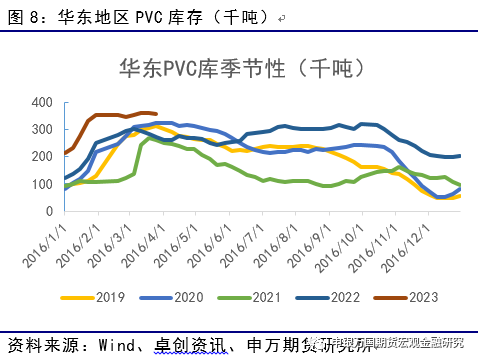

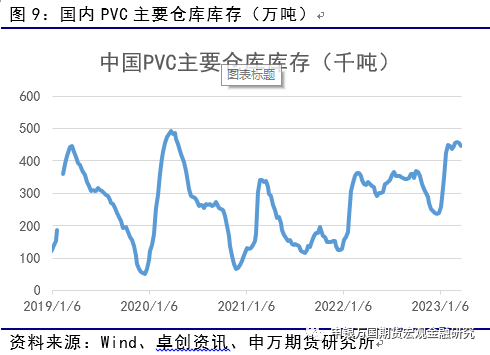

PVC库存似有拐头

PVC3月整体处于高位,近期伴随着供给的下降,库存开始逐步消化。截止上周,最新主要地区样本库存合计为44.59万吨,环比下降8.3万吨。分地区数据来看,华东地区PVC库存35.58万吨(环比下降4.5万吨)。华南地区PVC库存9.01万吨(环比下降2.7万吨)。

04

电石现货延续跌势

0505

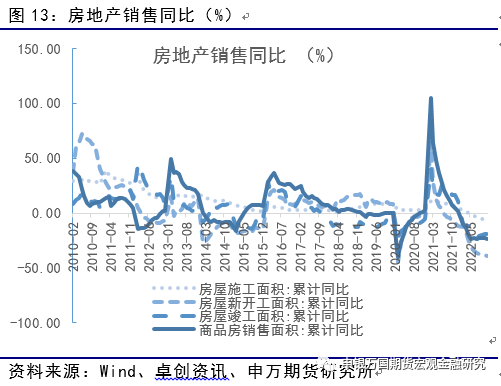

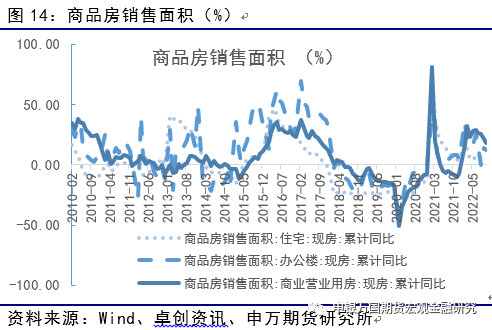

楼市企稳房企回血,国内预期向好

2023年1-2月公布的房地产数据来看,伴随着前期支持房企3支箭的射出,以及今年以来国内刚需置换的消费能力持续释放,目前房企到房地产产业链正向循环,正在逐步构建,房市企稳回升的预期也在不断明确。

细分角度而言,目前商品房销售面积在去年领先止跌企稳,今年向上游传导。由于建材产业链的需求释放基本滞后新房销售3-6个月,因此今年上半年的实物需求依然看好,从宏观到微观的传导仍在进行。

06

结论

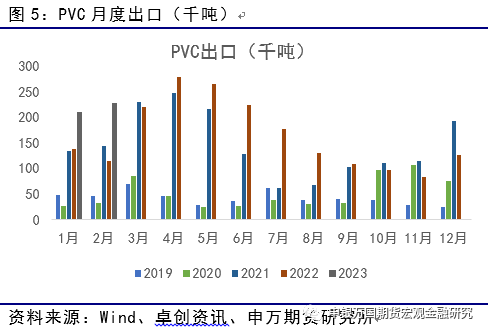

基本面角度国内PVC经历了3月的供需修复,中旬开始检修装置数量明显增加,逐步对冲了下游需求的弱势。此外1-2月出口数据而言,PVC粉的出口也并非全无亮点。因此,目前库存似乎处于拐点。价格层面,5月期货合约经历了2次回探之后,6000元上方逐步形成支持。考虑目前烧碱价格也有回落,PVC自身估值提振的需求增加。后市角度而言,伴随着供需的修复,或再度试探性向上反弹。

风险揭示

1、终端开工复苏不及预期

2、PVC粉出口不及预期