烧碱的需求_申万期货_商品专题_能源化工

摘要

通过往期介绍,我们已了解到烧碱是国民经济基础性化工原材料,广泛应用于金属冶炼、纸浆、印染、化纤、水处理、石油精制、棉织品整理、煤焦油产物等方面。本文将重点介绍烧碱的需求方面的情况。

正文

01

国内烧碱需求的整体情况

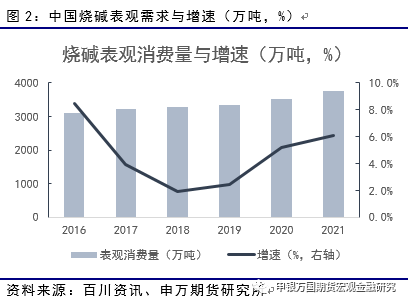

中国是烧碱生产和消费大国,近十年来国内烧碱的消费量维持了长期增长的态势。其中,2010年至2015年为快速增长期,中国烧碱年需求量从2010年的1934万吨增长至2015年的2852万,消费量增幅达到47.5%。2016年至2021年烧碱的消费量增幅放缓,达到21%。在这当中,2015年至2017年的需求基本持平。主要受到受化工行业在那个阶段普遍的供大于求的影响。需求不力的情况下,整个化工业都在逐步进行供给侧结构性改革。随后,伴随着烧碱上下游行业的供需再平衡的效果的显现,以及市场需求的恢复,2018至2021年中国烧碱需求量再度开始稳定增长,年需求量从3276.6万吨增长至3748.4万吨。

02

国内烧碱需求的区域分布

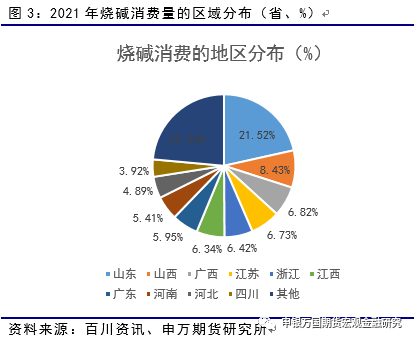

中国烧碱需求量排名前十的省(市、自治区)分别是:山东、山西、广西、江苏、浙江、江西、广东、河南、河北、四川,需求合计2865万吨,占全国烧碱总需求量的72.5%。从产业链的布局来看,烧碱的生产企业基本都与终端的消费企业同属一个地区。大型的终端行业有时也会自行配套烧碱的产能。

各地区对烧碱的需求结构存在较大差异,在烧碱各下游行业中,氧化铝行业对烧碱需求最大,需求占比29.3%,对地区烧碱需求具有明显的带动作用。比如山东、山西、广西、河南、贵州五省是氧化铝生产较集中的省份,其中山东、山西、广西三省烧碱需求量均排名全国前三。在氧化铝行业需求带动下,三省烧碱需求量合计1372.5万吨,占烧碱总需求量的36.6%。

03

烧碱终端需求梳理

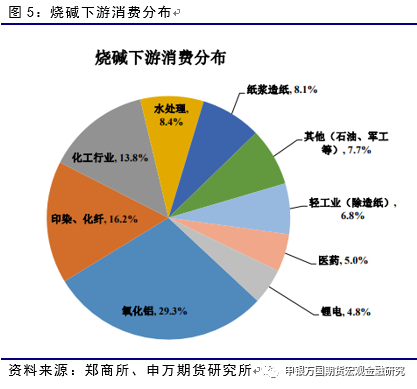

烧碱的应用具有较为广泛的场景。其中,应用最多的是氧化铝行业,消费占比近30%。接下来是印染、化纤、造纸以及化工行业,合计消费占比38%。除此以外,仍有许多行业都在使用烧碱作为原料,不愧是国民经济的基础工业生产原料。

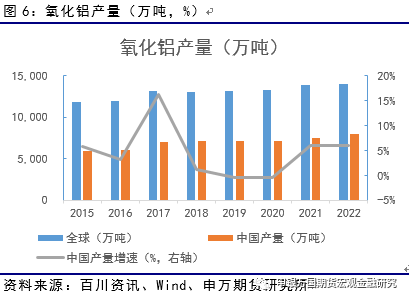

氧化铝行业是烧碱最大的下游行业。氧化铝有三种生产工艺:拜耳法、烧结法、联合法。其中拜耳法使用烧碱,适于处理高品位的铝土矿,约占全国氧化铝产能的90%以上。在氧化铝的生产中,烧碱的主要作用是处理铝矿石,使矿石中的氧化铝转变成铝酸钠溶液,纯净的铝酸钠溶液即可分解析出氢氧化铝,经分离、洗涤后煅烧,便获得氧化铝产品。使用拜耳法工艺生产氧化铝,理论上每生产1吨氧化铝消耗烧碱0.14~0.16吨。

2015至2021年氧化铝行业对烧碱需求整体呈现增长趋势,2016年氧化铝行业对烧碱的需求量为945.3万吨,2018年氧化铝行业对烧碱的需求量已经增长至1095.6万吨,2019年为1035.0万吨,2020年为1024.7万吨,2021年为1099.3万吨,需求量增长由负转正。

国内氧化铝主要生产企业中,山东魏桥独占鳌头,集团氧化铝产能合计达到1650万吨。接下来其他主要的生产企业有,信发华宇450万吨,中铝广西250万吨,中电投山西250万吨,广西信发240万吨,山西信发220万吨,广西华银200万吨等企业。

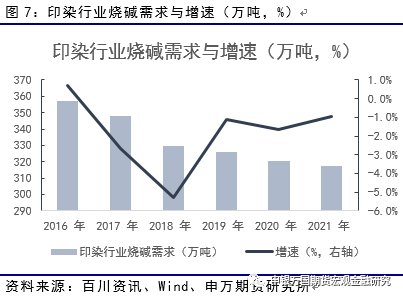

烧碱是印染、化纤行业的一种重要原料。在印染过程中,它可以用来去除黏胶剂、油脂和小纤维,软化布料,让染料进入纤维、色彩均匀;在化纤行业,烧碱是生产纤维的化工原料之一,主要体现在通过配制成不同浓度的溶液,用于浸渍和脱硫等环节。印染、化纤行业的产量及其对烧碱的需求主要受纺织行业市场情况的影响。据百川资讯估算,2021年,我国印染、化纤行业对烧碱需求量为608.8万吨,占烧碱总需求的16.2%。我国化纤、印染行业主要集中在浙江、江苏、四川、江西、新疆以及山东、河北等地区。

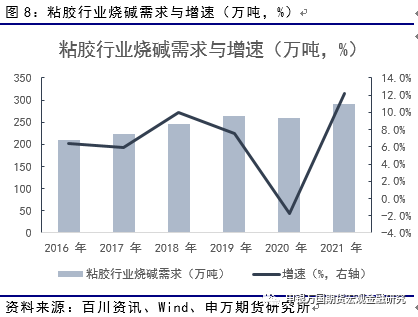

化纤行业中,烧碱主要用于粘胶行业的生产,占比达90%以上。一般而言,生产1吨粘胶短纤需消耗烧碱0.5~0.6吨。中国作为纺织大国,粘胶短纤需求量较大,中国粘胶短纤产能占全球总产能的近70%。

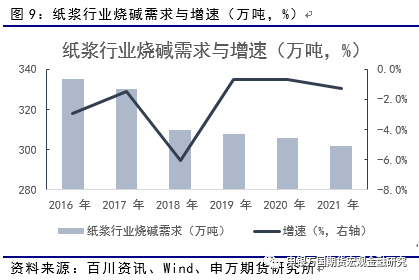

烧碱在轻工业中主要应用于纸浆和造纸。在纸浆和造纸工业生产中,烧碱作为助剂,可以使木素与纤维素分离,同时烧碱在造纸行业当中纸浆的中起到漂白的作用。纸浆生产过程中,由于生产工艺、纸浆品类的不同,对烧碱使用并无固定比例。我国纸浆和造纸行业主要集中在广东、山东、浙江、广西等地。

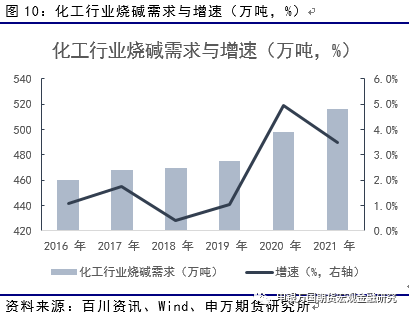

烧碱在化工行业中的主要应用在、轻工、石化、医药及环保等领域。2021年化工行业对烧碱需求为515.9万吨,占比13.8%,仅次于氧化铝与印染、化纤行业,是烧碱第三大下游。我国化工产能主要集中在江苏、山东、广东、江西和河北。

04

总结