反弹已来,夏季PVC重心或上移_申万期货_商品专题_能源化工

摘要

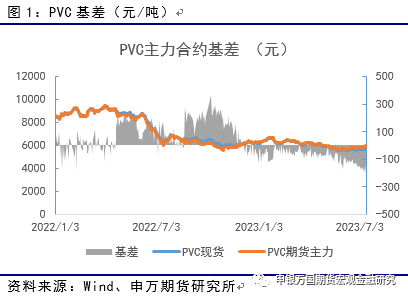

7月至今,国内PVC期货的价格总体延续了6月以来的反弹趋势,并且在本周冲高回落,目前盘面反弹的价格重心高点在6092元。

正文

01

夏季检修,PVC供需修复仍处于窗口期

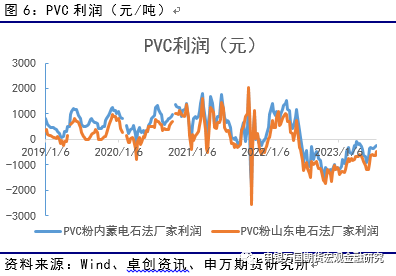

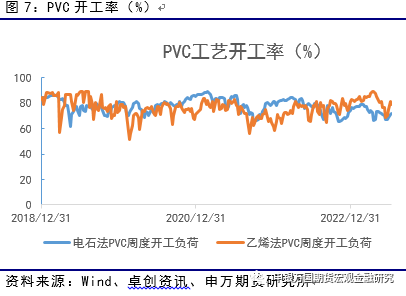

7月国内PVC期货盘面开始趋势性反弹并在本周摸高6092后回落。基本面角度,今年PVC的需求整体表现不佳,同时前期国内上游装置整体开工偏高,供需偏弱的大背景下库存持续处于高位,现货和盘面的价格持续承压。2季度以来,PVC装置检修数量明显增加,电石法开工率下降至65%-70%的低位区间有近2个月。乙烯法的装置的检修数量在6月也明显增加,开工率下降至70%以内。经过了5-6月2个月的修复,目前供给收缩的成效开始显现,其中华南地区的库存大幅消化。另一方面,PVC的加工利润依然处于较差的水平,价格层面的修复需求依然存在。7月伴随着原油为代表的能化板块的集体反弹以及PVC自身基本面的相对好转,盘面价格也开始反弹。考虑,目前公布的7月装置检修计划来看,PVC的上游检修以及供给收缩的过程仍未结束。因此,今年的夏季修复行情正在展开。

02

电石法开工率仍处于低位

截止上周末,PVC整体开工率73.82%,环比增加0.34%。电石法开工率72.12%,环比提升1.26%。乙烯法开工率78.95%,环比下降2.46%。检修方面,目前7月有检修计划的装置有8套装置,涉及的产能有285万吨。8月存在检修预期的装置有6套,多在西北地区涉及产能295万吨。而从检修损失的量来看, 5月PVC,检修损失产量在27.196万吨,6月检修损失35.422万吨,同环比均有明显增加。

03

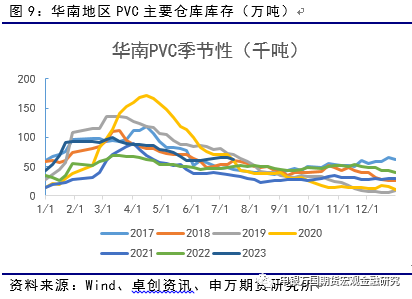

PVC库存略有好转

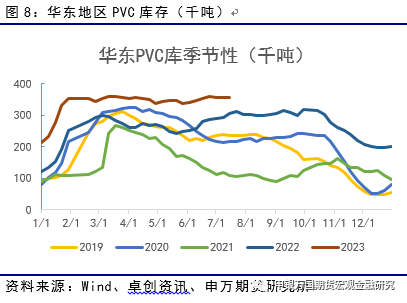

目前,PVC整体略有消化,华南地区好转明显。截止上周,最新主要地区样本库存合计为39.92万吨,环比增加0.46万吨。分地区数据来看,华东地区PVC库存41.8万吨(环比下降2000吨)。华南地区PVC库存6.19万吨(环比下降3000吨)。

04

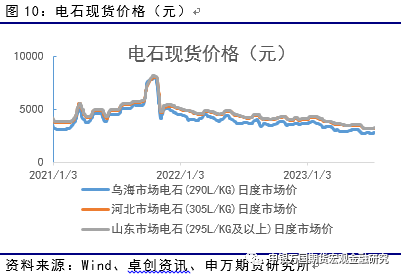

7月电石价格回升

0505

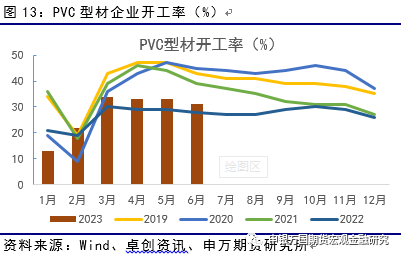

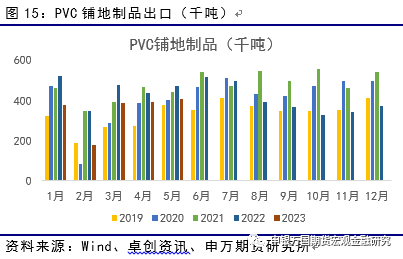

PVC需求端缓慢恢复

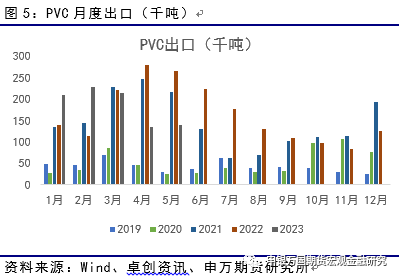

目前而言,PVC需求端表现一般。国内主要PVC型材企业的开工率持平略降,6月开工率31%,较5月下降2%。另一方面,铺地制品出口需求仍在恢复。海关公布的5月出口数据,40.83万吨,环比增加1.55万吨,同比下降6.5万吨。5月PVC粉出口量14万吨,环比延续了回升的态势。

06

结论

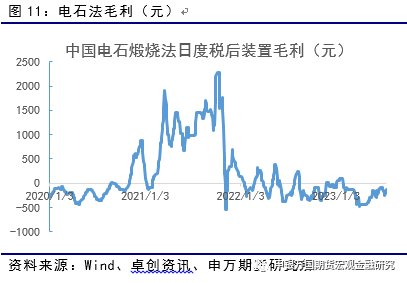

整体而言,伴随着供给收缩的调整以及终端需求的缓慢复苏。PVC终于在7月开始了反弹。反弹固然可喜,不过供需面依然仍处于修复过程当中,因此反弹很难一蹴而就。乐观的角度而言,夏季检修仍在持续深化当中,7至8月仍有较多的装置有检修计划。同时虽然PVC现货止跌回升,但是成本端的电石价格近期也有反弹,分流了PVC现货提价的成果。展望后市,PVC自身修复的空间和逻辑依然存在,夏季价格重心或缓慢上移。

风险揭示

1、终端开工复苏不及预期

2、PVC粉出口不及预期