政策持续优化,利率上行为主—8月份国债期货投资策略报告

摘要

7月份以来,国债收益率低位震荡,经济数据不及预期和资金面保持宽松对债市存在支撑,不过月底中央政治局会议和住建部表态优化调整房地产政策,提升市场风险偏好,带动国债利率上行。

展望后市,尽管经济数据不及预期和资金面支撑债市,但是随着一二线房地产相关配套支持政策将陆续出台,预计将带动房地产市场销售和投资企稳回升,同时宽信用效果在不断显现,市场风险偏好提升。对于债市来说,2.6%也处于10年期国债收益率的历史低位,支撑位较强,继续做多性价比降低。总体上,在宽信用预期和地产政策持续优化的背景下,预计国债利率面临上行压力,关注后续落地的相关政策。

正文

01

8月份操作策略

1、轻仓试空

展望后市,在宽信用预期和地产政策持续优化的背景下,预计国债利率面临上行压力,国债期货价格可能高位回落,操作上建议以轻仓试空为主,总仓位控制在5%左右,策略止损后,如果满足开仓条件,可重新进入,总止损次数不超过3次。

2、套期保值

8月份,预计国债利率以上行为主,建议金融机构关注经济基本面和央行货币政策的变化,结合自身需求,参照套期保值策略采取相关套期保值操作,以锁定相应价位。

3、跨期套利

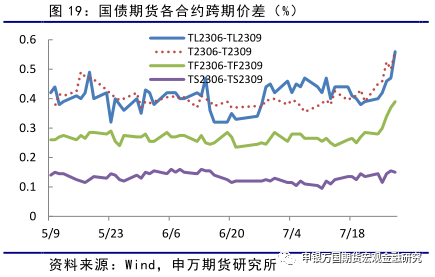

进入8月份后,2309合约持仓将逐步移仓至2312合约。受市场情绪偏空,近月合约基差回归等因素的影响,预计跨期价差仍有扩大的可能,操作上可以适当做多跨期价差走势,即做多近月合约,做空远月合约。

02

行情分析

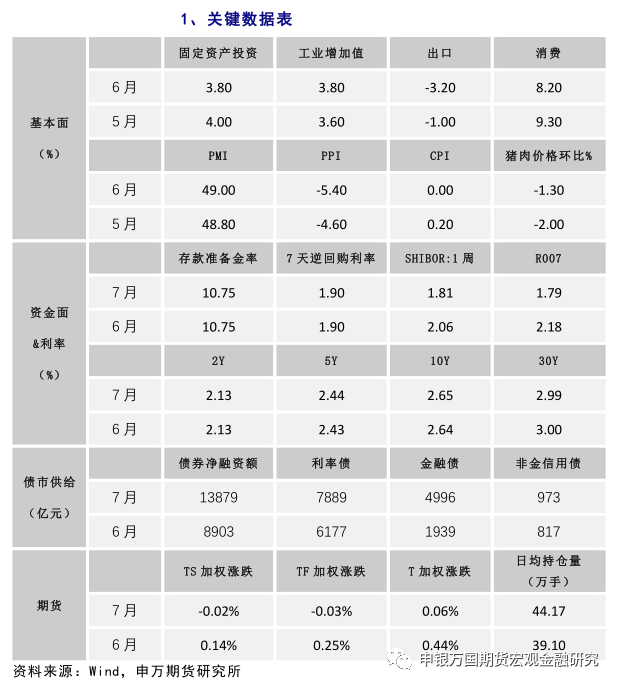

1、关键数据表

2、行情图解

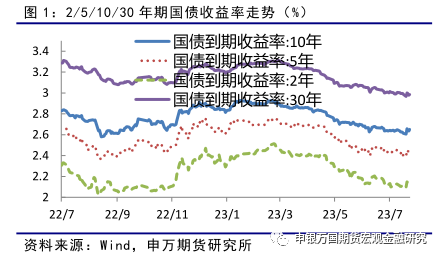

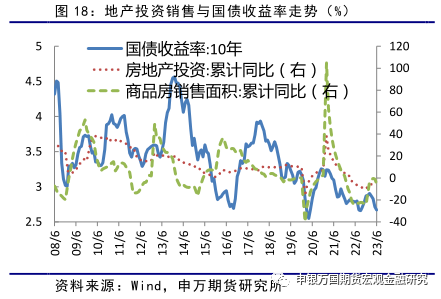

7月份以来,国债收益率低位震荡,经济数据不及预期和资金面保持宽松对债市存在支撑,不过月底中央政治局会议和住建部表态优化调整房地产政策,提升市场风险偏好,带动国债利率上行,总体上,5年、10年期国债收益率小幅上行,2年、30年期国债收益率小幅下行。

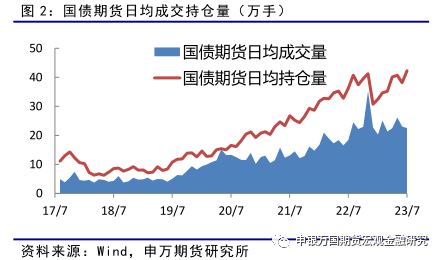

7月份,国债期货日均成交量为22.54万手,环比减少2.26%,日均持仓量42.31万手,环比增加10.9%,持仓量较上月显著回升。随着收益率跌至历史低位附近,市场分歧加大,预计国债期货套保需求继续保持旺盛,持仓量有望进一步恢复。

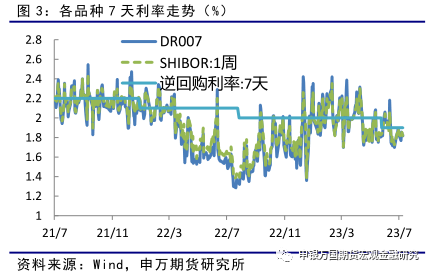

7月,市场资金面转松,DR007和SHIBOR:1周维持在1.8%,整体资金面保持相对平稳。

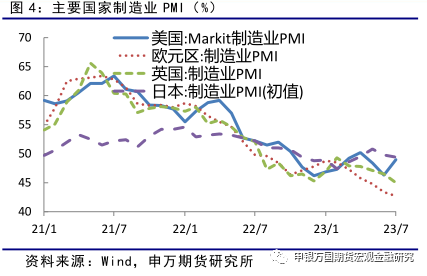

7月份,美国Markit制造业PMI回升至49%,仍处于临界点下方。欧元区、英国、日本等国制造业PMI则均有所回落。

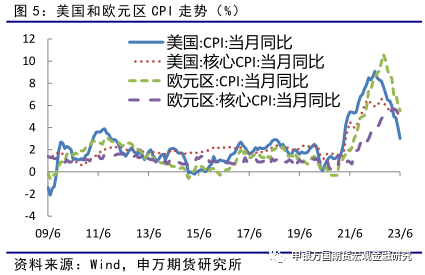

美国6月CPI同比上涨3%,低于市场预期和前值,连续12个月涨幅回落,且为2021年3月以来最小涨幅。剔除波动性较大的食品和能源价格后,核心CPI同比上涨4.8%,为2021年11月以来最小涨幅。

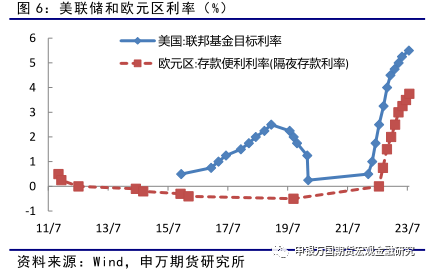

美联储如期加息25个基点,将联邦基金利率的目标区间上调至5.25%到5.50%,创2001年1月以来最高。美联储主席表示未来加息仍将取决于数据,9月加息和不加息都有可能,今年不会降息。欧洲央行将三大主要利率均上调25个基点,为连续第九次加息,符合市场预期,利率达到2008年9月以来最高水平。

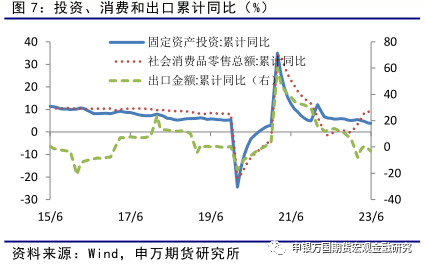

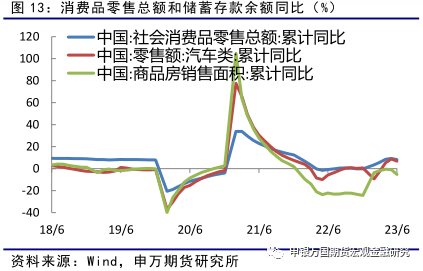

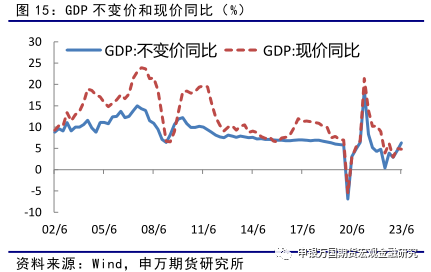

上半年国内生产总值按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。工业生产整体好于预期,6月工业增加值同比增速达到4.4%。不过房地产投资降幅仍在扩大,6月汽车零售额同比下滑1.1%,社会消费品零售同比增速放缓至3.1%,不及市场预期。

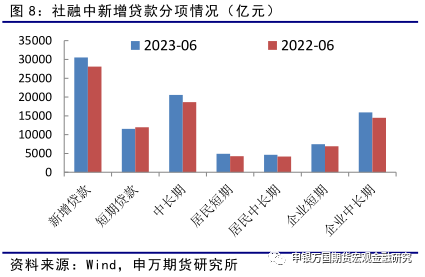

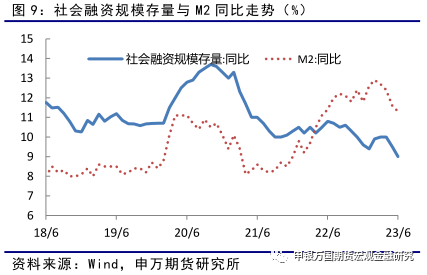

6月,企业信贷维持高位,居民信贷显著恢复,企业债券融资也有所恢复,但受去年同期政府债券发行高位影响,政府债券融资显著少增,导致6月末社融存量比上年同期少增9726亿元,社融存量增速继续回落至9%,连续2个月回落,宽信用政策仍需加码。

当前,国内外市场需求依然偏弱,经济恢复的基础还不牢固,经济增长尚未达到经济潜在增长率的区间。预计在宏观政策不断落地和高基数影响减弱的背景下,宽信用效果将继续显现,7月份之后社融存量增速将逐步回升。

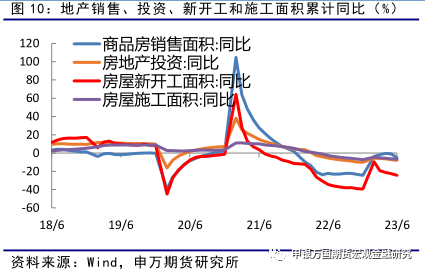

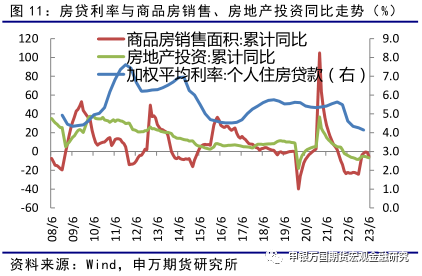

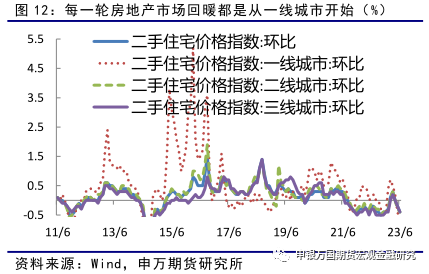

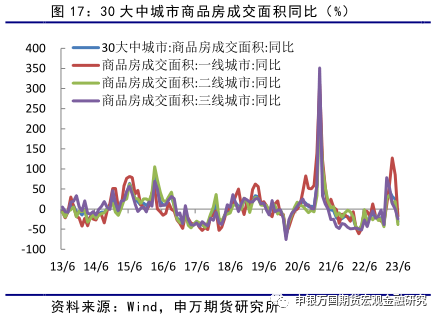

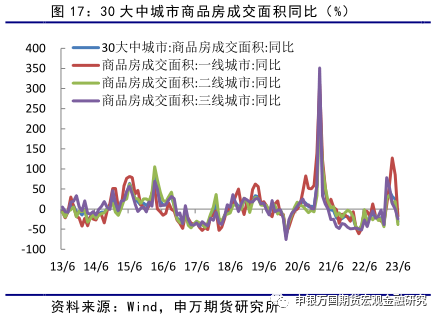

2023年一季度随着累积需求释放,房地产市场回暖,销售面积同比降幅收窄。不过随着累积需求释放,经济动能再度转弱,二季度商品房销售同比降幅再度扩大,地产投资、新开工和施工面积降幅持续扩大,再度回落。

本轮商品房销售到今年年初才有所企稳,滞后时间超过四个季度,且6月份降幅仍在扩大。而房地产投资增速降幅在年初收窄后,4月份开始继续扩大。当前随着市场需求转弱和居民收入尚未恢复,仅靠降低利率未能解决实际融资问题,需要提升居民购房信心。

中央政治局指出要适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。住建部部长表示要大力支持刚性和改善性住房需求,进一步落实好个人住房贷款“认房不用认贷”等政策措施。随着相关配套支持政策陆续出台,预计将带动一线房地产价格回升,带动房地产市场销售和投资企稳。

上半年,社会消费品零售总额同比增长8.2%,比1-5月份回落1.1个百分点。其中,6月份汽车零售额由升转降,消费复苏出现分化。此外,商品房销售面积同比降幅扩大,住房汽车等大宗消费滞后于聚集型接触型流动型消费。

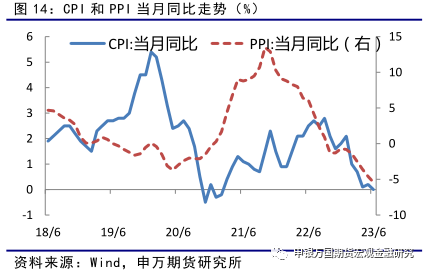

从环比看,CPI下降0.2%,降幅与上月相同,CPI同比由上月上涨0.2%转为持平,保持基本平稳。PPI环比下降0.8%,降幅比上月收窄0.1个百分点。市场需求依然不足,加上去年同期基数影响,本月PPI同比下降5.4%,降幅比上月扩大0.8个百分点。预计在宏观政策不断落地和高基数影响减弱的背景下,下半年物价将保持稳定,PPI降幅将逐步收窄。

在低基数影响下,全年完成5%的经济增速目标压力不大。但经济持续恢复需要关注以下情况:一是关键的变量还是在房地产市场,关注进一步落地的相关政策及高频数据情况,居民信贷的回升情况;二是海外环境的变化;三是消费恢复的情况;四是政府部门的相关政策。

3、债市供需分析

(1)融资情况:融资规模显著回升

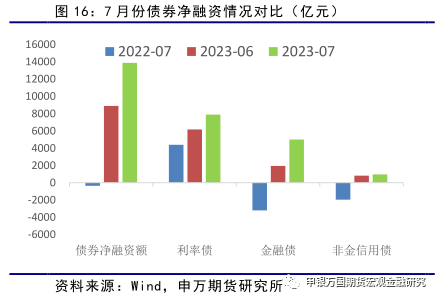

截止7月末,我国债券市场存量规模已经超过148万亿元。7月份债券净融资额为13879亿元,环比和同比均显著增加。各项债券均有所增加,其中国债、地方政府债和政策性银行债券分别净融资3173、3287和1568亿元,利率债融资继续保持高位;金融债净融资4996亿元,主要是商业银行债净融资5019亿元,较上月显著增加,银行资金需求恢复。非金信用债净融资973亿元,企业净融资规模交上月小幅回升。

(2)供给分析:8-9月份债券净融资继续处于高位

中央政治局会议指出要更好发挥政府投资带动作用,加快地方政府专项债券发行和使用。预计地方政府专项债融资将继续发力,同时国债和政策性银行债券融资也将继续,带动债券融资处于高位。

4、热点问题:房地产政策引来重大变化

7月24日,中央政治局指出要适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

7月27日,住建部部长表示要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。

近期,北京市住建委表态,会同相关部门抓紧抓好贯彻落实工作,大力支持和更好满足居民刚性和改善性住房需求,促进北京房地产市场平稳健康发展。

深圳市住房建设局表示在市委、市政府领导下,以及上级有关部门指导下,结合我市房地产实际情况,会同市有关部门、中央驻深机构和各区抓好贯彻落实,更好满足居民刚性和改善性住房需求,扎实推进保交楼工作,切实维护房地产市场秩序,促进我市房地产市场平稳健康发展。

广州市住建委表示,在市委、市政府领导下,坚持稳中求进工作总基调,实事求是抓紧推进落实,将结合广州实际尽快推出有关政策措施,大力支持、更好满足刚性和改善性住房需求,促进广州房地产市场平稳健康发展。

上海市住房城乡建设管理委、市房屋管理局表示将在市委、市政府领导下,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进上海房地产市场平稳健康发展。

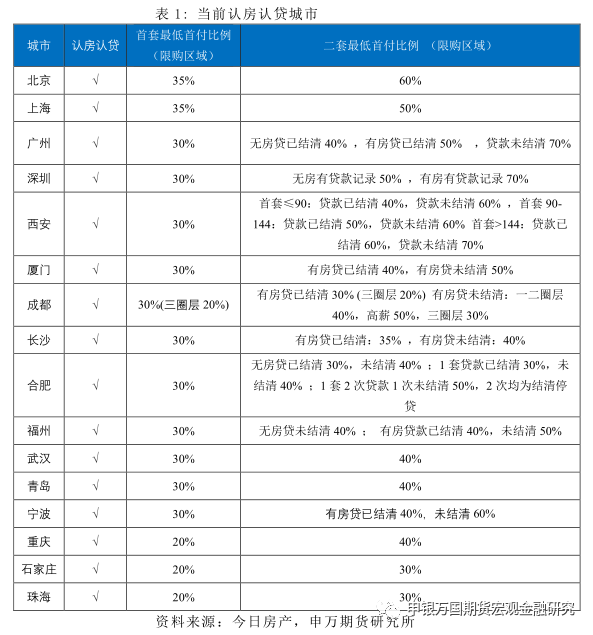

从“房住不炒”到“房地产市场的供需格局,发生了本质性的变化”,在新的形势下,要用新的政策来对待。目前北上广深及少部分城市执行认房认贷政策,随着相关配套支持政策陆续出台,预计将带动一二线房地产价格和销售企稳回升,促进房地产市场企稳。具体可以参考2014年9月30日,央行、银监会刚刚发布《中国人民银行中国银行业监督管理委员会关于进一步做好住房金融服务工作的通知》,通知明确指出首套房贷利率下限为贷款基准利率的0.7倍。对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。同时,在已取消或未实施“限购”措施的城市,对拥有2套及以上住房并已结清相应购房贷款的家庭,又申请贷款购买住房,银行业金融机构应根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平。在政策发布之后,2014年四季度一线城市商品房成交面积同比率先企稳回升,同步带动二三线城市商品房成交面积回升。

03

交易逻辑

1、地产政策持续优化,国债利率面临上行

尽管经济数据不及预期和资金面支撑债市,但是随着中央政治局会议指出要适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,住建部和各地住建委表示要大力支持刚性和改善性住房需求,预计近期将有相关政策落地。从历史上看,每一轮房地产投资的回升将带动利率上行。短期来看,随着一二线相关配套支持政策将陆续出台,预计将带动房地产市场销售和投资企稳回升。

此外,目前宽信用政策也在不断落地,6月份金融数据也显著超预期,宽信用效果在不断显现,大宗商品价格已经率先企稳,人民币汇率也有所走强,股市已经企稳,市场风险偏好提升。对于债市来说,2.6%也处于10年期国债收益率的历史低位,支撑位较强,继续做多性价比降低。

总体上,在宽信用预期和地产政策持续优化的背景下,预计国债利率面临上行压力,关注后续落地的相关政策。

2、套期保值交易逻辑

8月份,预计国债利率以上行为主,建议金融机构关注经济基本面和央行货币政策的变化,结合自身需求,参照套期保值策略采取相关套期保值操作,以锁定相应价位。

3、跨期套利交易逻辑

进入8月份后,2309合约持仓将逐步移仓至2312合约。受市场情绪偏空,近月合约基差回归等因素的影响,预计跨期价差仍有扩大的可能,操作上可以适当做多跨期价差走势,即做多近月合约,做空远月合约。

04

风险提示

针对交易策略,外部环境恶化、政策出台力度和经济恢复不及预期等情况出现会带动债券收益率回落,导致策略失败或者交易效果不及预期。