政策暖意托底,市场底部渐明_申银万国期货股指期货(IC&IM)投资策略报告

2023-11-03 17:27:00

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

-

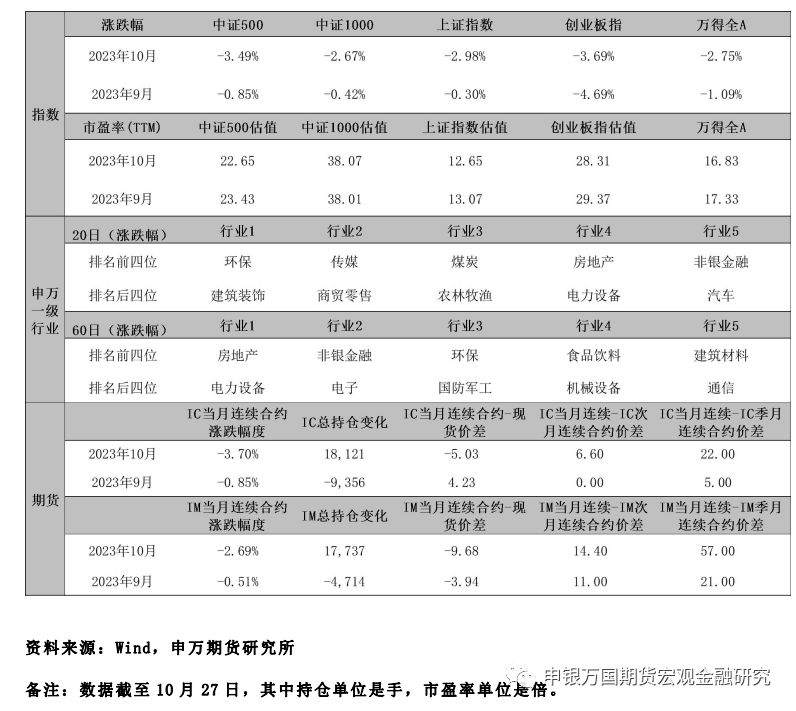

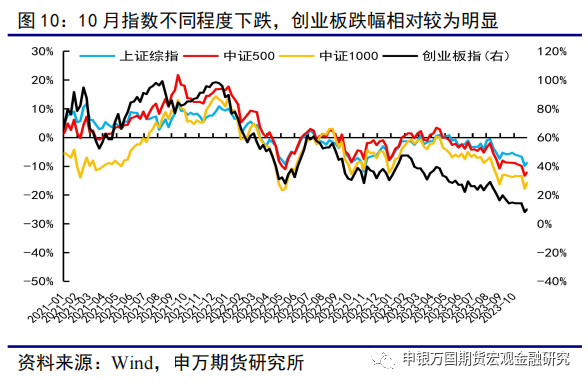

2023年10月,中证500和中证1000指数加速下跌后反弹,呈现探底回升的态势。截至10月27日,中证500指数、中证1000指数分别下跌3.49%、下跌2.67%,其中申万一级行业仅汽车和电子板块收涨,医药生物、公用事业小幅下跌,美容护理、通信跌幅居前。

-

10月,国庆长假旅游消费数据同比2019年转正,前三季度GDP同比增长5.2%,国内多个经济数据传递温和回升信号,但受到海外巴以冲突以及高达5%的十年期美债收益率的扰动,国内市场信心未有明显提振,上证指数跌至3000点下方。10月24日,中央财政表示将在今年四季度增发2023年国债10000亿元,作为特别国债管理,投资者信心提振,市场反弹,上证指数重回3000点上方。

-

展望11月,主要关注:(1)经济数据;(2)国内政策落地情况;(3)海外地缘冲突及美债收益率的扰动。

正文

01

11月份操作策略

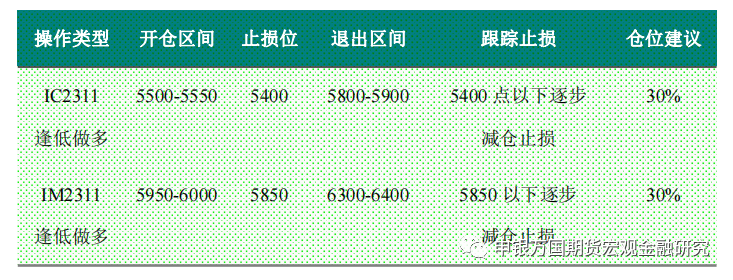

1、波段操作

2023年10月,中证500和中证1000指数加速下跌后反弹,呈现探底回升的态势。截至10月27日,中证500指数、中证1000指数分别下跌3.49%、下跌2.67%,其中申万一级行业仅汽车和电子板块收涨,医药生物、公用事业小幅下跌,美容护理、通信跌幅居前。

10月,国庆长假旅游消费数据同比2019年转正,前三季度GDP同比增长5.2%,国内多个经济数据传递温和回升信号,但受到海外巴以冲突以及高达5%的十年期美债收益率的扰动,国内市场信心未有明显提振,上证指数跌至3000点下方。10月24日,中央财政表示将在今年四季度增发2023年国债10000亿元,作为特别国债管理,投资者信心提振,市场反弹,上证指数重回3000点上方。

综合判断,我们认为11月可乐观一些,操作上建议逢低做多股指期货为主,预计11月份中证500核心区间维持在5400-5900点,中证1000核心区间维持在5800-6400点。

操作上可以关注短期股指近月逢低做多机会,具体操作见下表。总仓位控制在60%左右。策略止损后,如果满足开仓条件,可重新进入。总止损次数不超过3次。

2、套期保值操作建议

中证500指数5550点以下逐步加大买入套保仓位,5400点附近完全套保。

中证1000指数6000点以下逐步加大买入套保仓位,5850点附近完全套保。

02

行情分析

1、关键数据表

2、行情图解

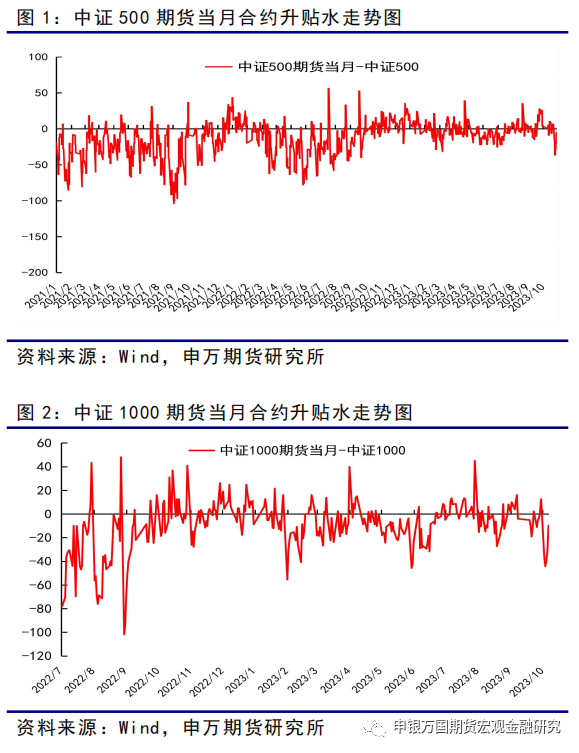

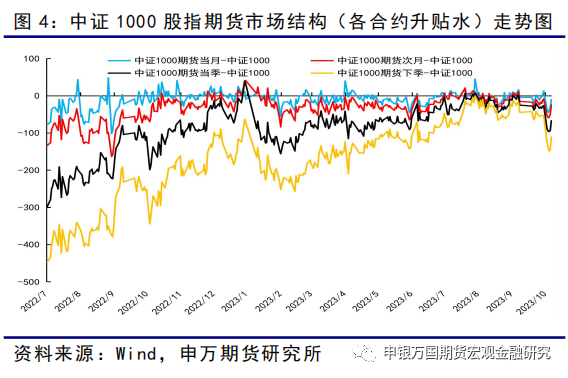

10月份,主力换月后IC当月合约由升水逐渐转为贴水,IM当月合约贴水加深,近期两大期指的贴水均处于回归之中。截至10月27日收盘,IC2311贴水5.03点,IM2311贴水9.68点。

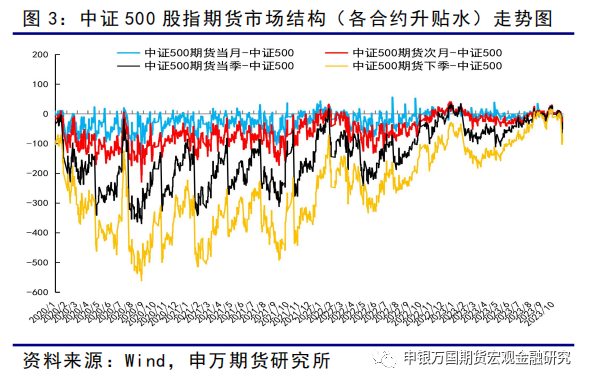

从期货市场结构来看,10月份受现指市场结构性行情影响,市场空头力量加强,IC和IM各期限合约多转为贴水,IM远月贴水进一步加深。

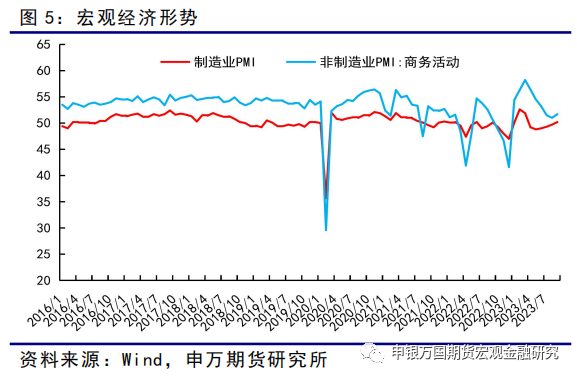

10月制造业PMI录得49.5,重回荣枯线下方,低于预期值50.4和前值50.2;10月非制造业PMI录得50.6,低于预期值52和前值51.7。

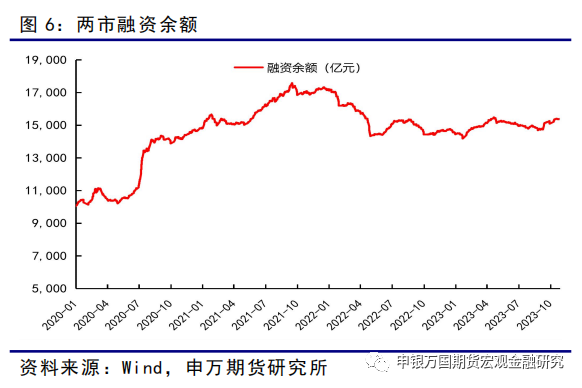

10月份,融资余额小幅回升。截至10月27日,融资余额增至15370.49亿元,较上月底增加273.54亿元。

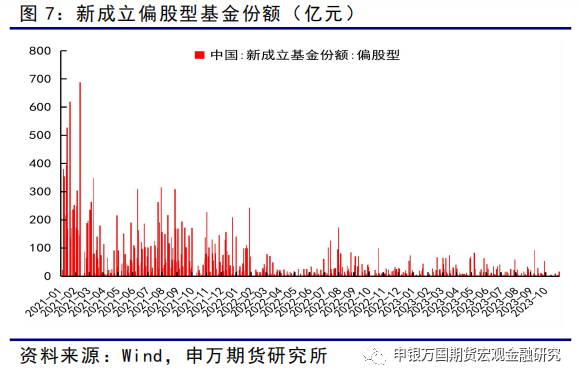

10月份,新成立偏股型基金份额下降明显。截至10月27日,新成立偏股型基金总计份额为58.28亿元,较上月底减少214.5亿元。

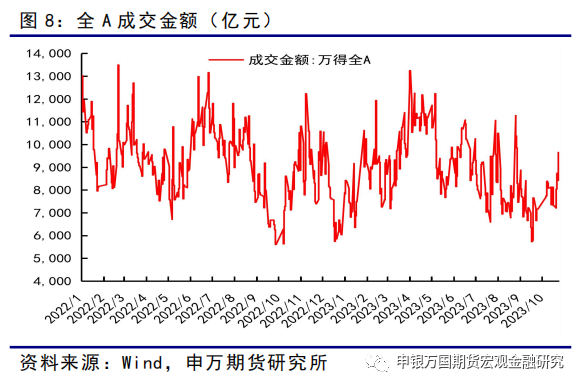

10月份,全A成交额逐渐回升,从7000多亿元升至9000多亿元,资金交投情绪逐渐回暖。

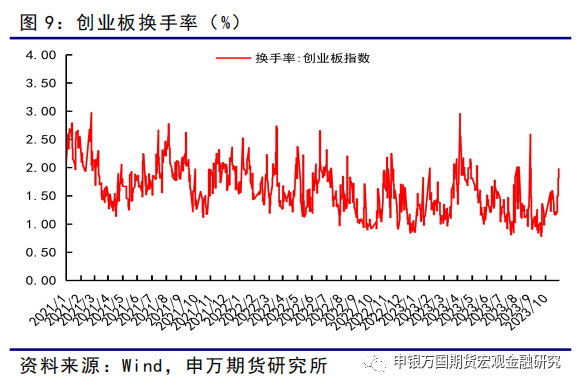

10月份,创业板换手率反弹,9月26日降至0.99%,为历史相对低位。截至10月27日,创业板换手率已触底回升,增至1.98%。

3、热点问题

(1)市场回顾:10月下跌为主,月末反弹

2023年10月,中证500和中证1000指数下跌为主,10月24日后出现明显反弹。截至10月27日,中证500指数、中证1000指数分别下跌3.49%、下跌2.67%,其中申万一级行业仅汽车和电子板块收涨,医药生物、公用事业小幅下跌,美容护理、通信跌幅居前。资金方面,10月北向资金流出376.36亿元,杠杆资金流入273.54亿元,新成立偏股型基金流入58.28亿元。

从10月的市场节奏来看,我们认为基本可分为两个阶段:

第一阶段:10月初至10月23日。市场积极信号逐渐积累,但信心未能有明显转暖。9月制造业PMI录得50.2,经过连续三个月的反弹重回扩张区间;国庆长假期间的全国旅游收入较2019年同期同比转正为1.5%;9月出口增速降幅进一步放缓,社融增量超预期增加。数据显示经济温和回升,但市场受到巴以冲突和接近5%的十年期美债收益率的影响,跌破前低,上证指数跌至3000点下方。

第二阶段:10月24日至今。10月24日,我国将增发1万亿元国债,支持灾后恢复重建和提升防灾减灾救灾能力。中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。增发1万亿特别国债的利好刺激市场反弹,指数连续多个交易日收涨,上证指数重回3000点。

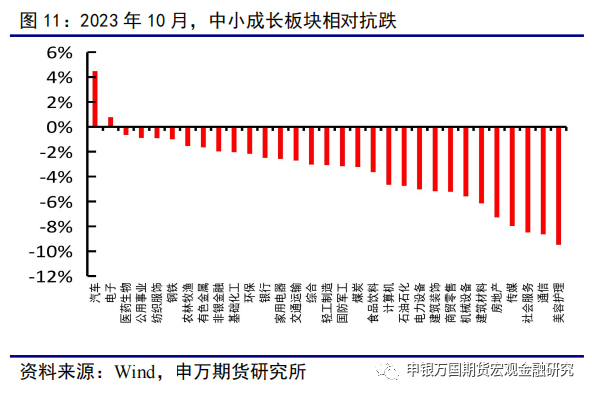

从行业表现来看,10月前期市场行业轮动较快,成长与价值、大盘与小盘之间并未有明显的强弱分化。10月24日,市场开启反弹后,中小成长受益于产业周期以及前期的超跌后性价比提升,汽车、电子板块收涨。

(2)时隔8年汇金再度下场增持

10月11日,中央汇金公司增持中农工建股票,按当日收盘价计算合计约4.77亿元,拟在未来6个月内继续在二级市场增持四大行。这是继2015年8月19日时隔8年后汇金再度增持。

统计2010年以来汇金增持后的市场表现,上证指数均不同程度上涨。2011年10月10日汇金增持后,到11月15日上证指数累计上涨7%;2012年10月10日增持后,到2013年2月7日上证指数累计上涨14%;2013年6月13日汇金增持后,到9月12日上证指数累计上涨15%;2015年8月19日汇金增持后,市场短暂下探后,8月26日至11月11日上证指数累计上涨23%。

10月23日,中央汇金公司买入交易型开放式指数基金(ETF),并将在未来继续增持。参考日央行购买股指ETF的历史,2010年10月全面宽松货币政策后,日央行开始买入日股ETF;2013年QQE政策下,日央行加大对ETF的购买,逐渐成为日股最主要的净买入方;2021年起,由于股市向好,日央行对于日股ETF的购买明显放缓。统计2010年10月至今,日央行下场购买日股ETF期间的日经225涨幅达两倍。因此,此次汇金下场购买ETF对于市场信心的提振具有正面影响,若长期购入,或将对市场产生长远的积极影响。

(3)市场投融资端出现正向信号

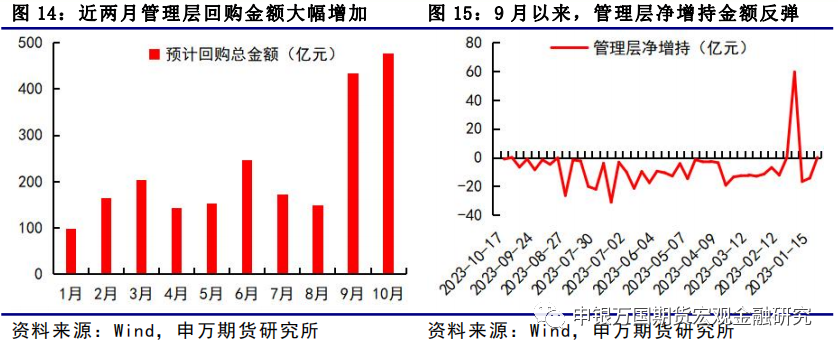

1)管理层回购增持金额增加。近期,随着中央汇金增持四大行股票,多家央企回购增持,A股上市公司管理层通过回购增持提振投资者信心的数量明显增加。首先,从管理层增减持的情况来看,今年下半年6至8月期间,管理层月度净减持基本维持在20亿元左右。9月后,随着一系列活跃资本市场政策的出台,管理层减持金额明显放缓,10月23日当周,上市公司管理层月度净增持金额达990亿元。另一方面,从管理层回购情况来看,9月之后回购金额明显增加,由之前的月度回购均值160多亿元增至400多亿元。

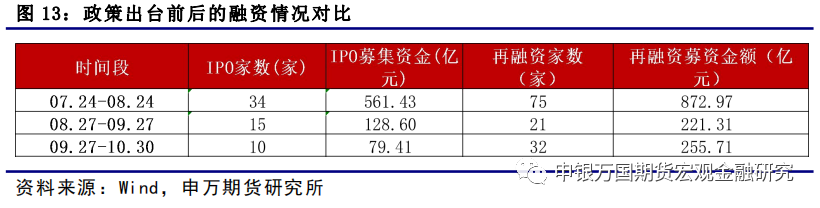

2)市场IPO和再融资节奏放缓。8月底“活跃资本市场,提振投资者信心”一揽子政策中提出要优化IPO、再融资的监管安排。政策出台至今两个月,IPO家数由40家降至10家,再融资家数由75家降至32家,降幅分别达75%和57%。从募资金额来看,IPO募集资金由560亿元降至80亿元,再融资募集资金由870亿元降至255亿元,降幅分别达86%和71%。市场IPO和再融资节奏明显放缓,融资端现正向信号,有助于市场流动性的改善。

(4)三季报业绩披露,归母净利润降幅放缓

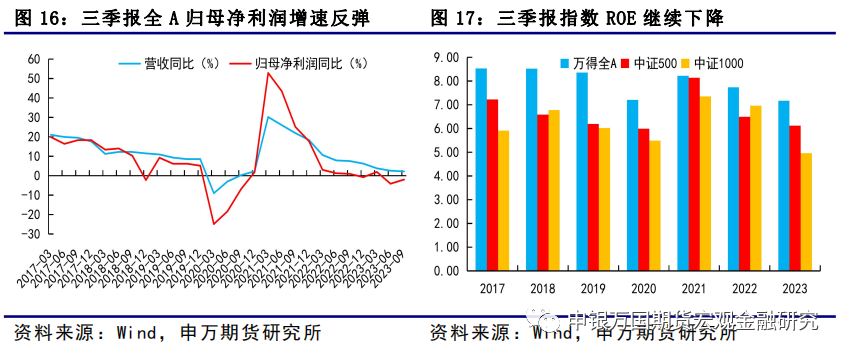

根据数据统计,截至10月31日,A股市场5296家上市公司中已有5279家披露完2023年前三季度财务数据。报告期内,万得全A上市公司营收总和为53.12万亿元,同比增长2.24%,较半年报增速小幅回落0.36%;归母净利润总和为4.38万亿元,同比下降-1.96%,降幅较半年报增速回升2.14%。从主要指数的ROE表现来看,万得全A、中证500和中证1000指数的三季报ROE继续下探。万得全A的ROE由7.73降至7.17,中证500指数的ROE由6.49降至6.12,中证1000指数的ROE由6.96降至4.95,降幅相对较大,这也传递出小盘在经济增速下降期间的业绩压力。

整体来看,三季报显示上市公司业绩仍在探底之中,对于市场利好较为有限。随着稳增长政策的落地显效,目前经济数据显示温和回升态势,业绩有望逐步为市场下方提供支撑。

03

波段交易逻辑

展望11月,主要关注:(1)经济数据;(2)国内政策落地情况;(3)海外地缘政治及美债收益率的扰动。

10月,国庆长假旅游消费数据同比2019年转正,前三季度GDP同比增长5.2%,国内多个经济数据传递温和回升信号,但受到海外巴以冲突以及高达5%的十年期美债收益率的扰动,国内市场信心未有明显提振,上证指数跌至3000点下方。10月24日,中央财政表示将在今年四季度增发2023年国债10000亿元,作为特别国债管理,投资者信心提振,市场反弹,上证指数重回3000点上方。

综合判断,我们认为11月可乐观一些,操作上建议逢低做多股指期货为主,预计11月份中证500核心区间维持在5400-5900点,中证1000核心区间维持在5800-6400点。

04

风险提示

针对11月份的交易策略,潜在风险主要体现在以下三个方面:

1、经济回升力度不及预期

近期经济数据传递温和回升信号,若后续未能看到内需动力的稳步回升,或使得市场信心恢复不足。

2、稳增长政策落地不及预期

目前市场对于政策抱有较大期待,若后续政策落地情况不及预期,或会使得市场预期再度降温。

3、海外强势美债收益率等的扰动

近期海外扰动增加,地缘冲突以及强势的十年期美债收益率均对市场有一定的利空影响。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据