低价刺激需求,聚烯烃或震荡反弹_申银万国聚烯烃(LLPP)11月份投资策略报告

摘要

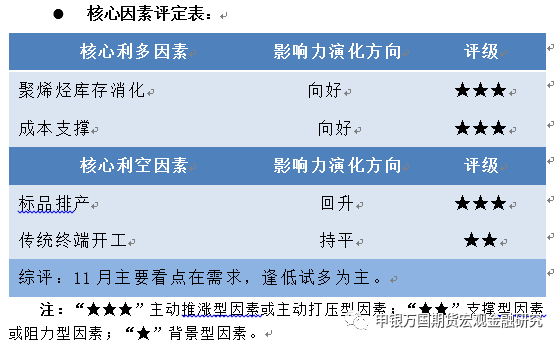

展望11月,我们认为短期价格重心大幅下挫的空间暂时不大。盘面以及现货价格的底部消化整理驱动主要来源于终端的采购以及成本的支撑。其中,终端采购是最重要的因素。目前终端消费表现来看,聚烯烃下游行业整体开工仍在逐步回升,表明终端需求仍维持较好。价格层面,月中的现货成交来看,终端买跌不买涨的迹象较为明显。综合而言,展望11月度,聚烯烃价格或低位宽幅震荡。趋势角度,逢低试多,区间滚动操作或是11月的主流交易逻辑。

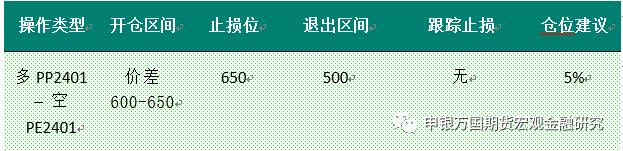

LL-PP价差,1月价差方面目前600附近。考虑聚乙烯的消费季节性,因此短期反弹之后,PE-PP的价差存在收窄的可能。策略角度,可选择多PP空PE的方向。

正文

01

11月份操作策略

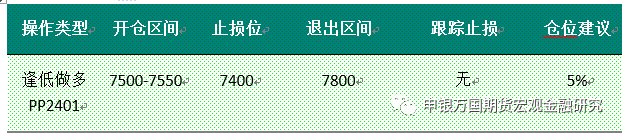

1、波段操作

操作上,建议PP2401合约7500附近逢低做多,7800附近止盈。

2、对冲操作

3、套期保值

保值的角度建议11月主力合约的价格低位区域或者基差扩大时,以原料保值的买入操作为主。

02

行情分析

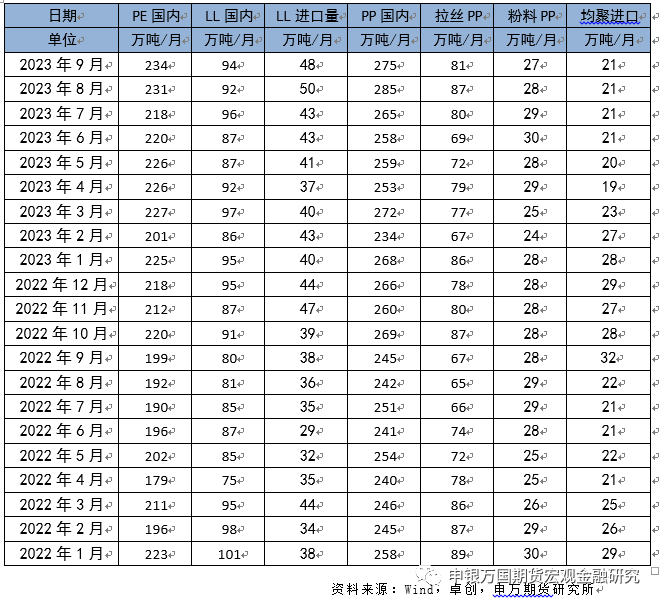

1、关键数据表

2、行情图解

10月国内线性低密度聚乙烯期货延续了价格重心下移较为明显。基本面角度,价格回落主要反映两方面的影响。一方面是对于9月涨价的供需消化,另一方面是10月长假原油下跌带来的成本支撑弱化。10月下旬伴随着价格的止跌,市场采购需求回暖。

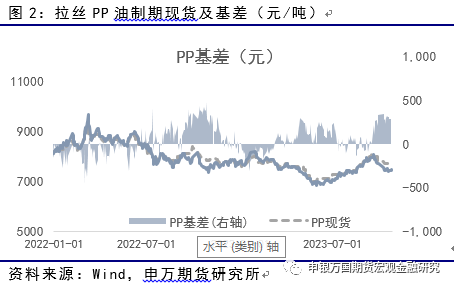

10月国内聚丙烯期货价格重心同步回落。基本面角度,除了与聚乙烯相同的因素之外。聚丙烯自身的一些多头情绪因素也下跌过程中充分释放。

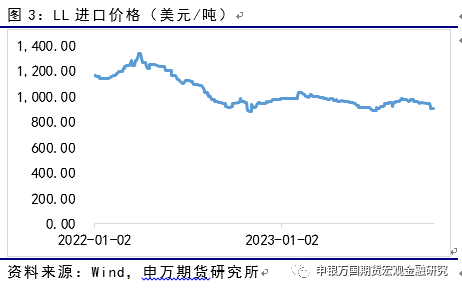

LL,CFR进口10月下跌约40美金,目前报价901美金,进口利润维持从倒挂修复。

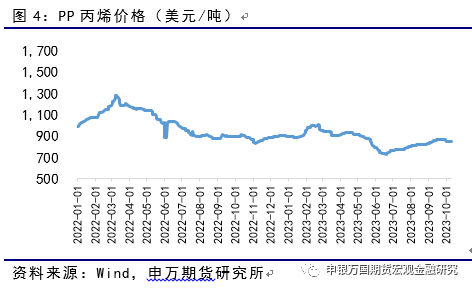

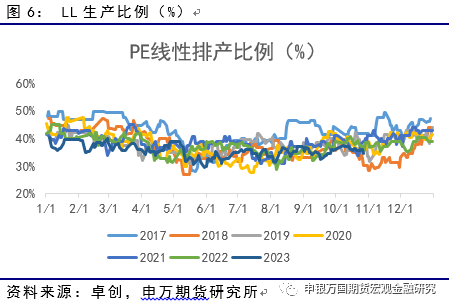

丙烯价格10月整体运行平稳,目前报851美元/吨。10月丙烯法利润也收到丙烯价格的挤压,逐步走低。线性生产比例在10月整体维持,逐步走低。

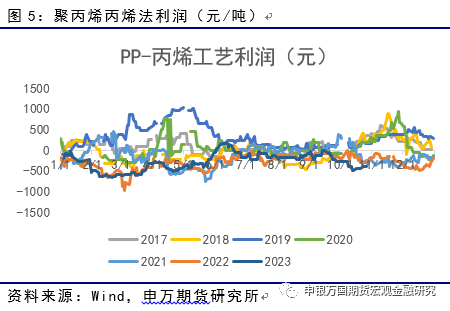

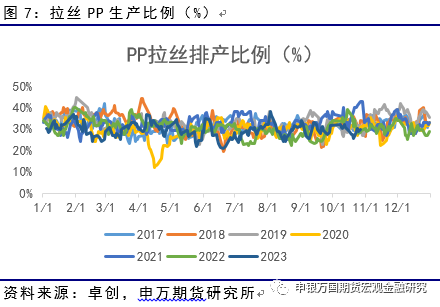

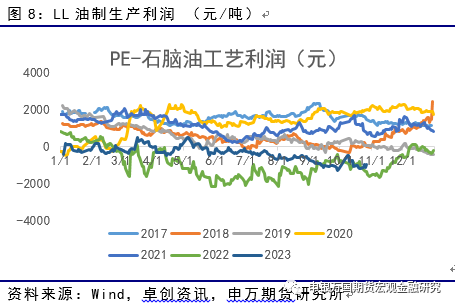

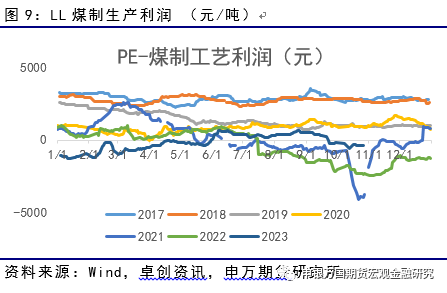

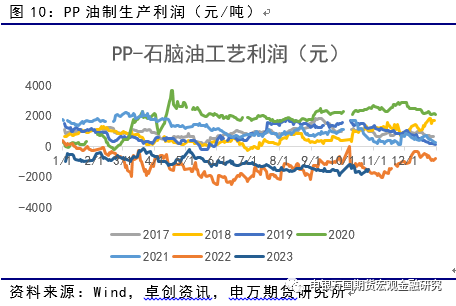

10月拉丝PP排产先降后升,终端采购需求是推动原料排产回升的原因。油制线性的生产利润10月区间波动,波动围绕 -1000元上下波动。煤制线性的生产利润10月回落至0轴下方。

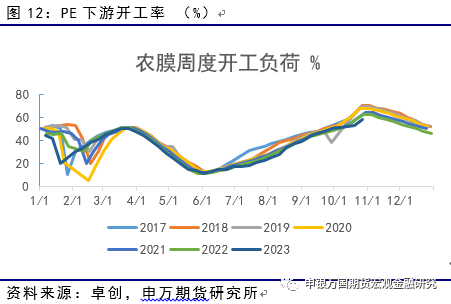

油制拉丝PP,加工利润小幅回升,目前在-1500元水平。煤制拉丝PP的加工利润改观有限。LL农膜开机率在10月保持了回升趋势,目前已至58%。

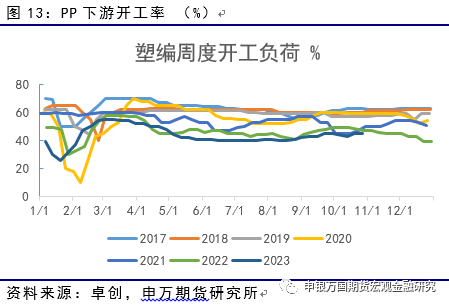

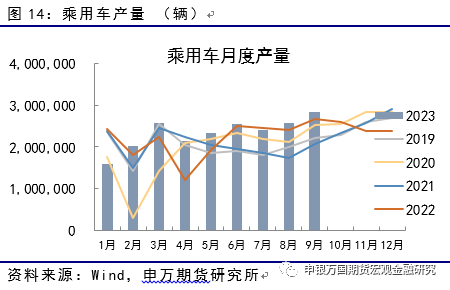

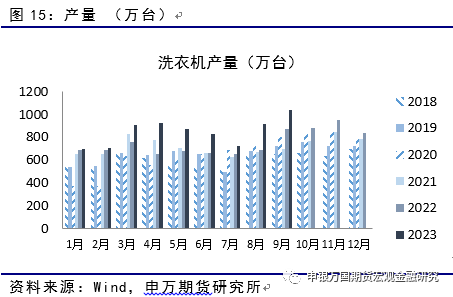

拉丝PP下游的编织袋塑编开工比例45%,10月温和回升。9月的乘用车产量达到285万辆,环比增加27万辆,同比也超过往年水平,对于注塑料的需求增加较为明显。洗衣机产量9月产量1035万台,环比增加78万台。

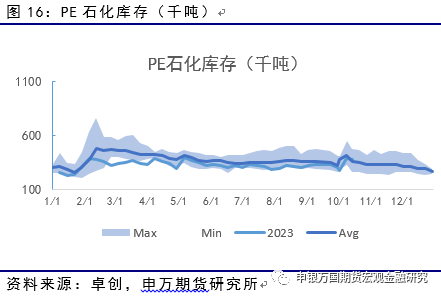

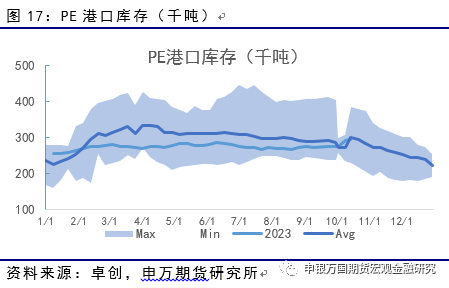

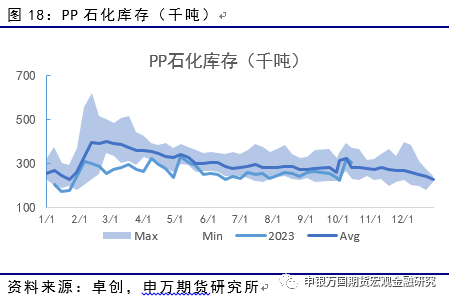

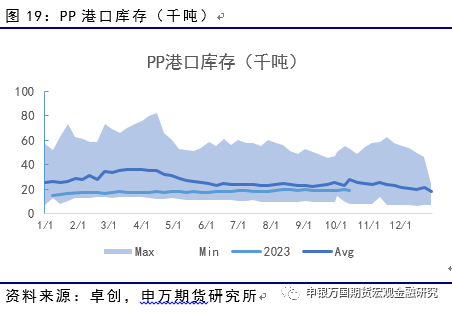

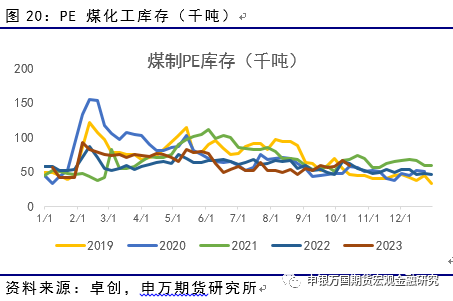

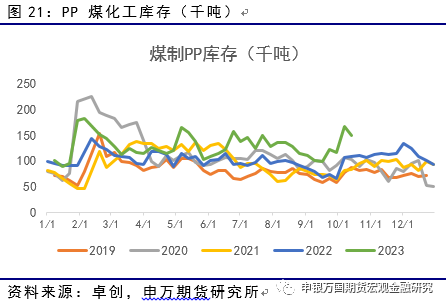

PE石化库存在10月报37.6万吨,处于同期中位。PE港口库存目前为29.4万吨,同比处于中位以上。PP石化库存目前为30.65万吨,同环比中位。PP港口库存保持平稳,本周为18.9万吨。PE煤化工库存10月逐步消化,本周为6万吨。PP煤化工库存仍有待进一步消化,目前为14.89万吨。

3、热点问题

中东局势再生变化,油价继续处于高位

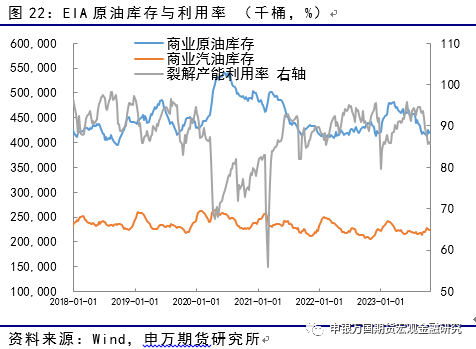

10月国际原油价格高位震荡。市场一度在沙特可能增产的消息支撑下回落。不过,随后,中东巴以问题再度爆发,原油市场上在一片惊愕中再度重心回升。从美国整体的商业库存来看,目前下降较为明显。同时对于回补前期抛储的原油回补也时不时的刺激市场。因此,从原油的情况来看,虽然全球总体远期市场需求下降的预期也时不时地打击市场,但总体,市场开始维持高位运行。对于11月的聚烯烃而言,虽然目前有一定的不跟涨,但是由于成本的抬升,下方的支撑依然是存在的。

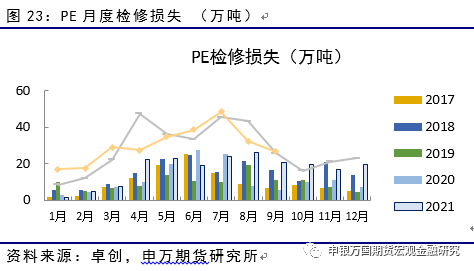

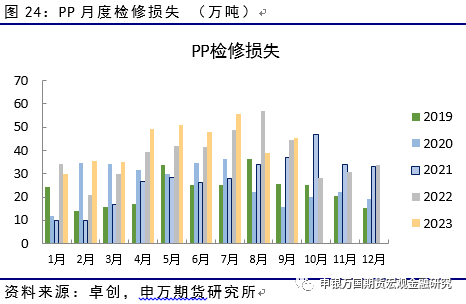

装置检修

2022年9月,国内聚烯烃(PP、PE)检修装置导致的产量损失量下降较为明显。其中PE达到26.6万吨,PP达到45万吨。10月检修方面,PE的停车产能占比为8.5%,较9月下降了1.2%。PP的停产产能占比10.61%,较9月下降2.5%。总体而言,10月检修损失量逐步下降。

03

交易逻辑

1、单边交易

展望11月,我们认为短期价格重心大幅下挫的空间暂时不大。盘面以及现货价格的底部消化整理驱动主要来源于终端的采购以及成本的支撑。其中,终端采购是最重要的因素。目前终端消费表现来看,聚烯烃下游行业整体开工仍在逐步回升,表明终端需求仍维持较好。价格层面,月中的现货成交来看,终端买跌不买涨的迹象较为明显。综合而言,展望11月度,聚烯烃价格或低位宽幅震荡。趋势角度,逢低试多,区间滚动操作或是11月的主流交易逻辑。

2、套利交易

LL-PP价差,1月价差方面目前600附近。考虑聚乙烯的消费季节性,因此短期反弹之后,PE-PP的价差存在收窄的可能。策略角度,可选择多PP空PE的方向。

04

风险提示

1、国际油价大幅下跌

2、重点装置意外停产