防御下跌,PVC等待反弹契机_申万期货_商品专题_能源化工

摘要

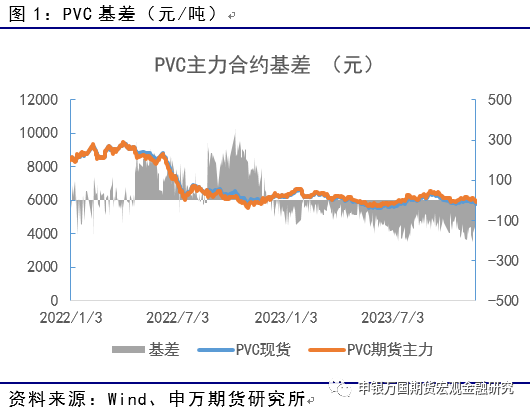

11月至今国内PVC期货和现货延续供需偏弱的格局。盘面1月合约价格在下探至5800元下方,目前跌速放缓。不过,主力合约移仓缓慢。

正文

01

供需转淡,PVC主力合约持续下行

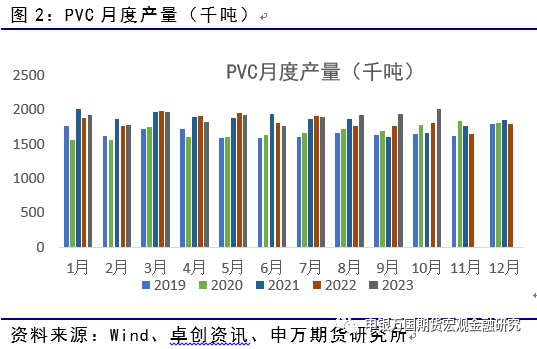

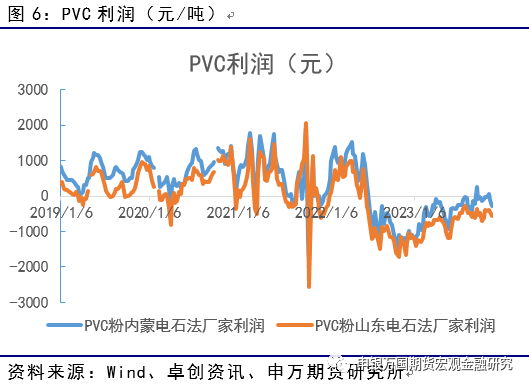

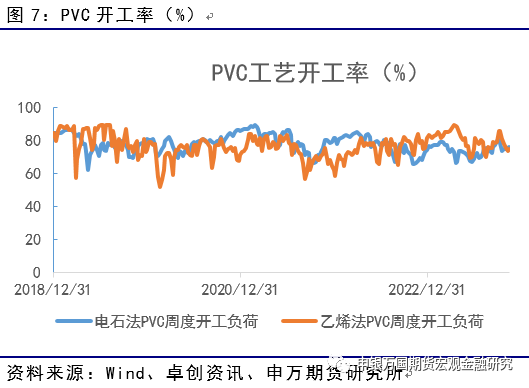

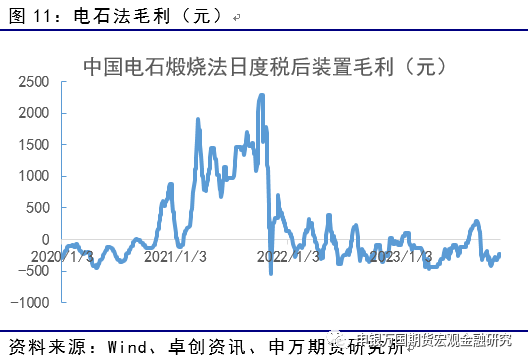

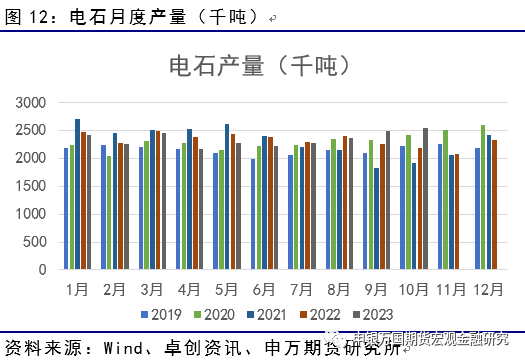

11月至今国内PVC期货价格未能有效止跌,连续下跌的过程当中,虽有短暂的反弹,但随后依然承压于基本面而无功而返。短期而言今年新增产能释放,市场本就预期不佳,中间靠着检修为代表的产量调节应对。然而,11月以来的短期PVC开工率的缓慢回升则进一步推动了淡季的供需平衡向负面方向运行。目前,电石法的装置开工率较低点回升了4%,供给的短期边际增加进一步施压与现货的价格表现。实际上,10-11月部分需求指标较上半年有明显的好转,10月出口数据公布之后,无论是PVC粉的出口,还是铺地制品的出口情况都是有明显改观的,因此,供需转弱是盘面价格持续下跌的主要影响因素。同时,伴随着期货和现货价格的走弱,PVC粉的加工过利润也未能在电石价格松动的背景下进一步修复。

02

PVC整体开工率温和回升

截止上周末,PVC整体开工率77.41%,环比增加1.84%。电石法开工率77.74%,环比增加2%。乙烯法开工率76.42%,环比增加1.36%。检修方面。11月正在检修过程中的装置有2套,其中全部计划在11月底前复产。总体而言,短期PVC装置处于温和开工回升的趋势。

03

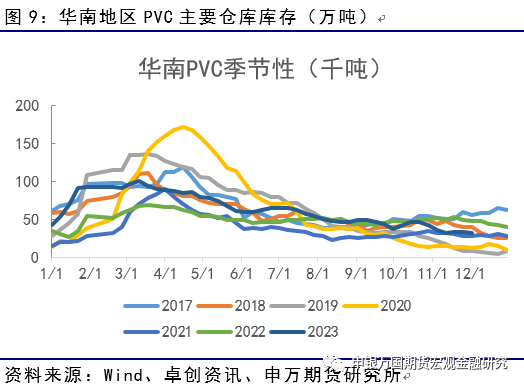

PVC库存小幅累库

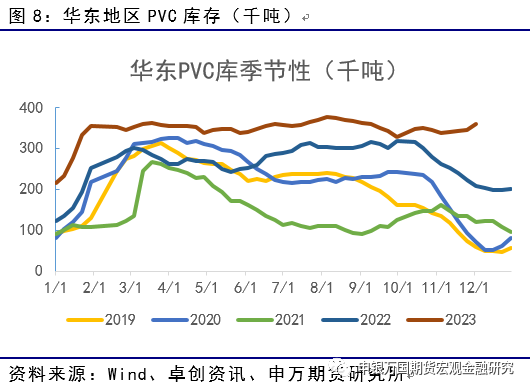

目前,PVC供需一般,库存波动有限。截止上周,最新主要地区样本库存合计为38.53万吨,环比增加0.62万吨。分地区数据来看,华东地区PVC库存35.38万吨(环比增加8400吨)。华南地区PVC库存3.15万吨(环比下降1800吨)。

04

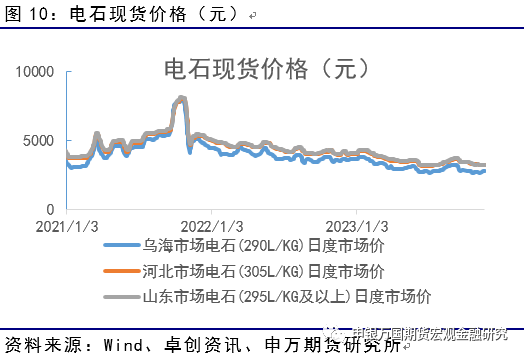

11月电石价格表现弱势

0505

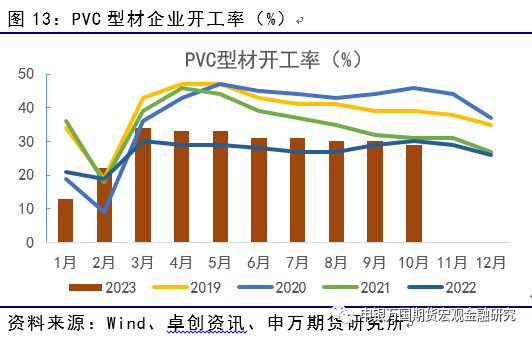

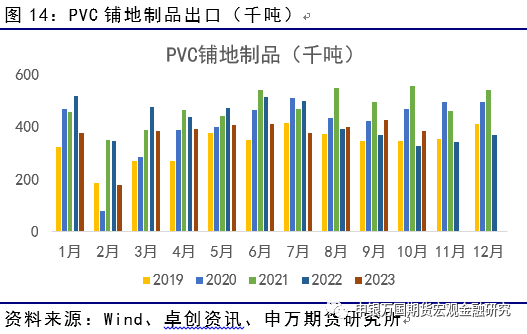

PVC需求端有恢复

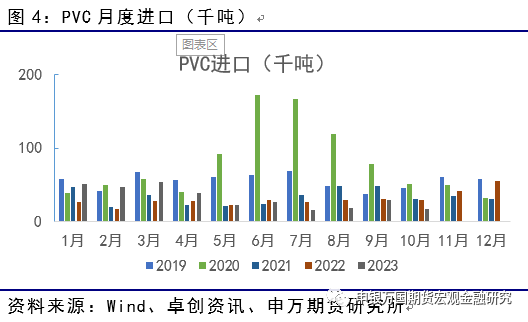

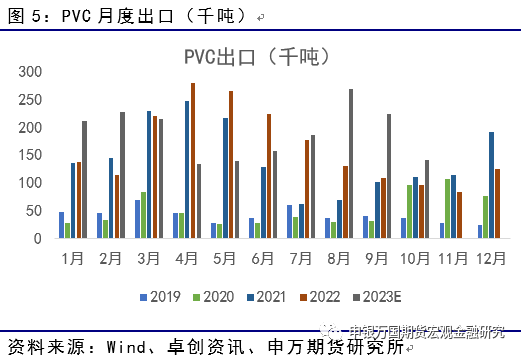

11月PVC需求端有回复。国内主要PVC型材企业的开工率整体持平略降,10月开工率29%,较9月30%下降。另一方面,铺地制品出口需求仍在恢复。海关公布的10月出口数据,38.4万吨,环比下降4.4万吨,同比增加5.7万吨。10月PVC粉出口量14.1万吨,环比下降8.3万吨。同比增加4.5万吨。

06

结论

整体而言,目前PVC的下行压力集中体现在供需转弱导致价格下行。不过,由于目前部分需求指标复苏较上半年更为明显,因此,现货价格下跌后的刚需采购或成为市场的下一根救命稻草。市场会否在11月的连续下跌之后完成一定意义上的探底或将是12月能否形成一波反弹重要看点。不过,从期货价差的表现来看,有可能表现为远月的价格走势相对偏强。

风险揭示

1、终端开工复苏不及预期

2、PVC粉出口不及预期