纸浆基本面改善,盘面或试探性筑底_申万期货_商品专题_能源化工

摘要

展望后市,国内纸浆产业链经过了下半年的逐步恢复,前期库存压力较大的下游纸品行业,无论是加工利润还是存量库存均有明显的好转。同时,国内以及欧洲地区的库存均有一定消化,因此,产业链角度,纸浆现货价格止跌后,对于下游存在一定的备货需求。纸浆经过了近2个月的下跌,目前暂时不具备进一步下跌的空间。乐观的角度而言,全球经济恢复的角度今年下半年刚有复苏巩固,明年经济能否更近一步,对于纸浆而言也至关重要。综合而言,虽然会有震荡,但5月合约的盘面或开始逐步试探性构筑底部。

正文

01

纸浆行情回顾

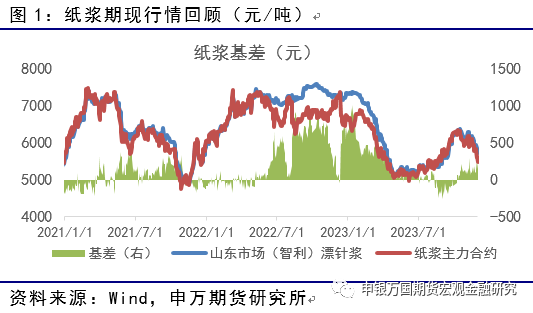

近期国内纸浆现货价格逐步走低,期货1月合约也在缓慢地移仓。基本面角度,国内至今自10月份以来处于供需逐步消化的阶段,一方面是前期处于原料和下游纸制品的消费旺季。终端备货需求的支持下,纸浆的现货价格逐步走高。纸品生产企业的开工也升至高位,在10月下旬基本录得4季度的高点。纸浆原料价格见顶之后,后续开始回落。一方面,下游开工纸制品的开工也同步见顶,并开始回落,对于原料的需求出现边际的下降。另一方面,无论是国内还是欧洲的港口库存均在上半年处于相对的高位水平,全年运行角度存在逐步消化存量库存的需求。 实际上自10月下旬以来,无论是纸浆还是纸制品的库存,均在获得相对明显的库存消化的结果。虽然从现货的价格表现上出现了下跌,并在下跌的过程中逐步改善了供需情况,因此,目前基差收窄,市场对于目前供需消化的基本面分歧不大。

02

纸浆基本面行情解析

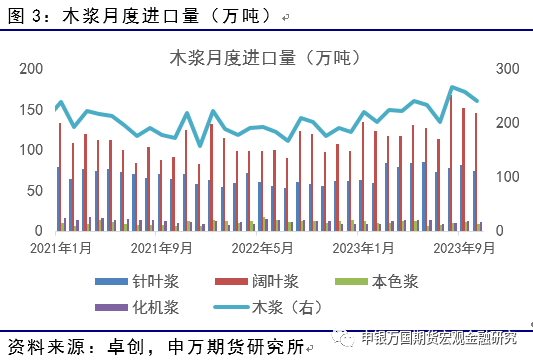

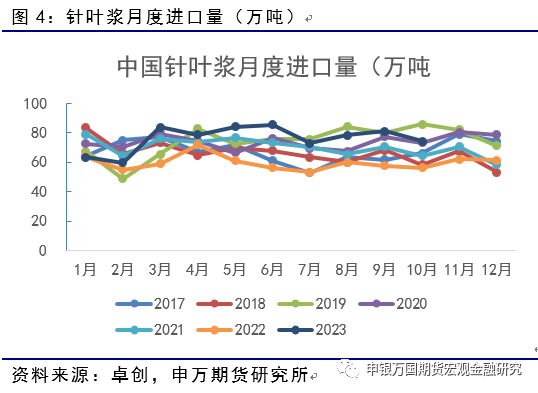

1、10月针叶浆进口量小幅下降

2023年10月份我国共进口木浆239.59万吨,环比下降6.7%,其中针叶浆进口量74.139万吨,环比下降8.6%,针叶浆月均价6129元/吨,较上月下跌2.59%;阔叶浆进口量146.04万吨,环比下降4.02%,月均价5397元/吨,较上月下滑2.91%;本色浆进口量8.718万吨,环比下降23.8%,本色浆月均价6171元/吨,较上月下跌4.65%;化机浆进口量10.69万吨,环比下降11.18%,进口化机浆月均价4757元/吨,较上月下跌0.19%。 2023年1-10月中国累计进口漂针浆761.44万吨,同比增加了167万吨。全年角度而言,经济复苏依然是主要的基调,同时伴随着全球今年纸浆产能的增加,今年针叶浆货源发往中国的数量也增加明显,国内目前现货价格的下跌一定程度也反映了供应压力的增加。

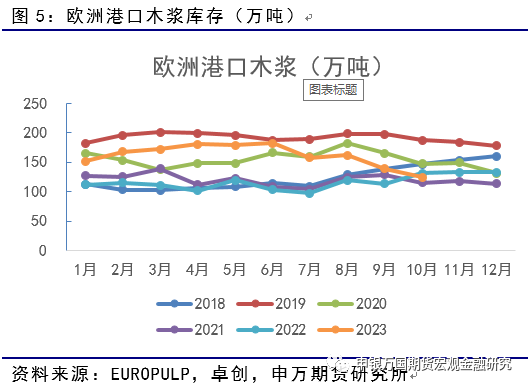

2、欧洲港口消化明显

2023年11月,欧洲港口木浆库存为124.48万吨,环比继续下降10.168%,同比下降5.2%。欧洲库存连续2个月下降,表明在当前全球宏观经济逐步恢复,纸浆海外需求也有回升。细分国别来看,荷兰/比利时环比下滑8.55%,法国/瑞士环比下滑21.76%,英国环比下滑46.29%,意大利环比下滑8.24%,西班牙环比下滑24.13%。

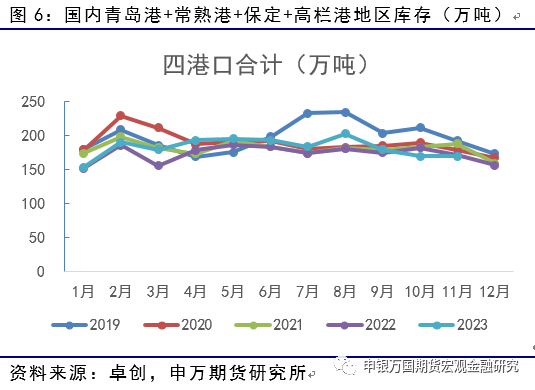

3、国内纸浆港口库存消化

国内纸浆港口库存来看,自8月份见顶之后,后续均呈现下降的态势。其中青岛港、常熟港和保定地区的库存总量为169.32万吨,环比增加21.31%,同比增加1.82%。总体而言,前期应对纸品消费旺季,上游纸浆港口库存上升,经过近3个月的消化,目前存量库存压力不大,有利于来年的备货和消费准备。

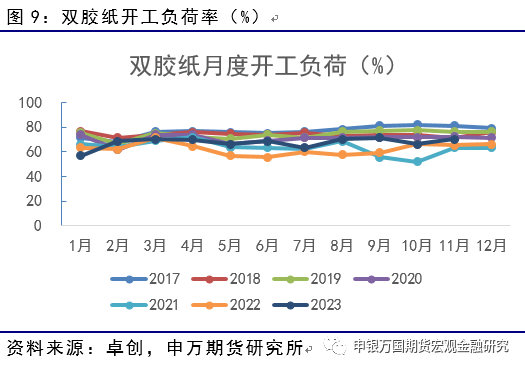

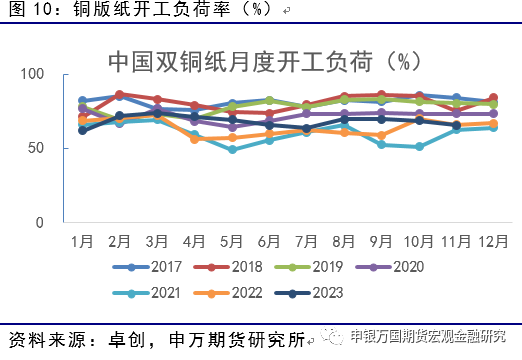

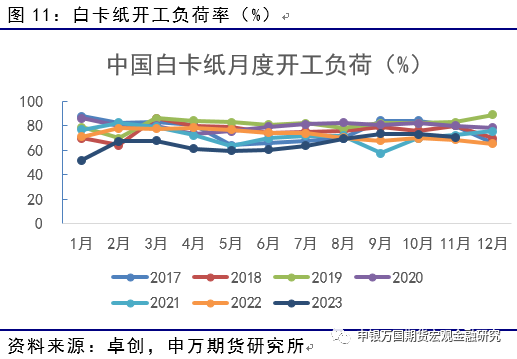

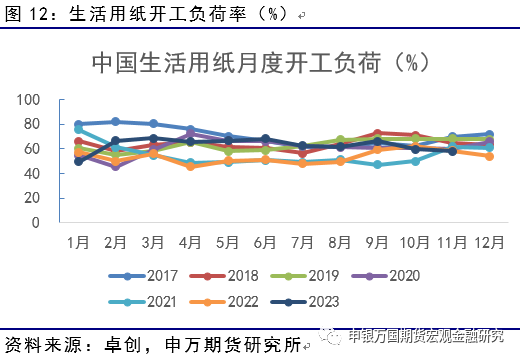

4、低国内纸品开工略降,加工利润小有修复

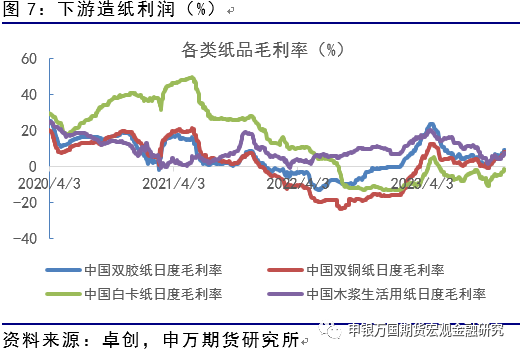

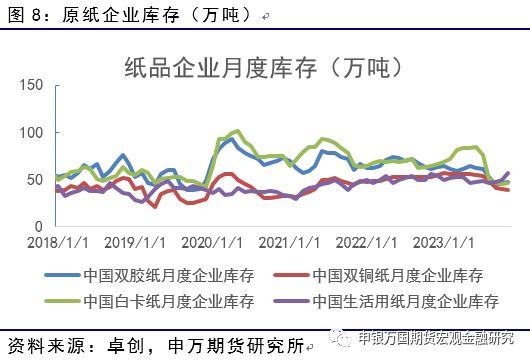

11月国内下游终端开工率总体略降,细分品种中仅有双胶纸上升。库存方面,各类纸制品在10-11月以边际消化存量库存为主,尤其是前期库存较高的白卡纸。经过4个月的消化,目前主要纸制品的企业库存消化至相对低位,仅生活用纸由于零售消费的季节性目前仍处于累库的销售周期当中。另一方面,目前主要生活用纸的加工利润也有明显改观,目前仅白卡纸仍处于盈亏临界区域。总体而言,纸浆下游企业经过了近半年的消化,伴随着国内需求的复苏,基本走出了前期的相对困难的时节。后市角度而言,需等待来年度需求的进一步恢复以推动企业的再库存。

03

投资逻辑与交易策略

展望后市,国内纸浆产业链经过了下半年的逐步恢复,前期库存压力较大的下游纸品行业,无论是加工利润还是存量库存均有明显的好转。同时,国内以及欧洲地区的库存均有一定消化,因此,产业链角度,纸浆现货价格止跌后,对于下游存在一定的备货需求。纸浆经过了近2个月的下跌,目前暂时不具备进一步下跌的空间。乐观的角度而言,全球经济恢复的角度今年下半年刚有复苏巩固,明年经济能否更近一步,对于纸浆而言也至关重要。综合而言,虽然会有震荡,但5月合约的盘面或开始逐步试探性构筑底部。

风险提示

终端消费不及预期、汇率意外波动