成本支撑,PVC温和反弹_申万期货_商品专题_能源化工

摘要

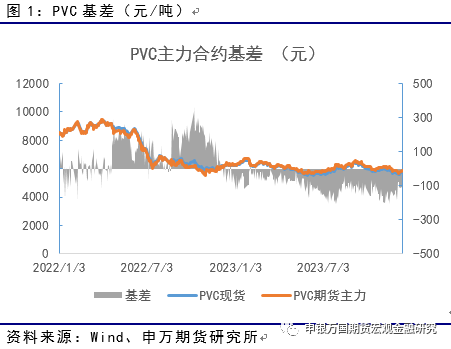

12月至今国内PVC期货表现温和,伴着着其他化工品的整体反弹,PVC5月合约也在5800元上方小幅反弹。

正文

01

成本小有支撑,PVC5月合约试探性反弹

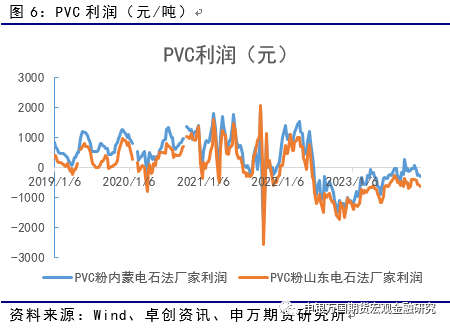

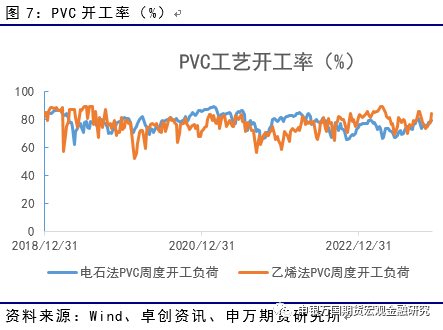

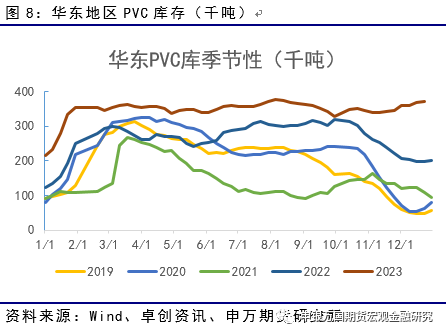

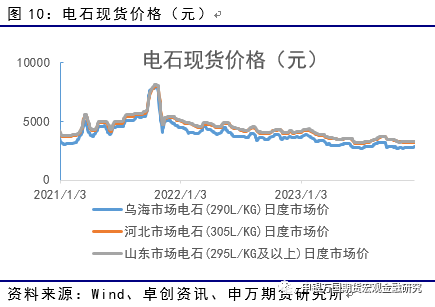

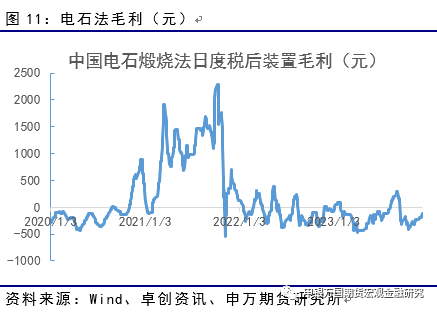

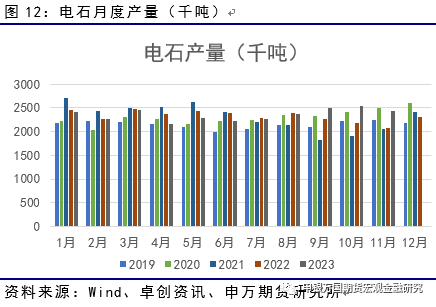

12月至今国内PVC期货温和反弹。基本面角度,今年PVC市场长期处于供需修复的过程当中,整个4季度国内期货的价格震荡下行。在下行的过程当中,中间电石价格有阶段性的反弹,也一度带动了PVC期货价格的反弹。供给端,乙烯法和电石法装置开工率均小有回升。其中,乙烯法受到加工利润的提振,不过电石法的生产利润依然表现不佳。供给端的整合尚未结束。需求端,今年3季度以来出口的铺地制品以及粉料为代表的的需求有一定回暖。不过传统的内需方面表现一般。因此,大逻辑上供需仍在调结构的修复过程当中。短周期角度,月内电石价格再度普遍上调50元,受此支撑,PVC盘面也在5800元上方再度展开试探性反弹。目前的情况来看,华南地区库存不高,不过华东地区仍有库存压力。目前的温和反弹会否成为筑底行情的一部分,仍有待观察。

02

PVC整体开工率环比下降

截止上周末,PVC整体开工率79.54%,环比增加1.84%。电石法开工率78.9%,环比下降0.19%。乙烯法开工率81.44%,环比下降2.35%。检修方面。本周新增2套乙烯法装置检修、苏州华苏(13万吨),宁波韩华(40万吨)。总体而言,短期PVC装置开工率暂时见顶。

03

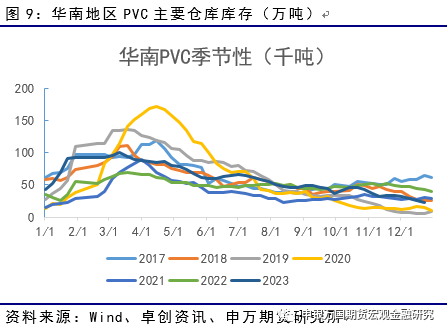

PVC库存小幅去库

目前,PVC库存环比略降。截止本周,最新主要地区样本库存合计为39.21万吨,环比下降0.15万吨。分地区数据来看,华东地区PVC库存36.92万吨(环比增加2000吨)。华南地区PVC库存2.29万吨(环比下降3500吨)。

04

12月电石价格小幅上涨

0505

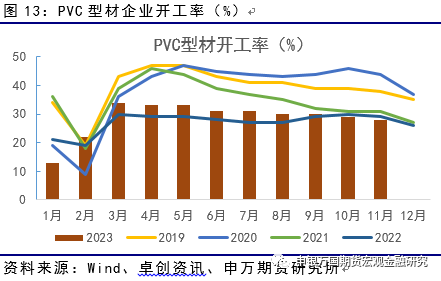

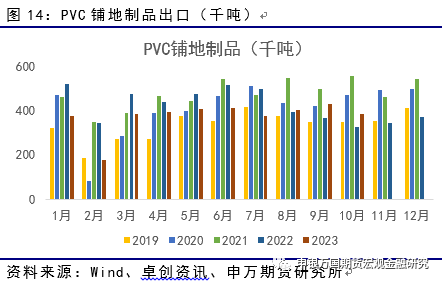

PVC型材开工率下降

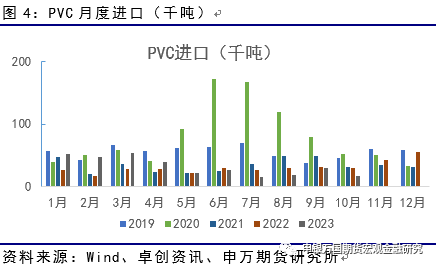

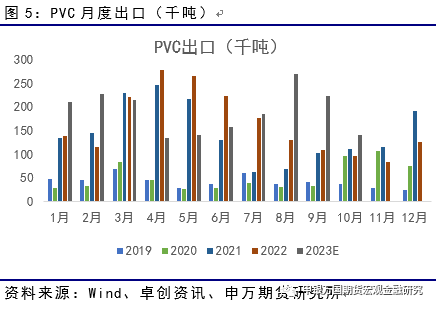

11月国内主要PVC型材企业的开工率整体持平略降,11月开工率28%(10月29%)。另一方面,铺地制品出口需求仍在恢复。海关公布的10月出口数据,38.4万吨,环比下降4.4万吨,同比增加5.7万吨。10月PVC粉出口量14.1万吨,环比下降8.3万吨。同比增加4.5万吨。

06

结论

整体而言,目前PVC整体开工率有一定波动,整体仍在中高位;同时,现货层面短期雨雪天气因素对于货运发送有一定阻碍。成本端12月电石价格回升,对于电石法PVC有一定支撑。需求端,继续关注出口方面的情况,目前华南地区PVC库存下降,供需有一定好转。展望后市,短期供需因素变化有限,市场在前期下跌之后,利空暂时出尽。目前,在短期成本支撑下或温和反弹并以小区间震荡的方式试探性构筑底部。

风险揭示

1、终端淡季消费不及预期

2、PVC粉出口不及预期