【年报】铝:全球增量有限,需求未来可期

观点概述:

2024 Annual Report

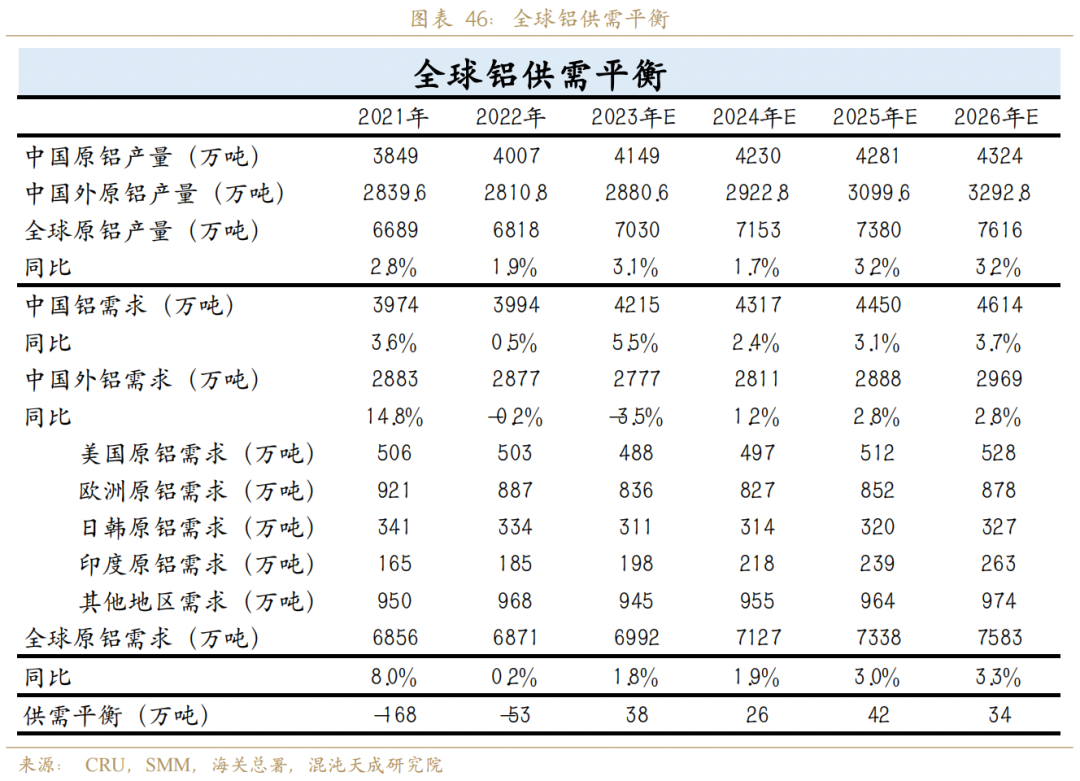

供给端,国内贴近产能天花板,云南上半年仍有电力缺口,复产预期在下半年,海外新增产能有限,欧洲较难有大规模复产。预计2024年全球原铝产量为7153万吨,同比增1.7%。近期几内亚油库爆炸事件发酵,据了解目前几内亚还是可以正常装船向中国运输铝土矿,短期影响国内进口矿供应,持续跟踪事态发展。

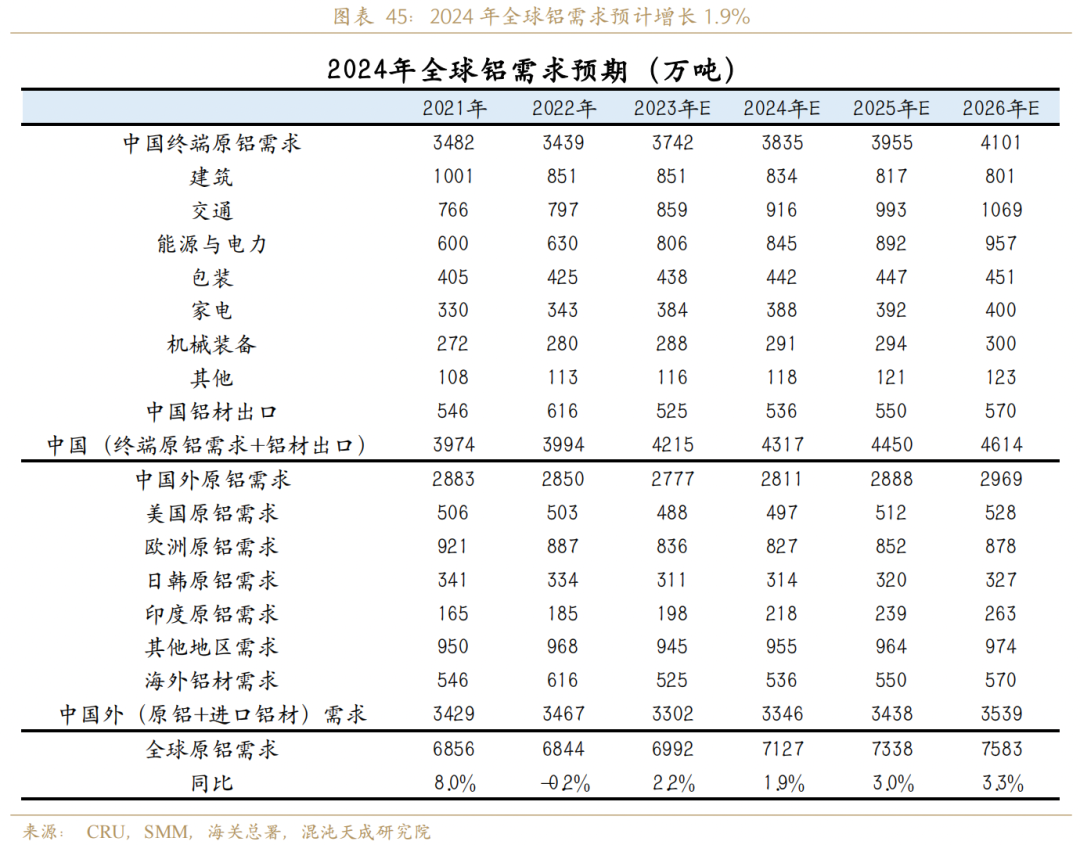

需求端,用铝增量仍在光伏和交通领域,2024年光伏和汽车用铝量增加至2309万吨,同比增加11%,地产和家电等需求增量空间有限。分市场来看,内外需求预期同向增长,国内经济增速有所放缓,预估中国铝需求增速2.4%。而海外方面,美国经济软着陆概率较大,明年进入降息周期,地产需求开始复苏,2024年海外铝需求增速预估为1.2%。预计2024年全球原铝需求增1.9%。

平衡推演来看,全球2024年电解铝供需维持小幅过剩,国内短缺近90万吨,主要由进口来填充,预计2024年进口窗口将继续打开,关注的核心是国内需求的验证,沪铝指数运行区间18000-23000元/吨。

2025年后随着中国电解铝产能达到天花板,供给端增量主要由海外印尼等亚洲地区提供,需求端光伏和新能源汽车不断放量,国内供需缺口有望放大,进口窗口持续打开,欧美经济增速预计逐步回升,铝在供需上将延续紧平衡状态。

节奏上,我们维持以下判断:

1、 2023年年底,随着美联储释放降息信号,几内亚矿端的紧缺担忧,铝价应声上涨,同时库存不断去库至同期低位,春节前铝价预计易涨难跌。

2、 春节后,几内亚进口矿供应问题解决,进入验证美国降息预期走完后的真实需求和节后国内需求恢复状况,如果需求不及市场预期,铝价高位会有一波回调。

3、 进入下半年,美国已进入降息周期,随着海外需求的复苏和国内刺激政策传导到终端需求的落地,全球需求有望迎来共振,铝价将迎来上涨行情。

策略建议:逢低做多思路为主。

风险提示:几内亚矿端生产长期受限,需求超预期下滑,地缘危机。

一

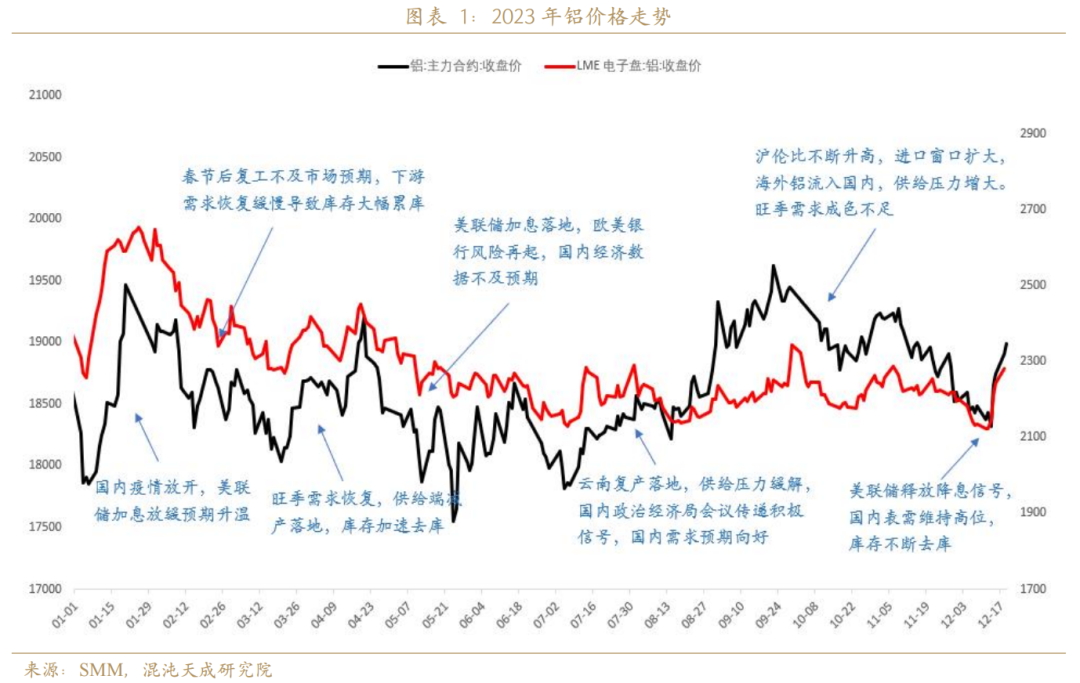

2023年行情回顾

2023年,沪铝连续合约走势整体在17730-19835元/吨区间震荡, LME铝价走势整体与沪铝一致,在2130-2652美元/吨区间宽幅震荡。驱动逻辑由宏观情绪和产业基本面交替主导。回顾全年走势,主要经历了以下几个阶段:

2023年初,随着美联储加息放缓的预期升温,市场情绪回暖,同时,国内疫情放开后,伴随着消费的复苏,经济恢复预期向好,提振市场信心。中美宏观共振驱动内外铝价上行。

2023年2月,春节过后电解铝开始震荡下行,节后复工不及市场预期,下游需求恢复缓慢导致电解铝大幅累库,铝价中心下移,一度跌至17970元/吨的年内低点。

3月底,旺季需求恢复,叠加供给端减产落地,供需缺口放大,库存开始加速去库,沪铝一度冲高至19260元/吨,库存降至100万吨以下。

5月美联储加息落地,欧美银行风险再起,加剧了市场担忧,叠加国内经济数据不及预期,避险情绪升温,沪铝价格一度跌至17790元/吨的年内低点。随后受库存持续去库至历史同期低位和云南复产消息影响,在18400元/吨上下震荡。

8月云南复产结束,供给压力缓解,且铝锭加铝棒库存同期低位持续去库,进入旺季,国内政策底已现,利好政策频出,需求预期走强,沪铝上行动力增强,冲高至19835元/吨的年内高点。

9月随着沪伦比的不断冲高,进口窗口扩大,海外铝进入国内,供给压力增大。叠加下游旺季需求成色不足,国庆节后库存大幅累积,铝价开始弱势下行。

12月,美联储释放降息信号,国内表需维持高位,库存不断去库,铝价大幅反弹。

二

供应:国内贴近产能天花板,未来增量更多在海外

铝的供应最终是由冶炼厂的产出决定的,通过矿山开采铝土矿,到生产中间品氧化铝,最后从氧化铝电解形成原铝。我们从原铝的产出去倒推原料端是否会对产量形成钳制。

2.1 国内供应增量有限

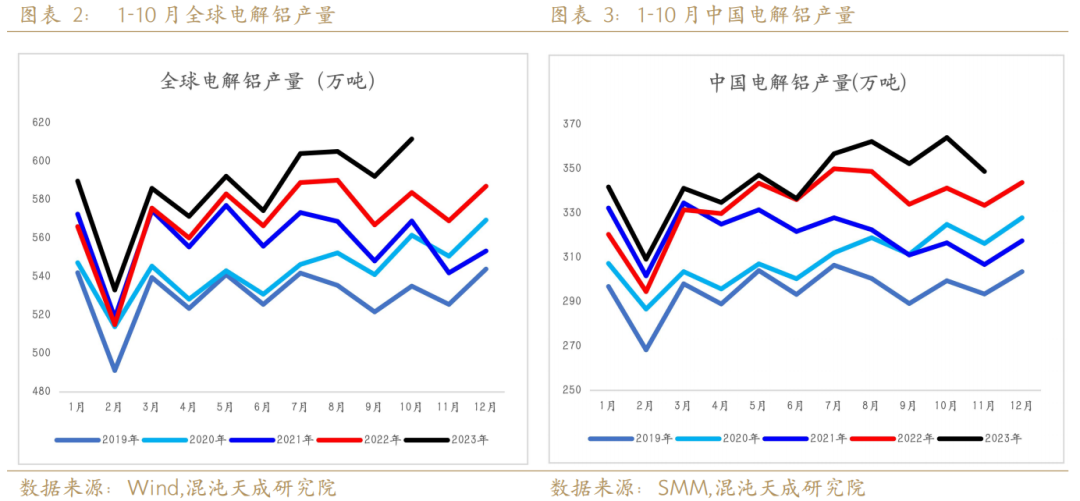

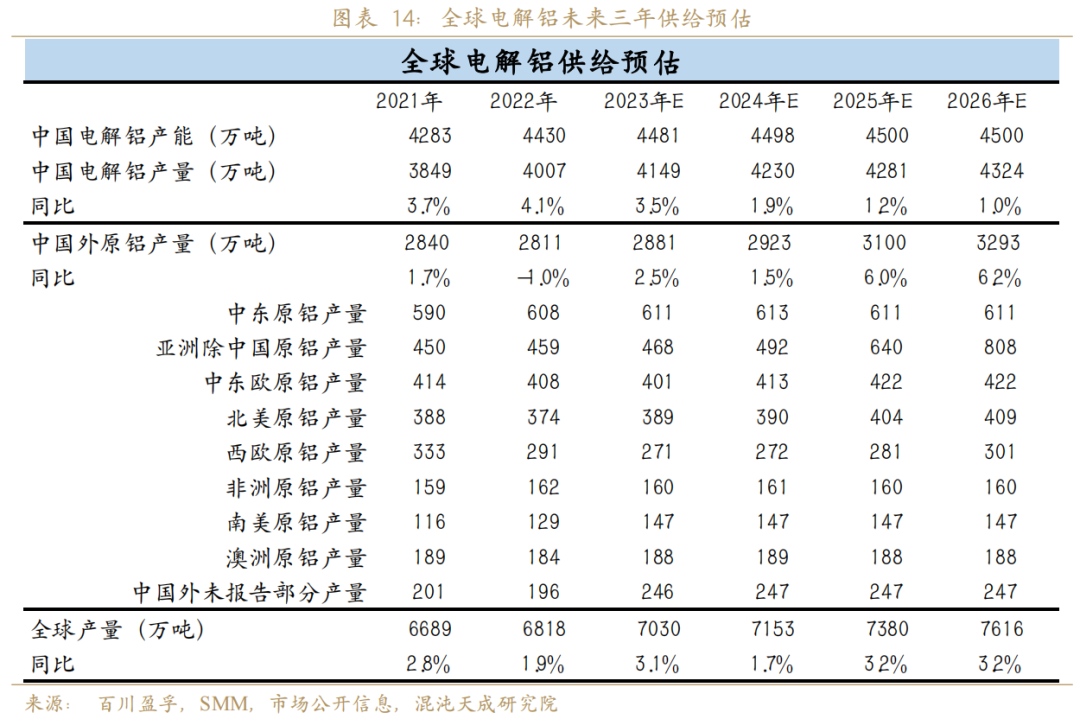

据IAI数据,1-10月全球电解铝产量5859万吨,累计同比增2.9%,全年产量有望达到7030万吨,1-10月中国产量3446万吨,累计同比增3.5%,全球增量大部分由中国贡献。

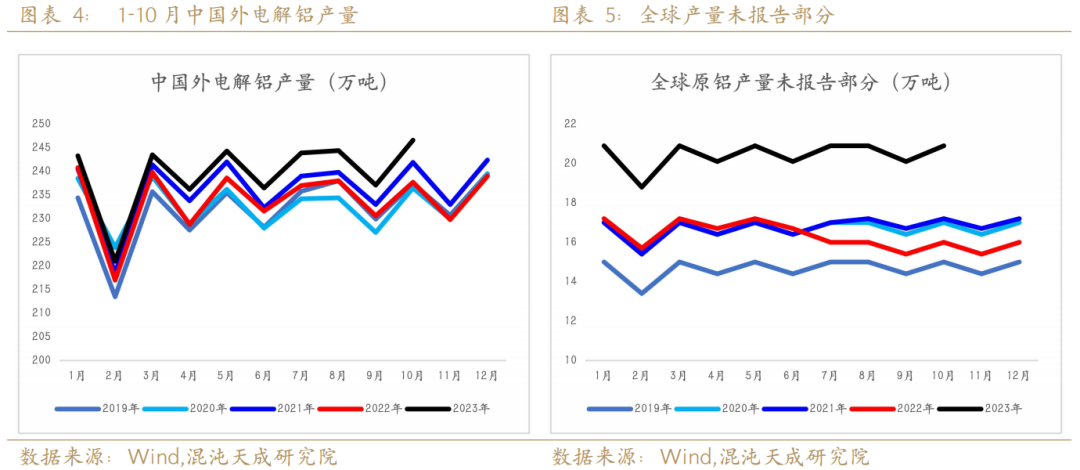

2023年1-10月中国外电解铝产量合计2397万吨,累计同比增2.4%,主要系北美(+3.7%)和澳洲(+2.5%)铝厂复产所致。西欧(-8.1%)和中东欧(-2%)因能源紧张问题导致产量同比有所下降,非洲(-1.7%)因某铝厂生产事故导致产能一直处于爬坡状态。值得关注的是,全球原铝产量未报告部分累计同比增24.6%,全年贡献原铝增量约50万吨。

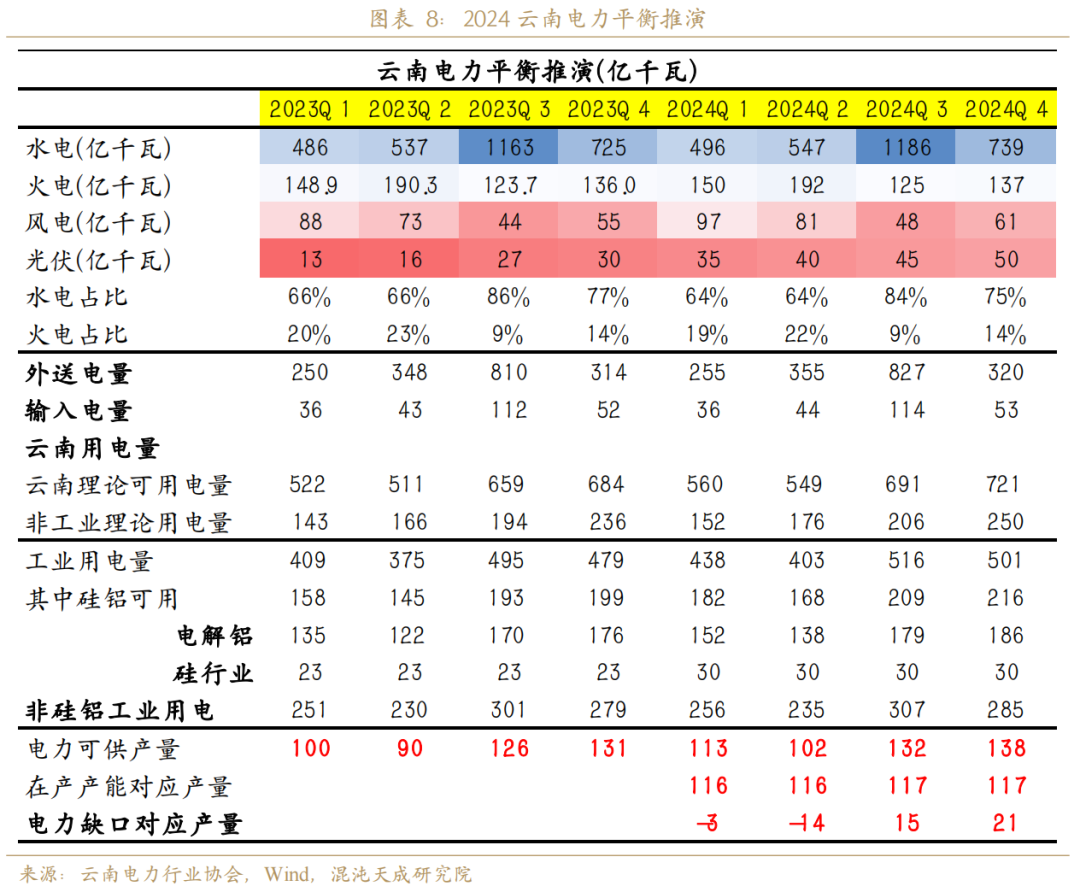

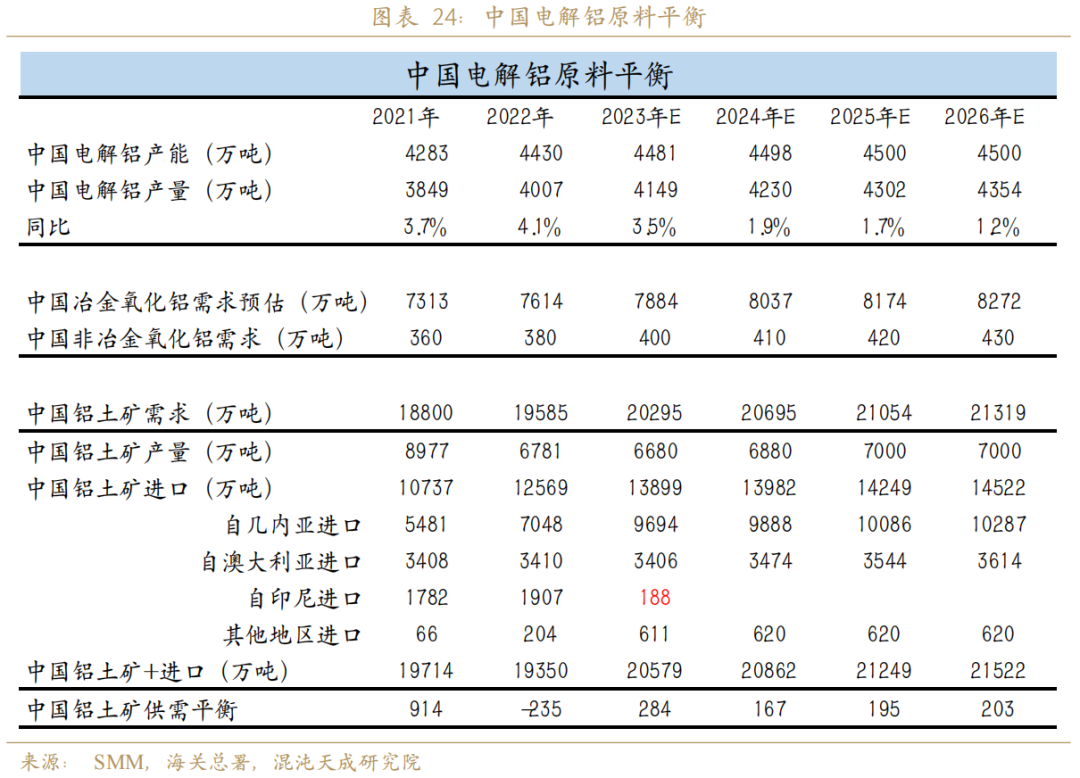

据阿拉丁数据,截至2023年10月底,中国电解铝总产能4461万吨,后续新增产能仅内蒙白音华20万吨,预计12月达产,年底总产能4481万吨,接近4500万吨产能天花板。据百川盈孚数据,截至2023年11月23日,中国电解铝在产产能4194.4万吨,到年底运行产能约4206万吨。2023年底电解铝总产能取4481万吨,运行产能取4205万吨,下面我们在此基础上梳理下2024年国内电解铝潜在产能变动。2024年国内电解铝投、复产产能约246万吨,潜在投产产能约115.6万吨,主要项目是1、兴仁登高13.6万吨产能指标的投产,投产时间预计2024年一季度;2、内蒙古华云三期,总产能42万吨,预计2024年上半年建成投产,其中25万吨属于置换产能;3、中铝青海产能扩建升级,预计2024年Q4建成,总产能60万吨。复产产能约130万吨,主要来自云南和四川地区。

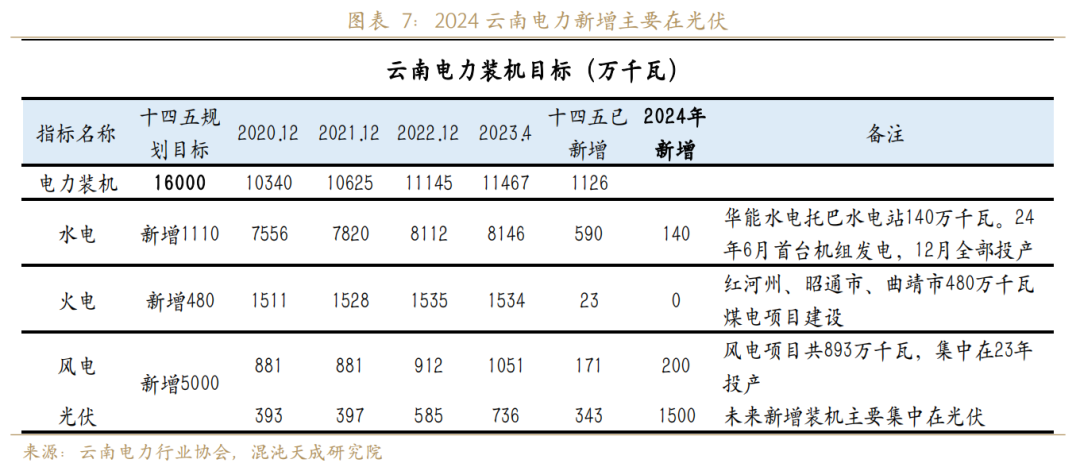

关于复产这块,2024年产能变动仍然与水电表现出较高的相关度,随着中国碳中和的不断推进,大量电解铝冶炼产能向水电丰富的西南地区转移,但水电的发电表现与降雨等气候因素相关,进入枯水期水力发电下降,在保生活用电和外送电量的情况下,工业用电量被压减,高耗能的电解铝行业时常面临被动减产的压力。2024年西南地区的电力状况依然是电解铝产能稳定运行的干扰因素,最具代表性的地区是云南。我们排摸了下云南省十四五规划的电力装机目标,水电端的增量仅托巴水电站140万千瓦的增量,风电的项目五年共计893万千瓦,未来两年的装机增量主要由光伏带动。云南2024年水电和风电增量有限,且下半年才投产,火电无增量,光伏建设需要时间周期,预计云南2024年上半年发电增量有限。

我们根据2024年云南新增装机预期测算电力平衡得出,明年上半年仍有电力缺口存在,电解铝厂如复产预期将在2024年三季度。随着云南光伏装机的放量,电力缺口有望缩减。

我们展望下国内未来电解铝的供给情况。自从2017年4月,工信部等四部委出台清理整顿电解铝违法违规项目,就形成了电解铝合规产能的天花板,并于2018年1月出台关于电解铝企业通过兼并重组等方式实施产能置换的通知,进一步明确了电解铝控制总量、优化存量、供需动态平衡的目标。截至2024年底总产能预计可达4498万吨,接近4500万吨产能天花板,后期新增产能由于产能上限问题,扩张空间有限,产量增速预计逐步下滑。

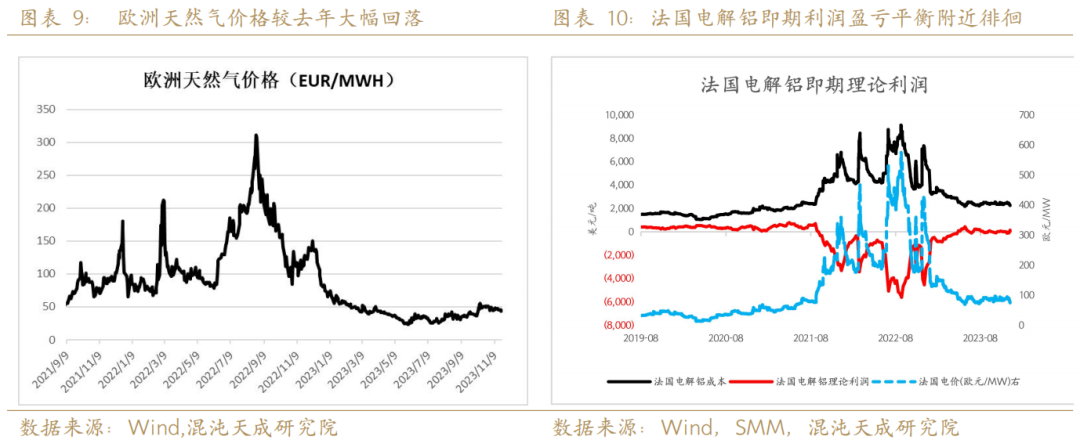

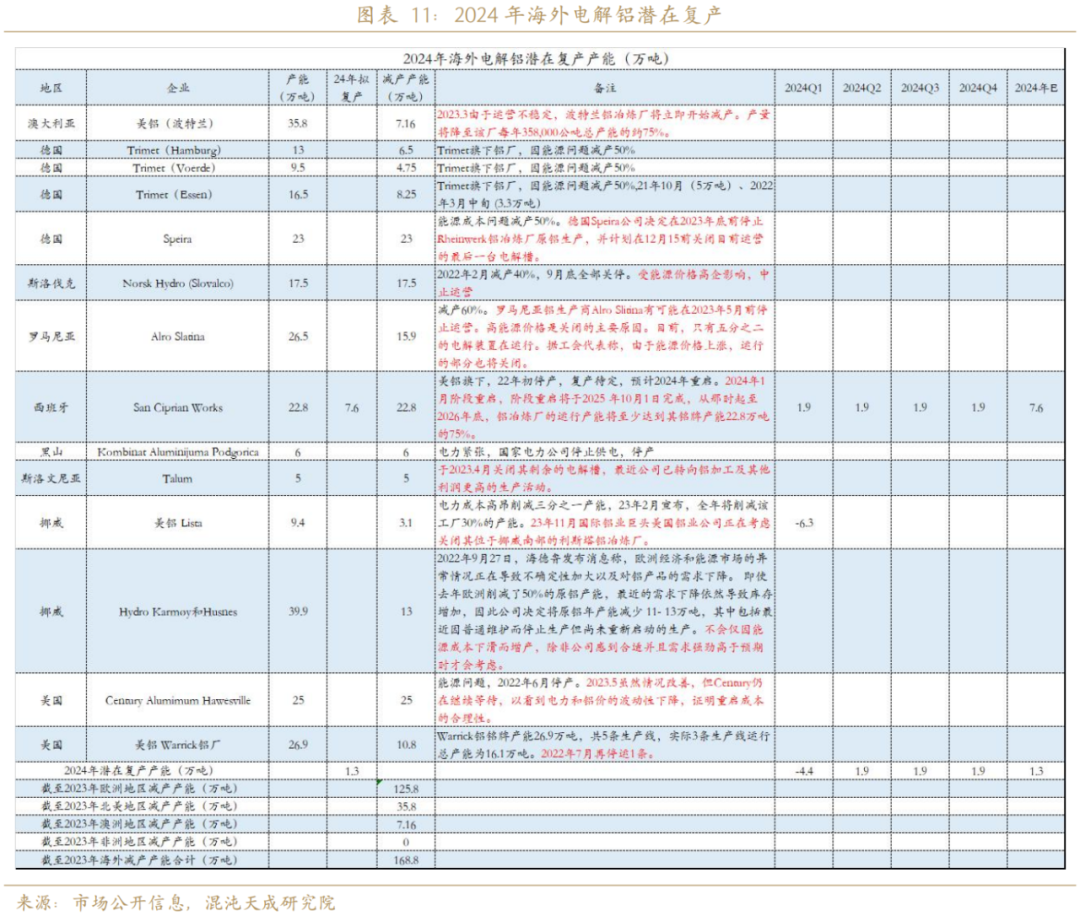

海外方面,随着电价回落,欧洲电解铝利润较2022年有较大改善,但由于铝价全年处于弱势震荡下,欧洲冶炼厂理论利润仍在盈亏平衡附近徘徊,经营并未实质性好转,复产动力不足。海外潜在复产产能合计约169万吨,主要集中在欧洲及北美地区,截至2023年12月,据新闻报道仅美铝位于西班牙的圣San Ciprián冶炼厂将于2024年1月复产。其余据市场公开信息,2023年10月,俄铝有意向减产旗下亏损的约50万吨产能,德国Speira宣布关闭Rheinwerk铝冶炼厂的原铝生产,2023年11月,美铝考虑完全关闭挪威利斯塔铝冶炼厂。2023年铝价的弱势难以实质性改善企业的经营状况,我们预期2024年海外前期停产产能也较难有规模性的集中复产,持续跟踪最新变化,同时警惕海外进一步减产的可能。

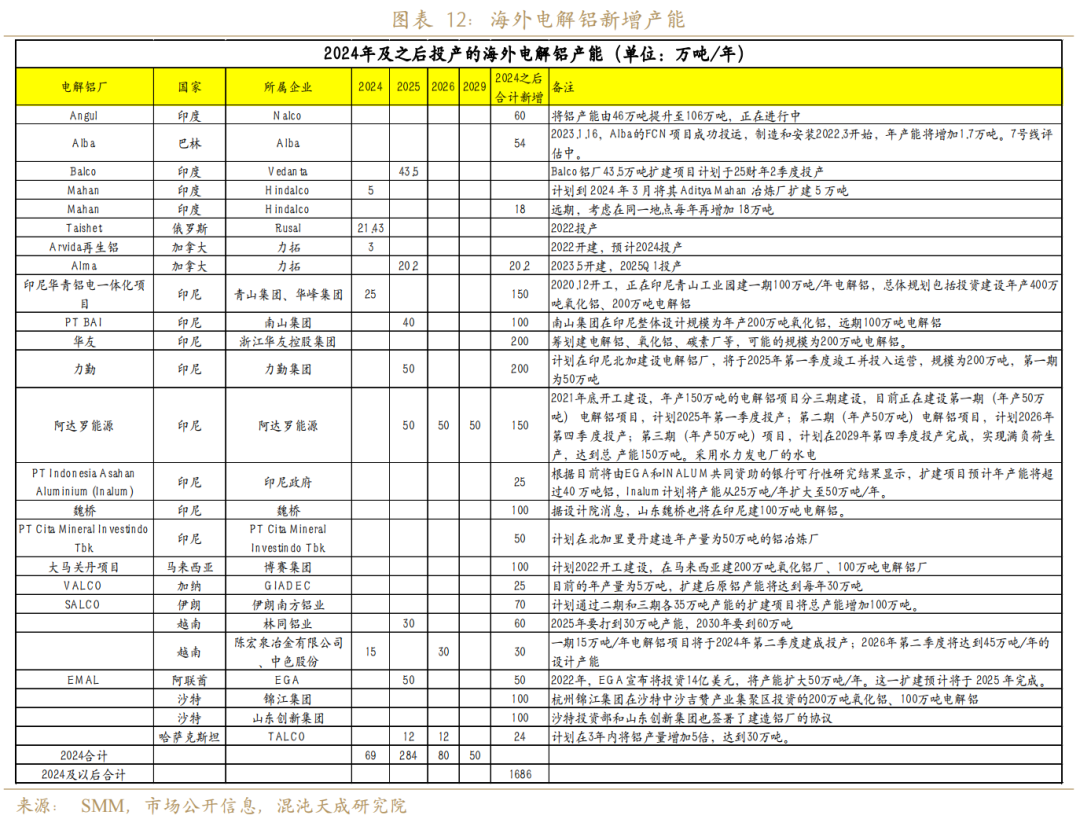

海外新增产能方面,2024年拟新增投产69万吨,主要系俄铝Taishet炼厂产能继续释放,印尼华青25万吨新增产能投放和中色股份在越南EPC项目15万吨新增产能。2024年后拟新增超1700万吨产能,主要集中在印尼地区(950万吨)。在中国不断逼近产能天花板的现实状况下,未来全球电解铝的新增产能主要由海外提供。

综上来看,2024年海外电解铝的投产主要看新投产的项目,欧洲和北美地区复产有赖于经营利润的实际修复情况,我们预计较难复产。

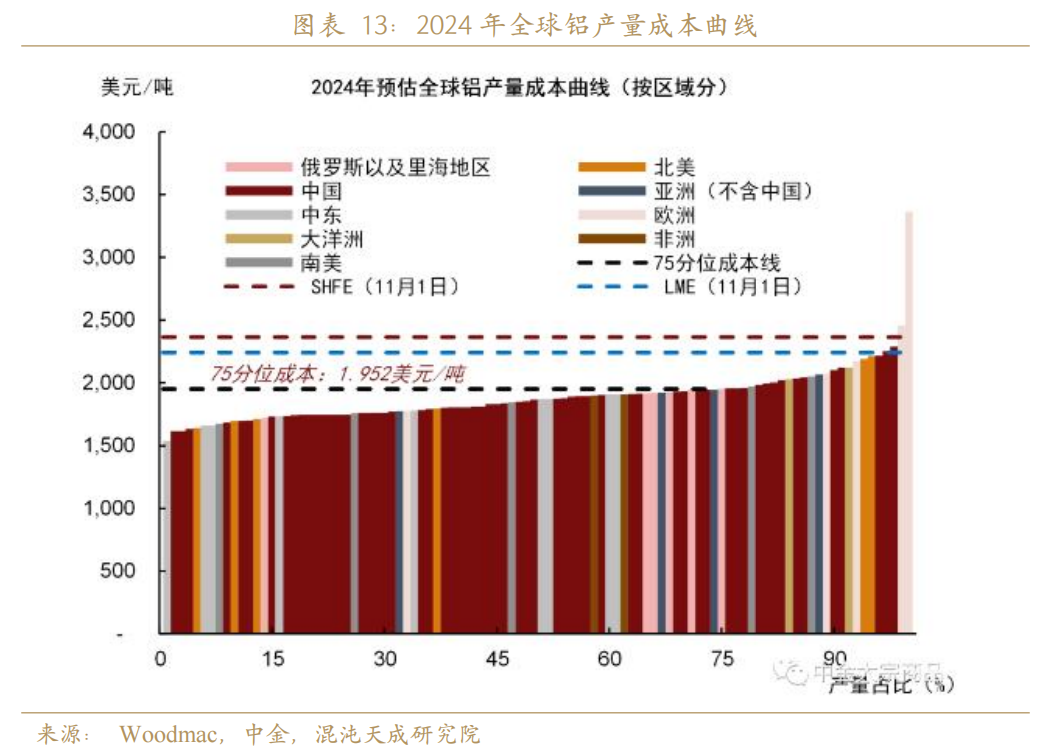

受美联储降息预期升温影响,2023年12月铝价反弹上涨。截至2023年12月18日,LME铝收盘价已至2282美元/吨,除欧洲地区部分铝厂,全球铝厂基本都处于有利润的经营状态下。如果明年铝价弱势下行至2200美元/吨以下,我们预计海外仍有减产风险。

通过对全球电解铝供给的梳理,我们预计2024年全球原铝产量为7153万吨,同比增1.7%。随着国内产能天花板的到来,未来三年的供给增量主要由除中国以外的亚洲地区提供,经测算,全球产量2025和2026年预期都保有3.2%的同比增速。

2.2 氧化铝:氧化铝产能不是铝产量释放的制约因素

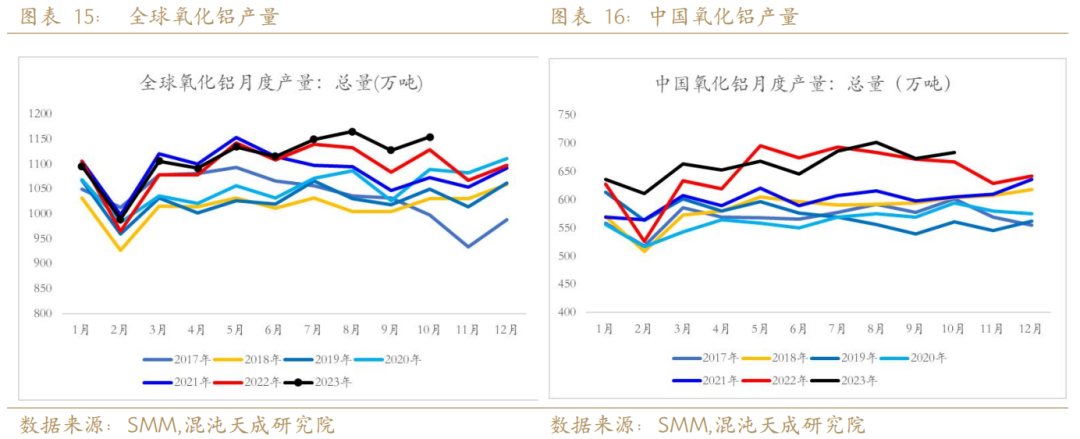

2023年氧化铝产量外减内增,整体较去年小幅增长,2023年1-10月全球氧化铝产量1.11亿吨,累计同比增1.5%。中国产量,据SMM数据,2023年1-10月氧化铝产量6626万吨,累计同比增2%。海外方面,2023年1-10月中国外氧化铝产量4615万吨,累计同比下滑0.5%,非洲及亚洲以外的产区基本均有不同程度减量,西欧、中东欧和大洋洲减量比较明显。

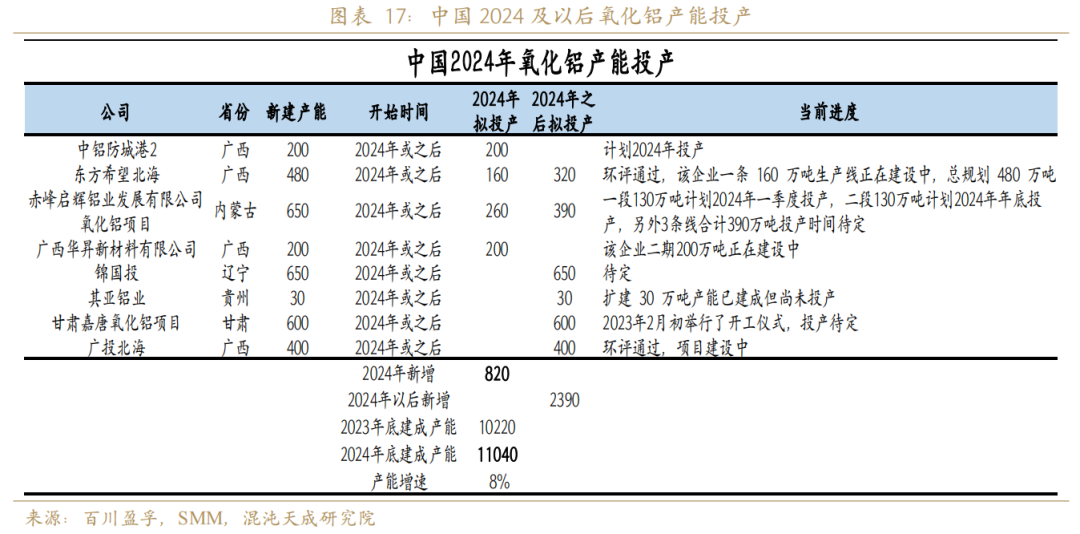

国内产能方面,据百川盈孚统计,截至2023年11月23日,中国氧化铝建成产能为10220万吨,开工产能8395万吨,开工率为82.1%。国内电解铝产能贴近产能上限4500万吨,理论氧化铝需求约9000万吨,而当前建成产能已超1亿吨,2024年拟投产产能共计820万吨,整体产能存在过剩,且2024年之后仍有2390万吨产能新增计划,氧化铝产能不会是限制电解铝产能释放的因素。

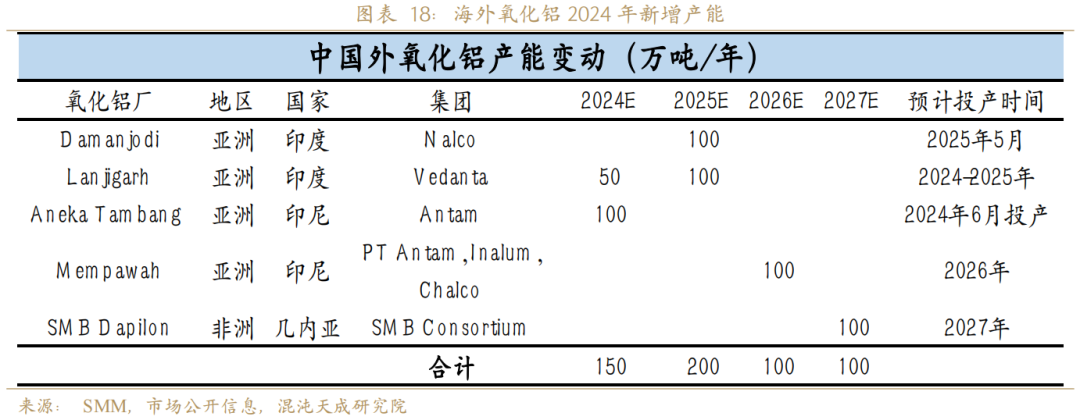

2024年海外氧化铝新增投产预计在150万吨,主要为两个项目,一为Antam在印尼新设的氧化铝冶炼厂,目标2024年6月投产,产能规模100万吨。另一个为印度Lanjigarh 150万吨氧化铝项目,预计2024-2025年完全投产,明年中性预期投放50万吨。2024年以后,海外预计仍将有400万吨的产能增量,海外氧化铝整体维持相对宽松,无紧缺预期。

如上分析,国内外氧化铝产能方面均较为宽松,氧化铝不是电解铝产量释放的制约因素,至于后期印尼的电解铝规划产能,基本均有配套的氧化铝产能,未来的氧化铝暂无紧缺预期。

2.3 铝土矿:几内亚和澳大利亚进口增量可以弥补印尼禁矿的缺失

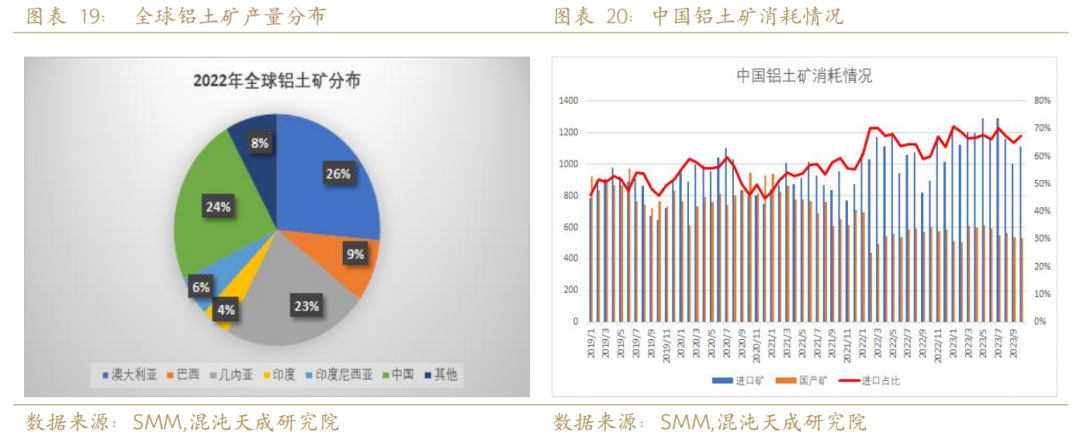

2022年全球铝土矿产量约3.9亿吨,主要来自澳大利亚、中国、几内亚、巴西、印度、印尼等国家,按照3.9亿吨的铝土矿产量,理论可生产氧化铝1.6亿吨、电解铝8100万吨,而2022年全球氧化铝产量1.3亿吨,电解铝产量6851万吨,从铝土矿的供给能力来看,铝土矿相对氧化铝和电解铝的产出来说是宽裕的。

2022年,中国电解铝产量全球占比58.5%,而铝土矿占比仅23.8%,海外铝土矿由于品质较高,在生产氧化铝的过程中能耗、碱耗均存在显著优势,进口铝土矿的消耗占比逐步提升,据SMM数据,2022年中国进口矿占比64.9%,国产矿仅占35.1%。

2023年之前中国的铝土矿进口主要来自几内亚、澳大利亚和印尼,印尼为促进矿产资源的加工,2023年6月开始实施铝土矿的出口禁令。据SMM数据,2023年4月起,中国自印尼进口铝土矿已停止,并从几内亚增加铝土矿的进口数量,从结果上看完全弥补了印尼禁矿所造成的影响。2023年1-10月铝土矿进口1.18亿吨,累计同比增14%,其中从几内亚地区进口8309万吨,累计同比增46%,由此看来,印尼禁矿的影响比较有限。

几内亚一直是中国铝土矿最重要的进口来源国,几内亚已探明的矿产资源储量约为290亿吨,各铝土矿所占资源量仅100亿吨,铝土矿未来的扩产空间很大。澳大利亚是我国第二大进口来源国,2024年的增量主要来源于正在顺利推进的Bauxite Hills铝土矿扩建项目,计划到2024年二季度将产能由400万吨提升到700万吨。以下梳理了几内亚在建的几大铝土矿项目,铝土矿对于铝的生产也不会形成钳制。

在此,我们就近期几内亚油库爆炸事件做简单的风险提示。2023年12月18日,几内亚首都科纳克里卡卢姆油库发生爆炸,几内亚政府表示该储油区18个仓库中有13个被毁,未来一段时间将会面临燃料短缺。因铝土矿开采、运输及驳运都需要柴油,而几内亚油库受损程度和修复所需时间难以明确,所以对铝土矿矿山的开采和运输可能会造成影响。截至目前,几内亚还是可以正常进行装船并且向中国运输,几内亚是我国最大的铝土矿进口国,一旦长时间停产,铝土矿供应将会面临短缺。

我们对电解铝原料做简单的平衡推演,预计2024年中国电解铝产量4230万吨,加上非冶金级氧化铝需求,2024年氧化铝需求约8447万吨,约需铝土矿2.1亿吨,铝土矿的供给提升有望通过国内铝土矿的提升以及进口增量来弥补。

三

需求:国内增速放缓,海外需求复苏

3.1 光伏行业进入“疗愈期”

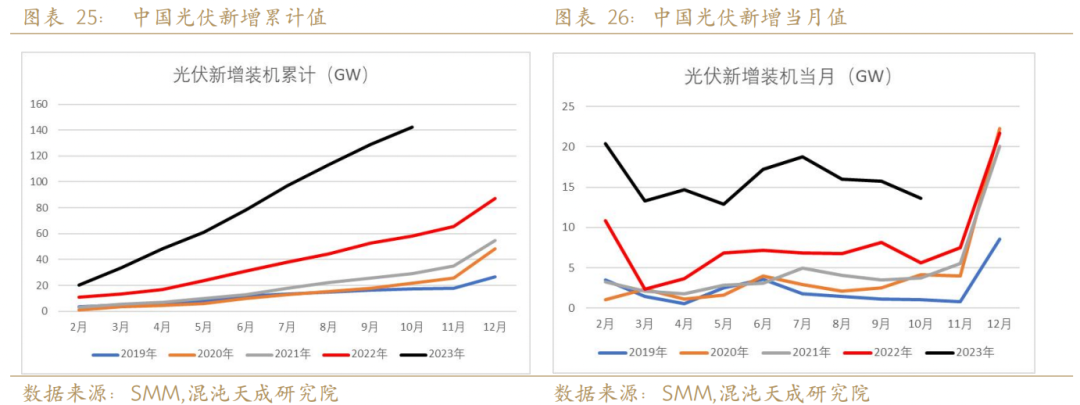

碳中和背景下,光伏行业迎来高速发展,2023年光伏在去年高基数的基础上,继续大超市场预期,表现十分亮眼。2023年1-10月,中国光伏装机142.6GW,累计同比大增144.8%,由于年底并网高峰,预计2023年中国光伏新增装机180GW,2023年全球装机预期约378GW,远超年初市场预期。

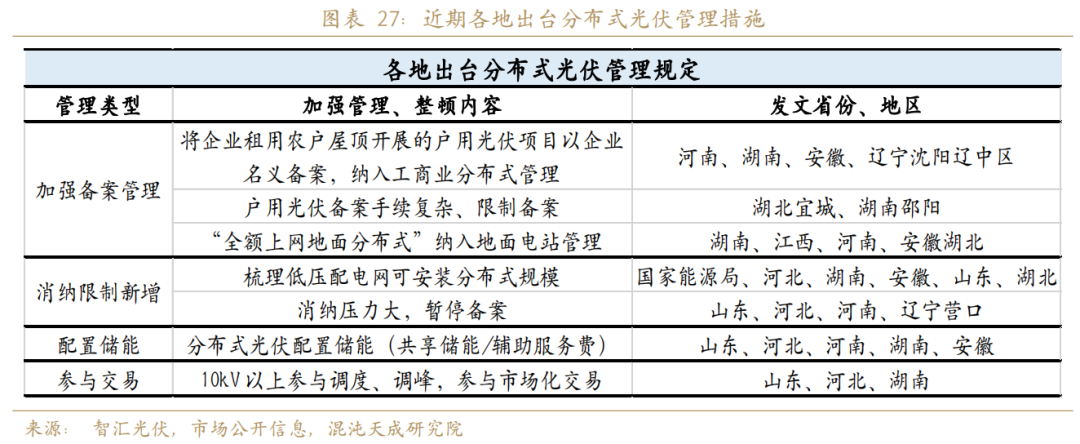

光伏行业在高速增长的同时,也暴露出了问题。传统分布式光伏大省消纳能力不足,各地纷纷出台管理措施,放缓分布式光伏备案及并网工作。以下是近期各地出台的分布式光伏管理措施,山东和河南都是试点省份,承担着分布式光伏接入电网承载力及提升措施的评估责任。

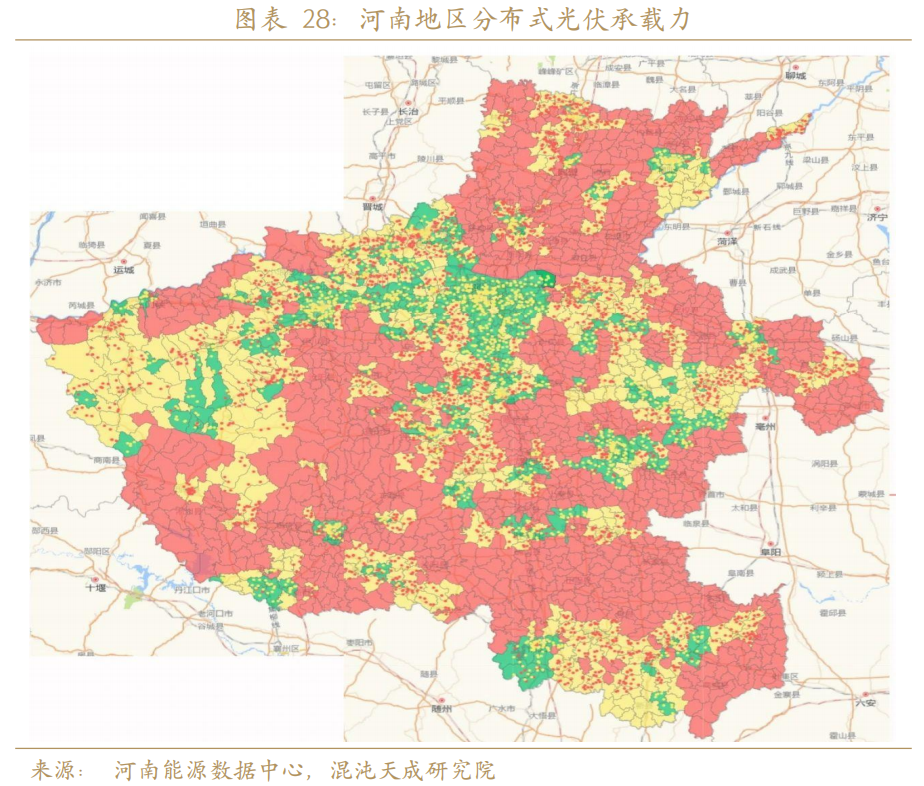

以河南省为例,2023年10月河南发布分布式光伏承载力与可开放容量信息。明确分布式光伏开发红、黄、绿区域,优先支持绿色区域内的分布式光伏项目,黄色、红色区域内的分布式光伏项目,待落实消纳条件后,再行开发建设。河南不同区域的承载力情况如下图所示,整体已处于无法开发建设的红黄状态,截至2023年三季度,河南各市统计评估可开放容量仅8.6GW。

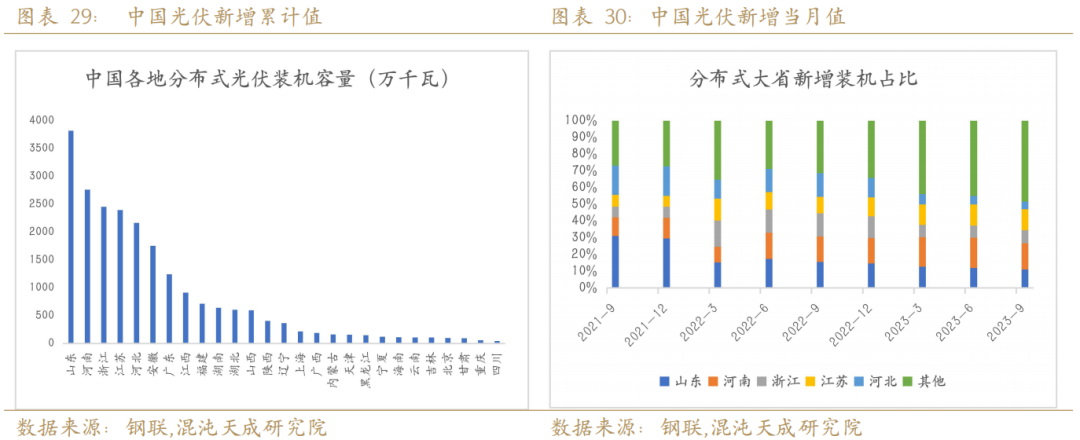

山东、河南、浙江、江苏和河北是我国分布式光伏装机容量前五的省份,我们从分布式新增装机占比的变化可以发现,前五大省的新增装机占比在逐季下滑,中部省份如安徽、江西在成为新的增量市场。我们加总了2023年前三季度出现消纳问题地区的分布式光伏装机量,总计40GW,全年预计贡献增量约50GW。随着试点地区消纳问题的逐渐曝露,光伏进入短暂的疗愈阶段,待电网建设和储能进一步发展后,光伏行业会继续进入高速的发展期,中性预期明年增量会小幅下滑,影响体量在10GW。

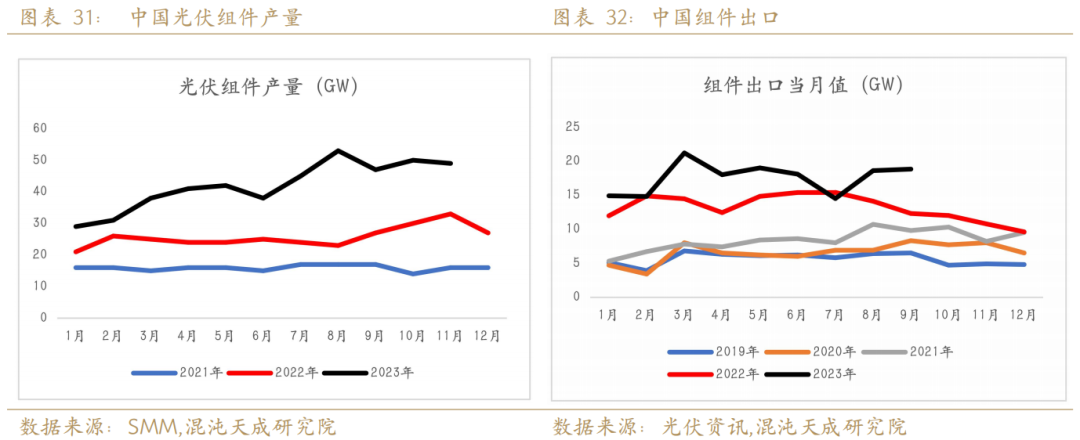

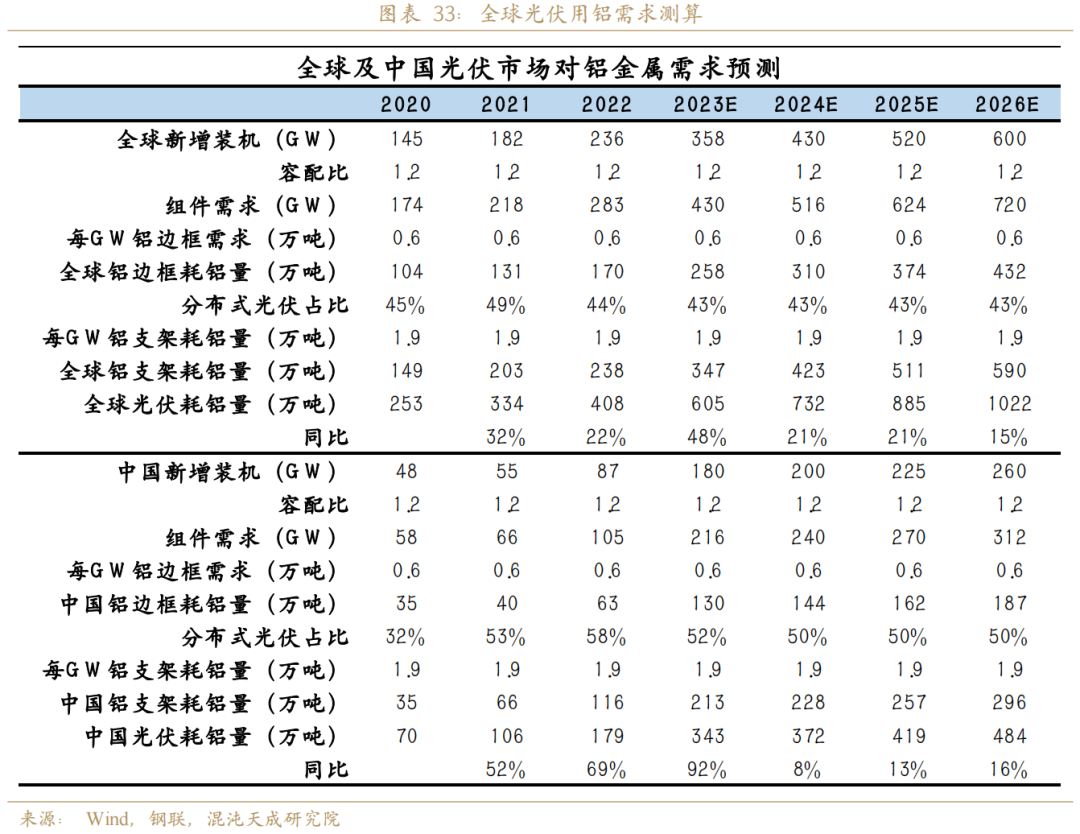

接着,我们进一步的从光伏产业链微观视角去观察光伏的用铝需求。光伏最直接的用铝下游是组件,而光伏组件的产能已大幅过剩,组件价格近期已经跌破1元/瓦。我们从组件的月度的生产和出口去分析,2022年1月到2023年9月,光伏组件总产量673GW,出口316GW,国内光伏装机使用量260GW,组件过剩97GW,约占去年总产量的33%。随着光伏组件产能的放量,月产量已经站上50GW,单月出口最高20GW,按容配比1.2,对应的光伏新增装机达25GW,除年底的抢装潮,鲜有月份单月能到20GW,过剩不断累积。近期组件价格的不断下跌也预示着行业进入主动去库存的阶段,对应的必然会是生产产量的下降,原料铝的使用会同步下降。我们从过剩两个月产量预计,2024年光伏组件产量增速也会放缓。

接下来我们去推算2024年光伏的用铝需求量。光伏用铝主要在边框和支架两项上。每GW光伏边框的耗铝量大约在0.6万吨,根据CPIA发布的《中国光伏产业发展路线图》目前在光伏组件领域铝合金边框的市占率达到95%,是光伏边框的最常用材料,中短期内暂无替代可能,将较长时间维持较高的市场占有率。铝合金边框根据不同尺寸硅片生产的光伏组件,单GW耗用的铝合金边框也不同,210mm组件耗用铝型材0.6万吨,182mm组件耗用铝型材0.59万吨,166mm及以下尺寸组件耗用铝型材0.61万吨,我们取每GW0.6万吨去测算耗铝量。铝合金支架更多的应用在分布式光伏电站,根据测算,每GW分布式光伏电站所用支架耗铝量约为1.9万吨。据国际能源署给出的预测,全球光伏在加速发展状态下,分布式光伏新增装机的占比约43%。国内按照季度光伏新增装机去测算,分布式光伏新增装机占比贴近52%。我们按照全球43%和中国50%的比例去预测2024年用铝情况。

我们测算,2023年全球光伏预计用铝量达605万吨,同比增加197万吨,2024年光伏用铝继续扩大至732万吨,贡献用铝增量127万吨。其中中国2023年光伏用铝量343万吨,同比大增164万吨,2024年增速放缓用铝量达372万吨,同比增39万吨。随着电网建设及储能的发展,消纳问题会逐步解决,2025年以后光伏增速上行。

3.2 全球汽车贡献用铝增量110万吨

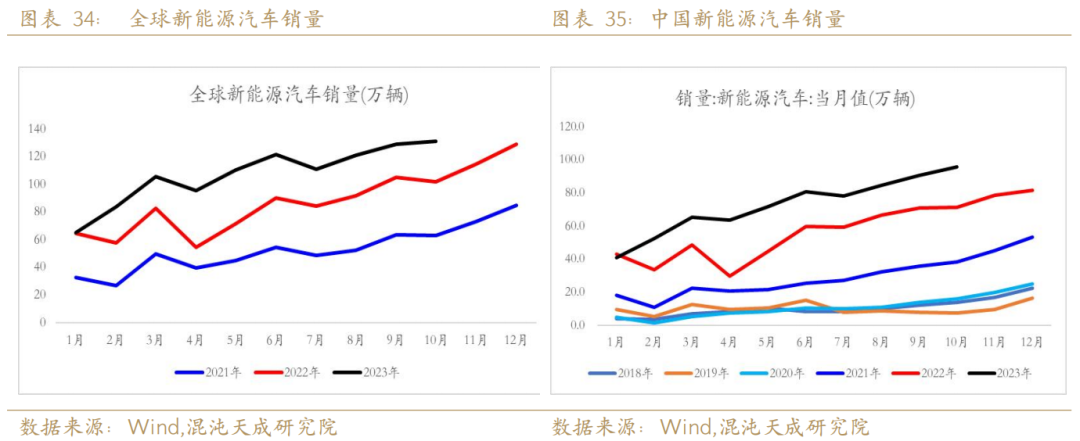

新能源汽车在2022年高基数的基础上继续贡献高增速,渗透率进一步提升。2023年1-10月,全球新能源汽车累计销量1073.5万辆,累计同比增34%,预计2023年全球新能源汽车销量1393万辆,累计同比增33%。2023年1-10月,中国新能源汽车累计销量730.2万辆,累计同比增33%,预计2023年中国新能源汽车销量900万辆,累计同比增28%,增速较去年有所放缓,仍保持30%左右的高速增长。

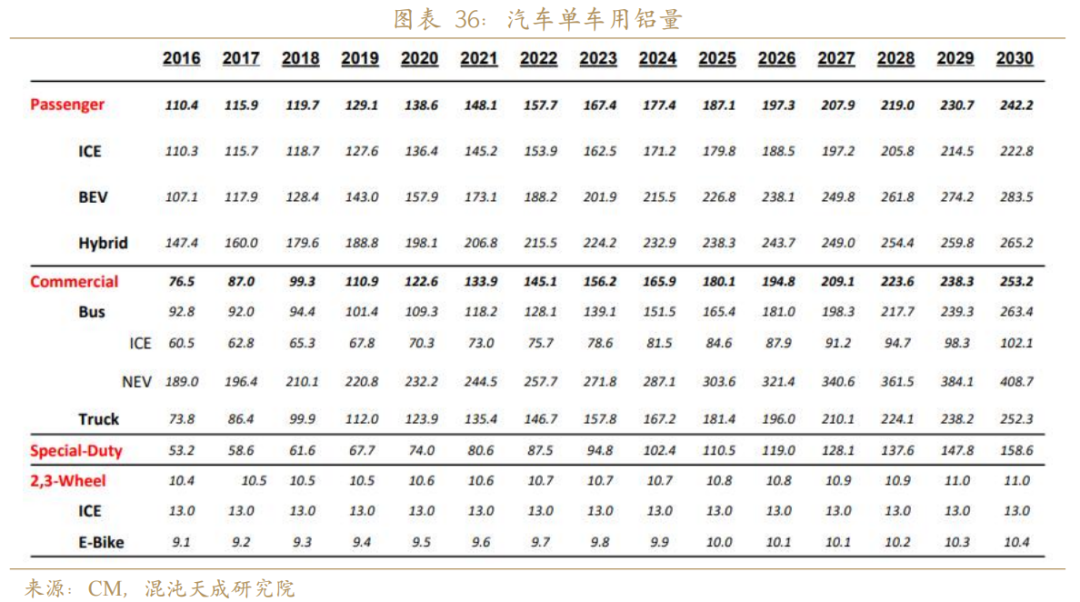

在碳中和的政策背景下,汽车轻量化发展成为主流方向。对传统能源乘用车,汽车整备质量每减少100kg,每百公里油耗可降低 0.3-0.6L。二氧化碳排放可减少约6-14克/公里。对新能源车,汽车整备质量每减少10%,续航里程将提升 5-6%。所以,为实现汽车行业节能减排,汽车轻量化发展成为主流方向。实现汽车轻量化的三大途径分别为材料、结构和工艺,其中铝合金因其性价比高在各轻量化可选材料中脱颖而出,得到了广泛应用。

据 CM Group 测算,2022 年燃油乘用车单车用铝量为 154 千克。预计 2025 年将提升至 180 千克;2022 年新能源乘用车单车用铝量为 188 千克,预计 2025 年将提升至 227 千克。我们按照2024年燃油车单车用铝171千克,电动车用铝216千克进行测算。

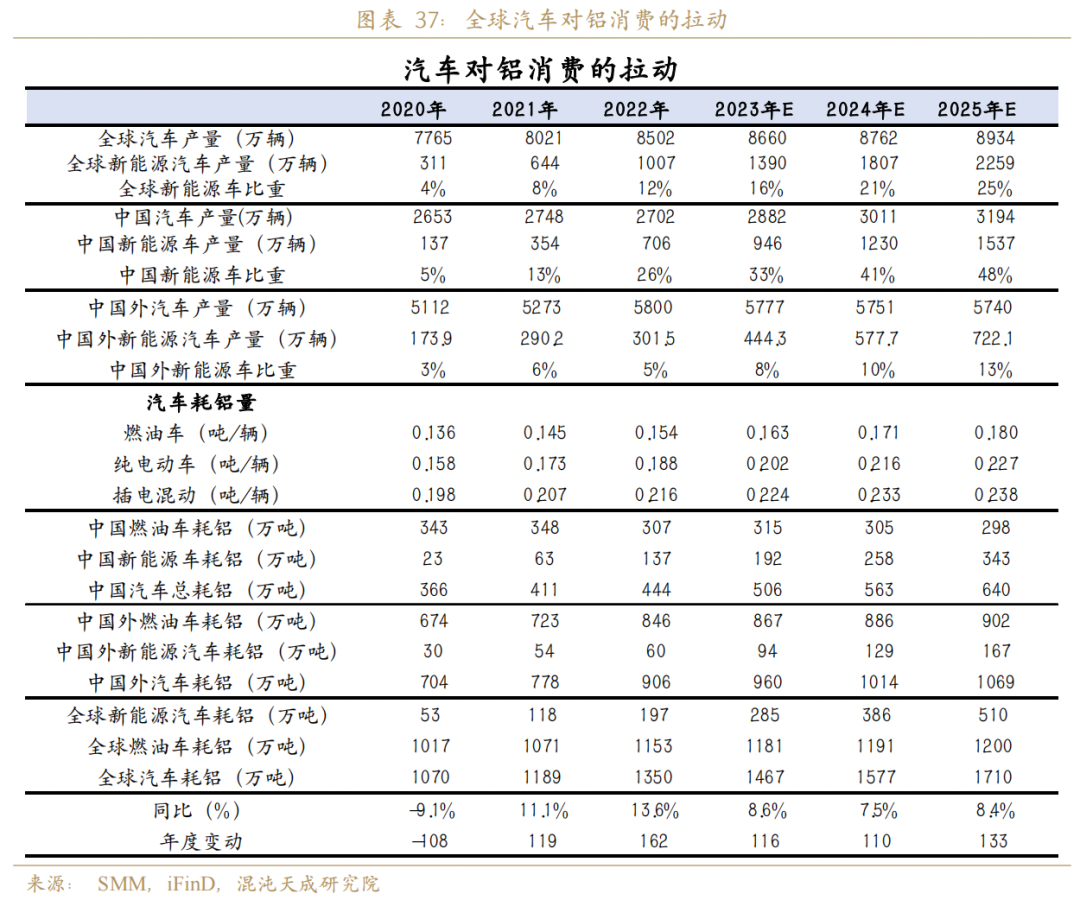

得益于新能源汽车高速增长和轻量化发展,2024年全球汽车行业用铝量预计同比增长7.5%,提升110万吨,其中中国汽车2024年总用铝量预计达563万吨,提升57万吨,继续保持高增长。随着汽车行业单车用铝量增加和新能源汽车比重的进一步提升,汽车行业将进一步拉动铝的需求。

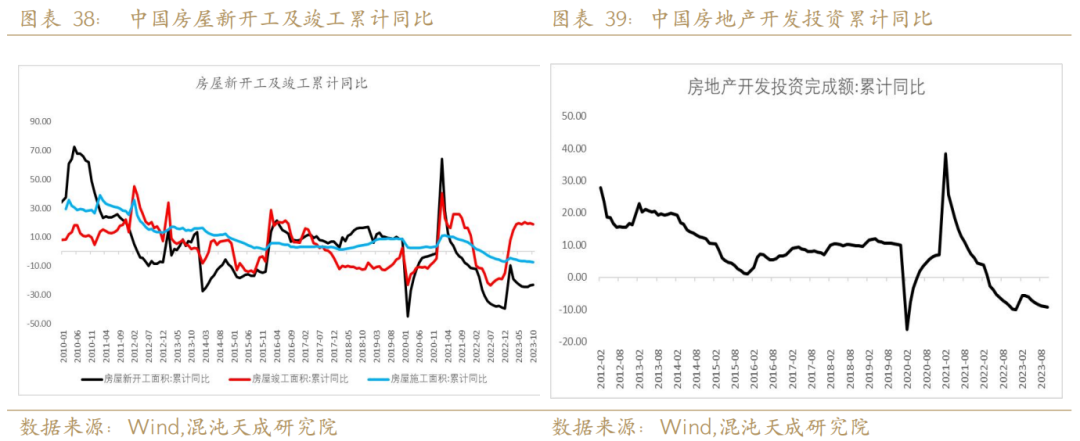

3.3 房地产需求以稳为主

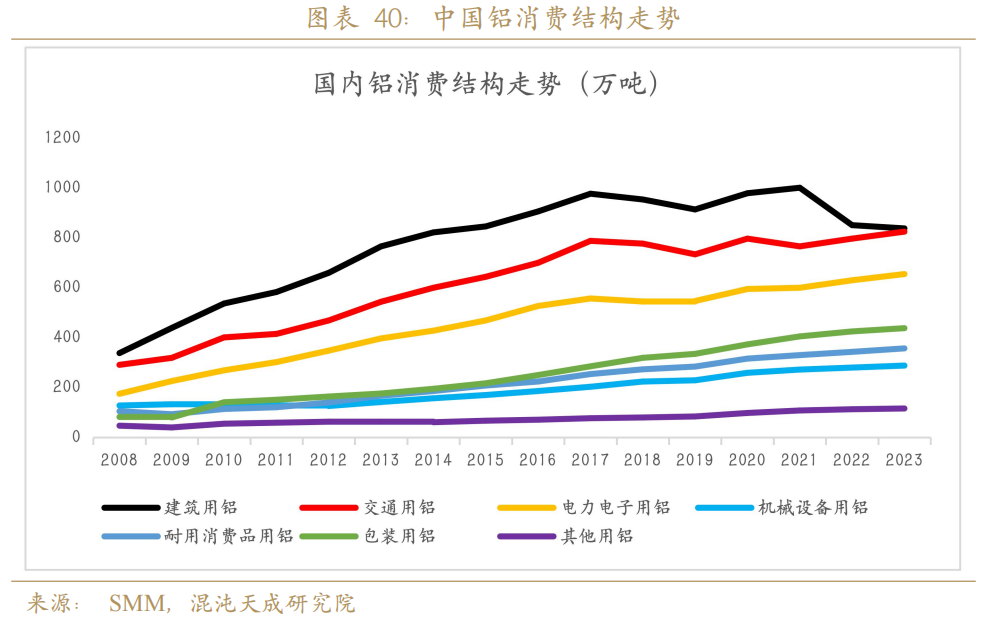

国内地产方面,2023年1-10月,新开工和施工同比均下行,新开工面积累计同比-23.2%,施工面积累计同比-7.3%,仅竣工数据因保交楼的政策导向同比贡献正增长,2023年1-10月,竣工面积累计同比增19%。但可以看的见的是房地产投资完成额同比不断下行,随着竣工增速放缓,传统需求用铝量预计会持续下行。铝的建筑需求主要来自竣工端,包括铝合金门窗、幕墙版、吊顶、灯具等,据阿拉丁统计,吊顶及装饰占27%,门窗占25%,幕墙占26%,竣工端需求占将近80%。所以今年的房地产用铝需求表现出很强的韧性。

据SMM,2023年中国房地产需求约占铝需求的24%,全球约占32%,建筑用铝仍然是全球铝需求中最大的一部分。国内房地产市场信心不足导致房产销售不畅,销售回款资金也更多的用来偿债和推进保交楼落地。2023年12月4日,央行行长潘功胜在《人民日报》撰文指出,主动适应我国房地产市场重大转型,战略上,牢牢坚持房子是用来住的、不是用来炒的定位;策略上,弱化房地产市场风险水平,防范房地产市场风险外溢,一视同仁满足不同所有制房地产企业合理融资需求,维护房地产市场稳健运行。可以看出未来房地产市场房住不炒仍然是主基调,购房的投资需求大幅下滑,在居民对于未来收入预期不稳定的前提下,刚性需求也会受到压制。房屋销售不畅导致房价走弱,房企回款资金减少,偿债能力变弱,房地产投资也必将下滑,房地产行业的负反馈仍将延续。随着房地产新开工数据的不断下行,保交楼带来的竣工增速逐渐平抑,房地产用铝需求预计较难贡献增量。

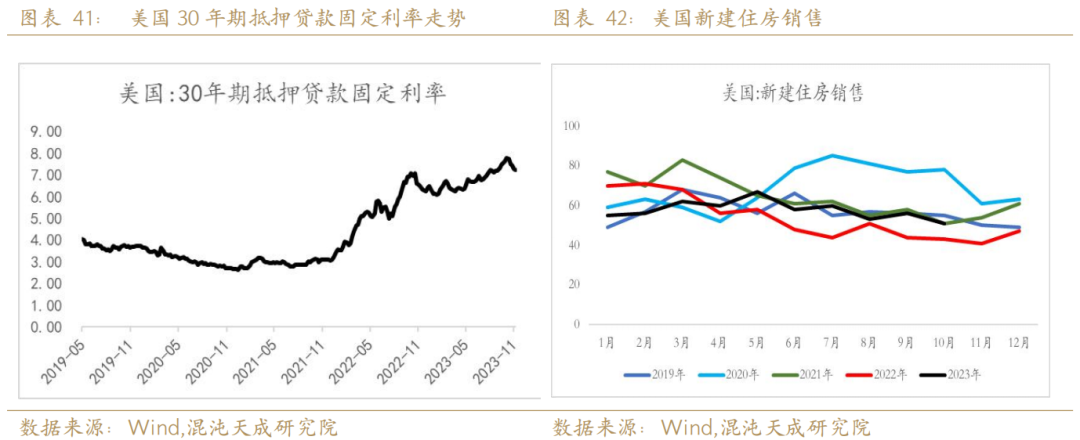

随着美联储利率的升高,美国30年期抵押贷款利率处于近20年较高水平。2023年1-10月美国新建住房销售在去年低基数的基础上,累计同比增5%,但仍处于历史偏低位。据美国广播公司2023年10月14日报道,美国主要房地产行业组织致信美联储,要求该机构停止加息。全美房地产经纪人协会和全美住宅建筑商协会在内的机构警告称,美国房地产市场大幅放缓,在很大程度上是因为利率上升。抵押贷款利率已经达到了20多年来的最高水平,而且还在继续上升。随着美联储停止加息,市场预期2024年年中会开始降息周期,加上美国房地产行业的发声,美国30年期抵押贷款利率已有拐头向下的趋势,预计2024年美国房地产需求会小幅上涨。

3.4 其他方面需求

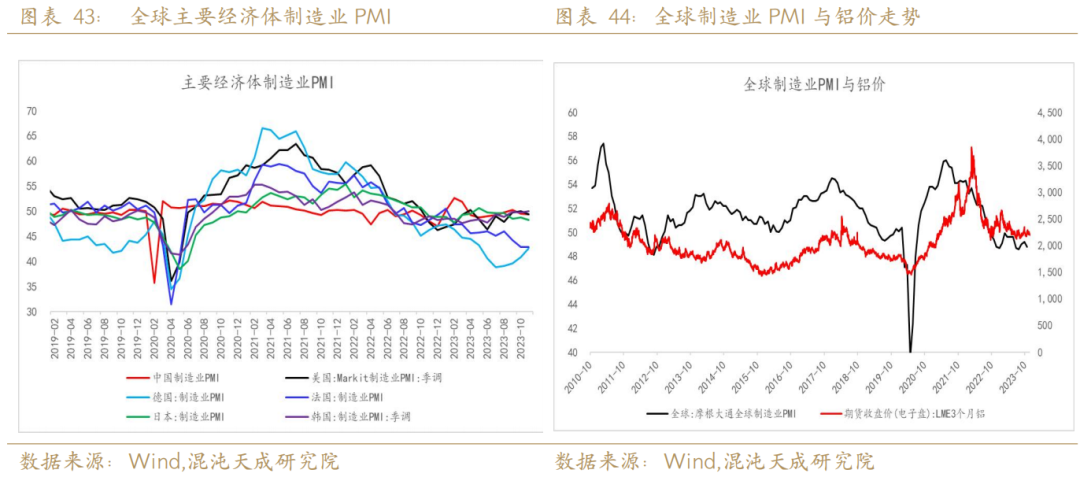

全球主要经济体制造业PMI均位于50枯荣线及以下,在高利率环境下,需求恢复缓慢,难有大的起色,从制造业PMI和铝价的历史表现来看,走势大体是一致的,现阶段处于弱势磨底的阶段。明年海外进入降息周期,美国经济软着陆,需求乐观预期下小幅增长,国内利好政策发酵,房地产需求在政策托底下,以稳为主,光伏和新能源汽车贡献用铝增量。

3.5 总结

2023年7月24日政治经济局会议开始,国内利好政策不断释放,在明确要托底房地产行业,促进新能源汽车消费,引导光伏行业产能有序扩张的背景下,2024年国内原铝需求预计同比增长2.4%。海外美联储降息周期临近,美国经济数据有较强韧性,经济软着陆概率较大,降息周期背景下,需求缓慢复苏贡献正向增长。预计2024年全球铝需求7127万吨,同比增速1.9%。

四

供需平衡及结论

需求增速放缓,供需延续紧平衡

供给端,国内贴近产能天花板,云南上半年仍有电力缺口,复产预期在下半年,海外新增产能有限,欧洲较难有大规模复产。预计2024年全球原铝产量为7153万吨,同比增1.7%。近期几内亚油库爆炸事件发酵,据了解目前几内亚还是可以正常装船向中国运输铝土矿,短期影响国内进口矿供应,持续跟踪事态发展。

需求端,用铝增量仍在光伏和交通领域,2024年光伏和汽车用铝量增加至2309万吨,同比增加11%,地产和家电等需求增量空间有限。分市场来看,内外需求预期同向增长,国内经济增速有所放缓,预估中国铝需求增速2.4%。而海外方面,美国经济软着陆概率较大,明年进入降息周期,地产需求开始复苏,2024年海外铝需求增速预估为1.2%。预计2024年全球原铝需求增1.9%。

平衡推演来看,全球2024年电解铝供需维持小幅过剩,国内短缺近90万吨,主要由进口来填充,预计2024年进口窗口将继续打开,关注的核心是国内需求的验证,沪铝指数运行区间18000-23000元/吨。

2025年后随着中国电解铝产能达到天花板,供给端增量主要由海外印尼等亚洲地区提供,需求端光伏和新能源汽车不断放量,国内供需缺口有望放大,进口窗口持续打开,欧美经济增速预计逐步回升,铝在供需上将延续紧平衡状态。

节奏上,我们维持以下判断:

1、 2023年年底,随着美联储释放降息信号,几内亚矿端的紧缺担忧,铝价应声上涨,同时库存不断去库至同期低位,春节前铝价预计易涨难跌。

2、 春节后,几内亚进口矿供应问题解决,进入验证美国降息预期走完后的真实需求和节后国内需求恢复状况,如果需求不及市场预期,铝价高位会有一波回调。

3、 进入下半年,美国已进入降息周期,随着海外需求的复苏和国内刺激政策传导到终端需求的落地,全球需求有望迎来共振,铝价将迎来上涨行情。

12

黄一帆 F03114993

金融学硕士,熟悉有色产业链上下游,对铝锌和锡供需基本面有着深入的了解,擅长从产业供需角度,结合宏观走势分析市场,发掘投资机会。