【年报】红枣:迷人的供需“缺口”

观点概述:

2024 Annual Report

在国内大部分商品仍处于产能过剩的阶段,红枣作为季产年销的可选消费品,在2023-2024产季供需格局出现明显变化,供应端大幅减产4-5成,需求端假定维持不变的情况,会出现迷人的供需“缺口”,收购季行情的初演,收购价格大幅上涨,并且货权相对集中,2023-2024产季现货牛市格局显现。

红枣的供应端经历过产业转移和大幅去产能后,国家战略也从经济作物转向粮食安全,另外考虑到2022-2023产季枣树发生冻害(面积约占5%-10%),红枣的有效种植面积预计将继续维持缩减。单产的影响一方面是种植积极性,一方面是天气,展望新一产季,种植积极性在高价的刺激下将有所恢复,而关键生长期天气的影响权重更大,7-8月份将对新的作物年度产量进行预估。

红枣作为非必须消费品,同时直接替代品不多,我们认为中长期的需求与人口结构有关,近2-3年来看,婚庆、煲汤、滋补、送礼等需求将有所恢复;另外需要格外注意的是红枣的非刚需特征,我们预估在目前终端价格变动不明显的情况下,居民支出意愿的下滑以及渠道利润的压缩可能影响的红枣消费量占整体比例约15%,这一降幅不足以抵消本产季供应端的降幅,仍需要看到终端价格的上涨进一步抑制消费,测试红枣的消费弹性。

行情节奏上,红枣下树货源完成转移以后,矛盾转向需求端,国内整体宏观消费预期悲观,叠加春节前的陈货集中抛售,仓单的集中注册,下游维持低库存谨慎备货,这相当于利空的集中释放,盘面注入了节后现货大幅跌价的预期;从现货的角度,参考2021-2022同样大幅减产的产季,春节前同样的现货小幅下跌,春节过后现货维持平稳运行,而2023-2024产季总供应比2021-2022产季少了接近20万吨(约3成),而且仓单注册量差不多,理论上现货紧缺的时间会提前,仅仅按照季节性淡季的规律预期春节过后现货大跌,可能是目前市场最大的预期差来源,我们认为节后现货下跌预期交易相对比较充分,可以考虑逢低买入,另外,7月份新产季定产的时候,如果不出现极端天气,可关注远月的正套机会。

策略建议:

多配,逢低做多;关注远月正套机会。

风险提示:

1.需求明显低于预期,利空

2.新产季大幅度恢复性增产,利空

一

行情回顾

回顾过去一年红枣的行情,主要分为5个阶段:

1、2023年1月初至3月底:2022年底疫情放开后,国内消费品预期好转,红枣盘面小幅上涨,随着年后国内消费表现不及预期,红枣消费也步入淡季,红枣盘面砸出黄金坑。

2、2023年4月底至5月底:伴随着产区发芽晚、死树等情况发酵,现货市场出现主动补库,盘面反弹,随着现货回落,以及仓单压力仍存,盘面跌回起涨点。

3、2023年7月中至11月底:7月中旬新产季减产逻辑确认,8-11月份各团队到新疆调研的减产幅度分歧巨大,再到11月底下树证实大幅减产,产区出现抢收,收购价格低开高走,供应端的大幅减产交易告一段落。

4、2023年12月:随着产区收购的结束,销区呈现出收购量少、库存低、走货慢的特征,盘面以及现货有所回调,下游谨慎备货,随买随卖,市场在等待春节最大旺季的需求验证。

5、2024年1月:随着旺季的到来,陈货集中抛售,仓单集中注册,下游维持谨慎备货,现货价格低级别小幅上涨,特级、一级维持偏弱,宏观消费预期悲观,市场注入年后现货大跌的预期,向下寻找支撑。

二

供应端

2.1我国干果的供应

从2005年至2022年,我国水果和干果产量维持增长,十八大以来,在产业扶贫政策的指导下,全国多地将经济作物种植作为脱贫攻坚的抓手,推进精准扶贫。我国干果产量增速在2011年前后达到顶点,从2016年开始增速在5%以下,从2019年开始增速低于水果产量增速。

2.2我国红枣的供应

2.2.1面积——我国红枣种植面积有所下滑,冻害导致产能有所去化

我国红枣种植面积从2017年开始呈现逐年下滑的趋势,从结构上看,2010年前后新疆红枣种植面积开始大幅增加,由于新疆红枣品质好,对内地红枣形成挤出效应,内地红枣种植面积较新疆提前下降,并且种植积极性大幅下滑,主产区新疆种植面积从2017年以后开始下降,每年下降幅度在-5%至-10%,2021年前后面积降幅最大。

2024产季由于部分区域效益仍然较低,砍伐现象仍有发生,并且由于2023年初冻害的影响持续时间预计在2年左右,有效生产面积仍维持小幅缩减。

2.2.2单产

1、 单产上限人为控制的因素大,但是关键生长期的天气更重要

枣树的单产随着树龄的增加有一定增幅,从样本数据来看,从2009年至2018年亩产从100多公斤增加到接近1吨的水平,从2019年开始,由于收购价格持续低迷,政策上开始对于亩产有一定管控,比如疏密等措施,倡导提质增效。

除了树龄外,影响单产的因素就是种植意愿和天气(等其他自然条件),2018-2020年收购价格持续低位,管理意愿大幅下降,2021年遭遇高温天气,亩产下降明显,收购价格从5元/公斤上涨至8-9元/公斤,刺激种植意愿恢复,叠加天气影响不大,2022年亩产恢复明显,但收购价格又回落到4-5元/公斤,2023年遭遇极端天气,亩产再次大幅下降。

2024产季目前来看,收购价格的上涨是会刺激新一产季枣农种植积极性的上升,但2023-2024产季由于天气的不可逆因素,枣农后期即便是加大力度施肥、打药能弥补的产量依旧有限,因此,天气的影响因素权重较大,需要重点关注7-8月份开花坐果关键时期的天气影响。

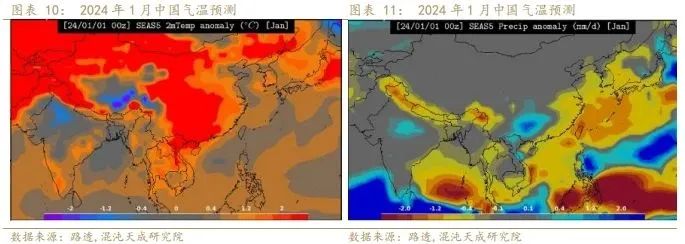

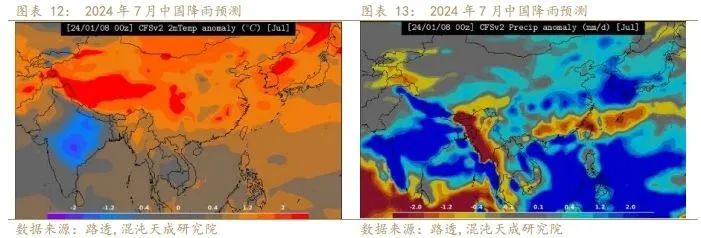

2、目前看天气正常偏暖

根据目前路透天气预测数据,1月南疆局部气温偏低,大部分区域气温正常;7月南疆大部分区域气温偏高,降水偏少,开花坐果极端天气变化需要后续持续跟踪。

三

需求

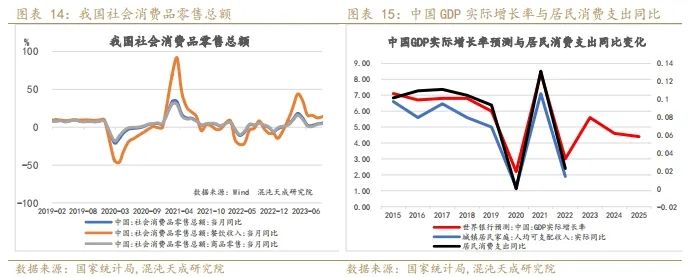

3.1 宏观大环境有所恢复,但消费支出低于预期

从数据上来看,管控措施放开后,2023年恢复最明显的就是出行和餐饮,均恢复至疫情前的水平,但从国庆、双十一等节点的消费数据来看,居民对未来的信心均对消费支出有一定影响,整体宏观消费场景的大环境相比疫情期间有所恢复,但低于预期。根据世界银行预测,2024年我国GDP增速由5.6%下降至4.6%,预计对于居民消费支出也造成一定影响。

根据国家统计局数据,我国居民鲜果和坚果类食品消费量整体维持上涨,但2022年鲜果消费量出现下滑;我国城镇居民坚果类消费量从2017年开始基本见顶,农村居民坚果类消费量仍维持增长,与城镇居民差距不断在缩小,未来的增量大部分仍来源于农村居民的消费增长。

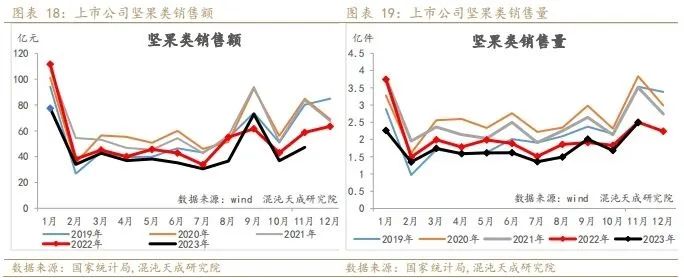

2023年1-11月坚果类线上销量数据同比下降14.7%,2023年1-11月坚果类线上销售额数据同比下降15%(上市公司零食、坚果、特产销量,但不包含零食很忙、赵一鸣等新兴渠道),另外据了解,近几年线下零食店铺快速扩张,整体休闲食品仍处于增长阶段,增速约10%。

3.2 红枣中长期需求与人口结构有关

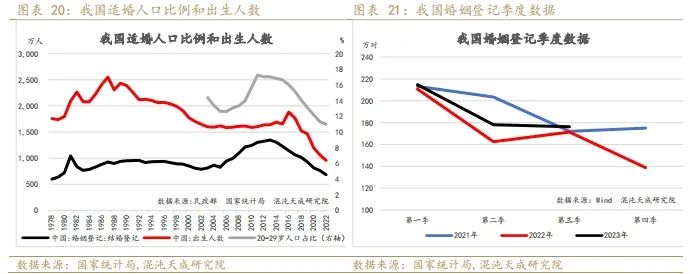

我们认为红枣的中长期需求与人口结构的变化有关,我国20-29岁人口占比在2011年达到峰值,2013年我国婚姻登记人数达到峰值,2016年我国出生人数达到峰值,随后6年进入到结婚人数和出生人数同步下降的趋势。

按照1987年我国出生人数到达顶点,2013年婚姻登记达到顶点,相差25年左右,2003年我国出生人数进入平稳时期,从时间周期上来看,预估到2028年前后我国结婚登记人数会逐步企稳,但从人数上来看,1987年出生人口约2600万,2013年结婚人数约1300万,1997年出生人数在2000万附近,2022年结婚人数不到700万,结婚人数低于理论值,这里面部分原因是由于疫情的影响,部分原因是由于男女比例、整体收入下滑以及信心上的影响。

近2-3年来看,由于疫情放开,结婚人数同比有所增加,和结婚、生孩子相关的红枣需求,比如婚庆、煲汤、滋补、送礼等需求将有所恢复。

3.3 产品多样化,非刚需特征,渠道利润影响大

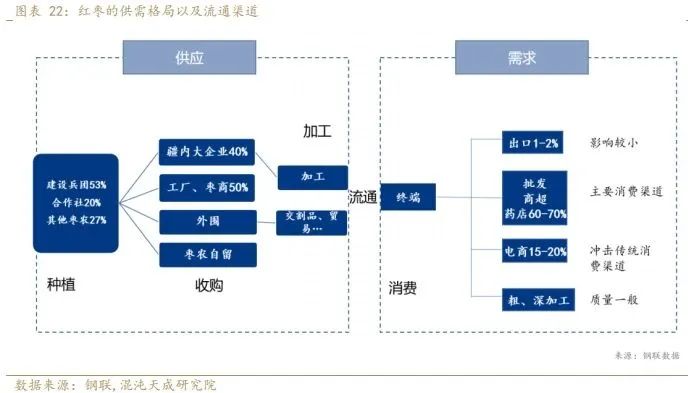

红枣的消费端由于区域分布广、产品种类繁多、销售渠道分散等特点,并没有很好的数据统计,从销区调研情况来看,按照流通渠道来划分,线下流通仍占大头,预估在7成左右,线上占比逐年在增加;从产品来划分,粗深加工约占3成,原料枣占7成;从终端来说,直接食用以及煲汤煮粥约占5成,零食(枣仁派等)约占3成,其他药用、火锅、泡茶等约占2成。

红枣作为非必须消费品,具有一定非刚需的特征。零食板块占比3成,这一部分了解下来,整体仍是维持增长的,并且原料端红枣基本上是最便宜的,可替代性不强,最多是等级上的替代,保守预估零食板块这一部分消费持平;原料枣占比7成里面,有一部分人对红枣有特定的消费习惯,目前终端价格上升幅度不大,这一部分消费最多会受到整体消费支出下降的影响,我们预估这一部分刚需比例在50%,下降幅度预估10%;另一部分人对红枣的消费非刚需,属于被动消费,这一块受到渠道利润影响较大,即渠道利润被极度压缩后,展示以及推广的减少,会打掉一部分消费,这一块比例也预估50%,下降的幅度预估在30%。

整体来看,在终端价格变动不明显的情况下,居民支出意愿的下滑以及渠道利润的极度压缩能影响的消费占整体比例预估约15%。

3.4 今年替代品同样减产,目前价差有所收敛

据了解今年新疆骏枣减产幅度在30%-40%,今年骏枣收购价格低点在7-8元/公斤,均价10元/公斤以上,去年收购平均7元/公斤,涨价幅度在40-50%,而新疆灰枣减产幅度更大,收购价格几乎翻倍,另外据了解,沧州金丝小枣,陕西、山西等地的红枣均出现大幅减产的情况。

从历史数据上看,灰枣和骏枣价格趋势基本一致,目前灰枣与骏枣价差几乎收敛,骏枣价格没有期货影响,相对走势更加平稳,对于灰枣未来现货行情的参考意义很强。

3.5 红枣的出口呈现逐年递增趋势,但目前占比不大

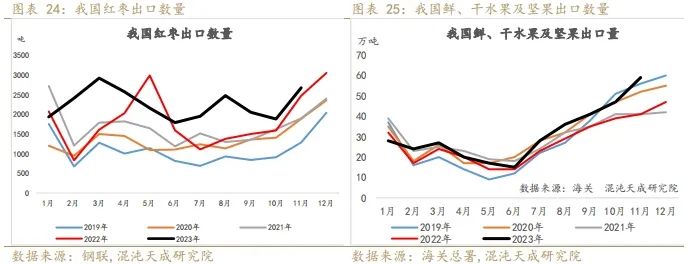

2023年我国红枣出口量约2.8万吨,同比增加约25%,占比灰枣产量约4.6%,总体占比不算大,但呈现逐年递增的趋势,并且增速明显大于我国鲜、干水果及坚果出口的整体增速。

四

库存和价格

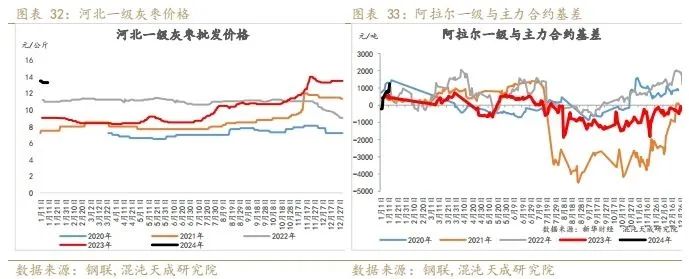

按照如意坊到车辆来统计,从2023年11月1日开始至2024年1月12日,广东如意坊到车388车,去年同期2022年11月1日至2023年1月12日,如意坊到车369车,同比还略有增加,从卓创的周度交易量上也能看出来,去年疫情封控确实影响了一段时间走货,然后疫情放开后下游集中备货,并且害怕物流再出问题,甚至有一些超额备货。

从备货周期来看,2022-2023产季集中下树时间在12月底,而春节时间是2023年1月22日,这个备货周期最多1个月,加上前面结转库存低,等外枣的价格都很高,积累的需求集中释放,直观感受上来说就是走货快。2023-2024产季,减产的发酵从7月就开始了,下树的时间在2023年11月份,春节的时间在2024年2月10日,这中间大概有3个月的备货周期,并且下游一直非常谨慎的备货,也不用担心物流的问题,维持随卖随买。

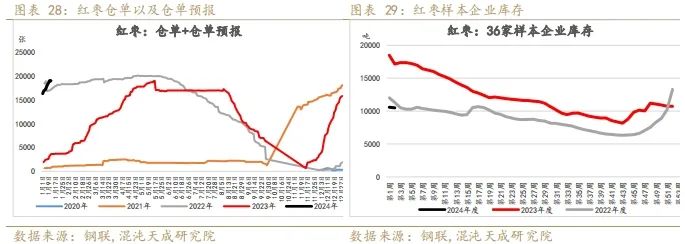

2023-2024产季仓单注册量创下同期新高,部分原因是前期较早参与套保的企业必须得参与实物交割,另一方面是参与期现主体的增加,这导致盘面一直没有给太高的升水。从样本库存来看,已经处于过去几年最低库存,可以预见的是,仓单注册的越多,将来出的越早,目前市场三级货源已经不多,仓单开始少量流出。

从新季红枣下树以来,销区价格经历大幅涨价后,随着下游的谨慎备货,低成本收购的货源利润较高,出货意愿强,现货价格出现回落,幅度在500-700元/吨,盘面大幅回落后,新季收购的红枣现货波动并不明显,市场注入了一定年后现货大跌的预期。

从2021-2022产季来看,同样是大幅减产的年份,同样是年前现货小幅下跌,年后淡季现货并没有下跌,只是基差走强,这里面伴随着的是投机以及仓单接货力量的不足,所以在现货变动不大的情况下,盘面的定价波动幅度会比较大。

展望2023-2024产季,春节前的陈货集中抛售,仓单的集中注册,下游维持低库存谨慎备货,相当于利空的集中始放,盘面注入了节后现货大幅跌价的预期;从现货的角度,参考2021-2022同样大幅减产的产季,春节前同样的现货小幅下跌,春节过后现货维持平稳运行,而2023-2024产季总供应比2021-2022产季少了接近20万吨(约3成),而且仓单注册量差不多,理论上现货紧缺的时间会提前,仅仅按照季节性淡季的规律预期春节过后现货大跌,可能是目前市场最大的预期差来源,我们认为节后现货下跌预期交易相对比较充分,可以考虑逢低买入。

五

总结

在国内大部分商品仍处于产能过剩的阶段,红枣作为季产年销的可选消费品,在2023-2024产季供需格局出现明显变化,供应端大幅减产4-5成,需求端假定维持不变的情况,会出现迷人的供需“缺口”,收购季行情的初演,收购价格大幅上涨,并且货权相对集中,2023-2024产季现货牛市格局显现。

红枣的供应端经历过产业转移和大幅去产能后,国家战略也从经济作物转向粮食安全,另外考虑到2022-2023产季枣树发生冻害(面积约占5%-10%),红枣的有效种植面积预计将继续维持缩减。单产的影响一方面是种植积极性,一方面是天气,展望新一产季,种植积极性在高价的刺激下将有所恢复,关键生长期天气的影响权重更大,7-8月份将对新的作物年度产量进行预估。

红枣作为非必须消费品,同时直接替代品不多,我们认为中长期的需求与人口结构有关,近2-3年来看,婚庆、煲汤、滋补、送礼等需求将有所恢复;另外需要格外注意的是红枣的非刚需特征,我们预估在目前终端价格变动不明显的情况下,居民支出意愿的下滑以及渠道利润的压缩可能影响的红枣消费量占整体比例约15%,这一降幅不足以抵消本产季供应端的降幅,仍需要看到终端价格的上涨进一步抑制消费,测试红枣的消费弹性。

行情节奏上,红枣下树货源完成转移以后,矛盾转向需求端,国内整体宏观消费预期悲观,叠加春节前的陈货集中抛售,仓单的集中注册,下游维持低库存谨慎备货,这相当于利空的集中释放,盘面注入了节后现货大幅跌价的预期;从现货的角度,参考2021-2022同样大幅减产的产季,春节前同样的现货小幅下跌,春节过后现货维持平稳运行,而2023-2024产季总供应比2021-2022产季少了接近20万吨(约3成),而且仓单注册量差不多,理论上现货紧缺的时间会提前,仅仅按照季节性淡季的规律预期春节过后现货大跌,可能是目前市场最大的预期差来源,我们认为节后现货下跌预期交易相对比较充分,可以考虑逢低买入,另外,7月份新产季定产的时候,如果不出现极端天气,可关注远月的正套机会。

12

张磊Z0019369

华东理工大学金融硕士。注重基本面分析,致力于以求真务实的态度在细节中发现机会。