Mysteel:建筑原材料周报(8.22-8.26)

核心观点

基本面情况

当前建材走势震荡偏强。目前来看,随着“金九银十”的来临,全国气温的整体下降,需求端有望短期出现阶段性集中释放,对于价格将有一定拉动作用,预计本周建材品种整体继续震荡偏强。

建筑行业方面

短期极端天气依然存在,疫情反复、资金不到位影响项目进度,随着高温、台风天气影响退出,建筑业市场需求有望止跌回暖,但需求填补难言乐观。

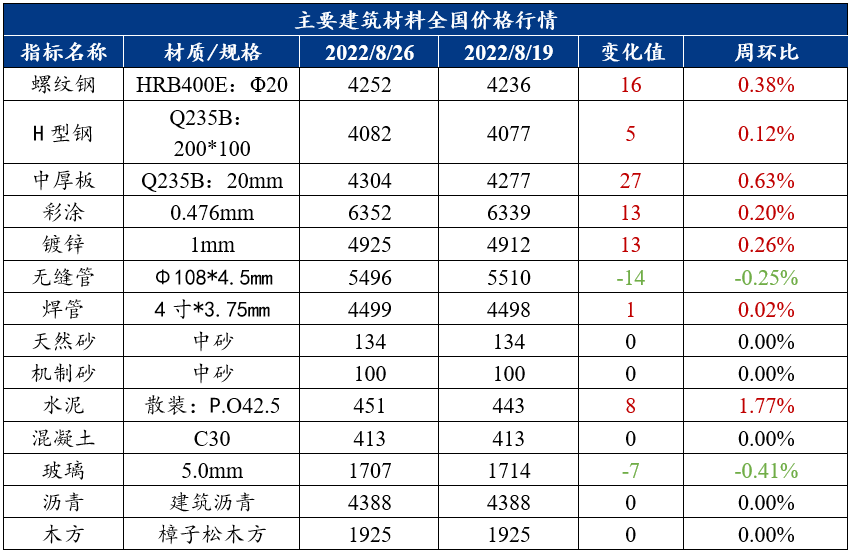

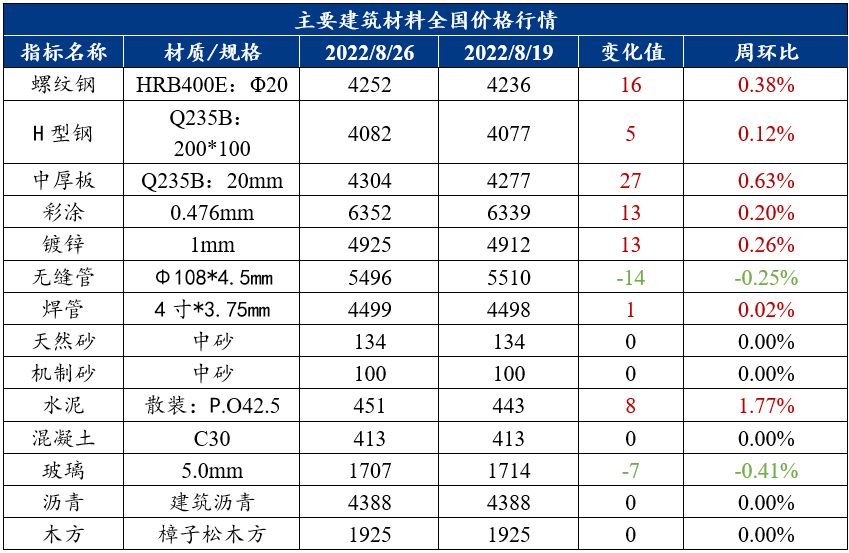

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:需求端有望释放,预计短期螺纹钢偏强运行

上周建筑钢材运行逻辑分析

上周螺纹钢价格稳中偏强。供应方面,上周螺纹钢产量继续增至269.46万吨,环比增加4.28万吨,长流程钢厂铁水逐步饱和,支撑轧机设备原料供应缓慢提升,支持产量继续上升,电炉厂受电力短缺的影响生产受限,目前产量虽持续提升,但与往年相比依旧处于偏低水平;库存方面,上周螺纹钢总库存721.41万吨,环比减少15.26万吨,厂内库存出现了近三周来第一次累库,但由于厂库处于低位,库存压力不大,而社会库存持续去化,降幅有所收窄;需求方面,上周表观需求环比减少了26.53万吨,主要由于下游受到南方高温、北方多雨的影响,施工进度放缓。

本周展望

产量方面,利润导致钢厂复产积极性回升,但由于政策及电力紧张影响,钢厂提产积极性不高,产量短期仍有回升空间;库存方面,降库速度明显放缓,市场开始担忧进入旺季之后出现累库的现象,但就目前趋势来看,后期仍将维持持续去库状态,钢厂及库存压力均将进一步得以缓解;需求方面,随着全国气温的整体下降,需求也将陆续释放,后期消费依旧值得期待。

综合来说,在需求未出现进一步好转的情况下,市场拉涨的信心整体偏弱,随着“金九银十”的来临,需求端有望短期出现阶段性集中释放,对于价格将有一定拉动作用,预计后期螺纹钢现货价格整体偏强运行。

2. 中厚板

周度观点:需求有待释放预期,中厚板或小幅探涨

上周中厚板运行逻辑分析

上周中厚板全国均价小幅下跌。

供应及库存方面,近两周中板产量小幅增加,对于需求较弱的当季,不利于库存下降的态势,但从贸易环节来看,市场压力并不大,钢贸商持续延续低库存周转,去库的缓慢导致目前中板的现货市场资金流通压力尚存。

需求方面,市场成交表现不及预期,下游需求较为疲软,成交多集中在刚需采购,短期仍需观察9月需求恢复情况。

市场方面,由于近期市场新资源到货不多,随着逐步去库存,多数商家中厚板现货库存下降,且部分规格已出现紧缺,因此伴随着整周盘面震荡上行,贸易商主流报价跟随小幅拉涨,不过全周市场现货成交表现一般。

本周展望

供应方面,中厚板产量延续下降的趋势,短流程钢企由于前期成本过高,部分仍处于停产的状态。此次电力问题对于中板品种影响有限。但是由于中板目前利润相对可观,钢企的生产积极性仍高,供给端仍将维持偏高的水平。

流通方面,临近月底,贸易商以回笼资金出货降库为主,库存偏高的商家有暗降销售的情况,由于 8 月份钢厂订单情况尚可,出厂价格相对坚挺对市场起到了一定的支撑。

需求方面,由于电力问题对于加工企业影响较大,江苏等地终端需求偏差,采购意愿不强。但是高温天气马上褪去,需求旺季有望带来补库的预期,预计后期需求有待释放。

综合来看,预计本周中厚板行情或将小幅探涨。

(二)其他建材

1. 水泥

周度观点:上周水泥价格稳中偏强,预计本周价格继续强稳运行

上周水泥运行逻辑分析

上周全国多地水泥价格上涨,行情稳中有升,截止8月26日,百年建筑网水泥价格指数为452.39点,周环比上升0.24%。成本利润方面,截至8月19日,水泥-煤炭价格差310元/吨,同比2021年下降8.8%。供应方面,全国水泥熟料产能利用率54.45%,较上周上升0.44%。库存方面,全国水泥熟料库容比65.87%,较上周小幅下降2.41%。需求方面,8月16日-8月22日,水泥企业出库量785万吨,环比上升0.77%,连续两周回落后小幅回升。高温、限产导致局部区域供需双弱,不过在优先保供重点工程及新项目开工拉动下基建需求止降回弹,而房建需求则继续下滑,民用市场暂时保持平稳。

本周展望

短期会开始多地陆续结束错峰生产,供应端有所补充,北方冷空气总体趋于活跃,预计台风将在25日影响全国多地,南方地区高温逐渐消退,下游施工进度恢复正常,部分项目或将提速。另外新项目陆续启动逐渐拉动需求回升。供需向好,高温极端天气影响逐步减小,9月多地新项目陆续开工,需求逐步好转,预计水泥价格行情稳中有升,但涨幅有限。

2. 混凝土

周度观点:上周混凝土价格弱稳运行,预计本周价格或继续持稳

上周混凝土运行逻辑分析

截至到8月26日,百年建筑网统计全国混凝土C30均价为429元/方,周环比下跌0.09%。目前市场需求提升一般,原材料价格止跌回升趋势下,混凝土价格调整空间继续缩小。发运方面,本轮周期内国内多地高温天气仍在,企业资金问题仍未有明显缓解,混凝土发运量依然未能进入上行通道,继续低位小幅震荡。

本周展望

上周中后国内高温天气陆续退场,多地迎来雨水天气,短期内各地用电影响会陆续减少,但目前房地产项目恢复情况仍未有明显好转,资金压力依旧,混凝土企业继续呈谨慎态度,部分企业重心开始像基建项目转移,但短时间内混凝土增量仍然有限,目前多地水泥价格开始上行,但混凝土价格跟调空间有限,短时间内国内混凝土发运量维持低位小幅上行趋势,混凝土价格继续以稳为主。

三、建筑行业动态热点信息一览

建筑业

1、房地产施工需求低迷,截止8月24日,据百年建筑网调研调研国内368家混凝土企业显示,国内混凝土发运量为258.72万方,其中输送于基建项目占54.93%,房建项目为45.07%。整体来看,作为混凝土需求大户的房建市场今年乏力明显不足,房建市场需求表现不理想,而今年大力发展基建的趋势,从本次调研数据也能体现出来。

今年夏季,长江流域多地气温突破历史极值,南方部分地区极端高温天气导致下游施工进度更加缓慢,前期已有部分资金较差的项目借此出现停工现象,而近期由于电力紧张水泥供应受限,停工情况继续增加。虽然传统“金九银十”即将到来,但是目前来看房地产市场仍在持续降温,目前市场活跃度不足,地方稳楼市政策在不断出台,政策力度也在不断加大,整体来看,市场正在稳民心,促交房,实际后期房市资金问题走向仍有待各项政策落实。随着九月的到来,后期部分项目进度会略有加快,但是传统施工旺季或并未如约而至,因此房建需求填补有限。

2、基建钢需止跌回暖,本周(8月19日-8月25日)全国319家砂石矿山厂和加工厂出货量为1516.55万吨,周环比上升0.38%;产能利用率为36.44%,周环比上升0.48个百分点。8月16日-8月22日,水泥企业出库量785万吨,环比上升0.77%,连续两周回落后小幅回升。当期水泥直供量为228万吨,环比回升3.64%。

本周多地陆续退出高温天气,但南方遭遇强台风影响,叠加限产导致局部区域供需双弱,不过在优先保供重点工程及新项目开工拉动下基建需求止降回弹。近期部分市场有新项目陆续开工,拉动基建需求回暖。国家统计局数据显示,7月水泥产量为1.92亿吨,同比减少7%;1—7月产量为11.63亿吨,同比减少14.2%。预计下周基建需求继续小幅恢复,北方冷空气总体趋于活跃,预计台风将在25日影响全国多地,南方地区高温逐渐消退,下游施工进度恢复正常,部分项目或将提速。另外新项目陆续启动逐渐拉动需求回升。

如需相关的建筑材料月报,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!