Mysteel:船舶原材料周报(8.22-8.26)

核心观点:上周钢铁市场价格震荡上涨,其中板系反弹幅度居首,管系微幅下跌。当前基本面总体较前期有明显改善,总库存去化继续,部分品种产量有所回升,但仍在合理范围内,反弹态势有望保持;有色方面,上周电解铜价格延续上涨态势,下游铜加工费出现回升,因从而使终端接货表现不强;铝价也是偏强运行,西南电解铝减产导致局部区域供应偏紧。

就上周钢材市场而言,钢厂产量仍将因检修结束而增加,但增幅受到即期利润不稳定的抑制,钢厂产销平衡依旧可以保持,社会库存仍将继续如化,基本面总体稳定。预计本周国内主要钢材品种价格仍将震荡上行;有色方面,近期下游接货意愿开始减弱,短期铜价上涨空间受限,虽有库存利好支撑,但铜价上涨出现乏力,预计近期铜价窄幅震荡为主;国内多地疫情管控升级,铝产品汽运影响较大,而需求端型材订单天数环比有所增加,预计短期铝价维持震荡走势。

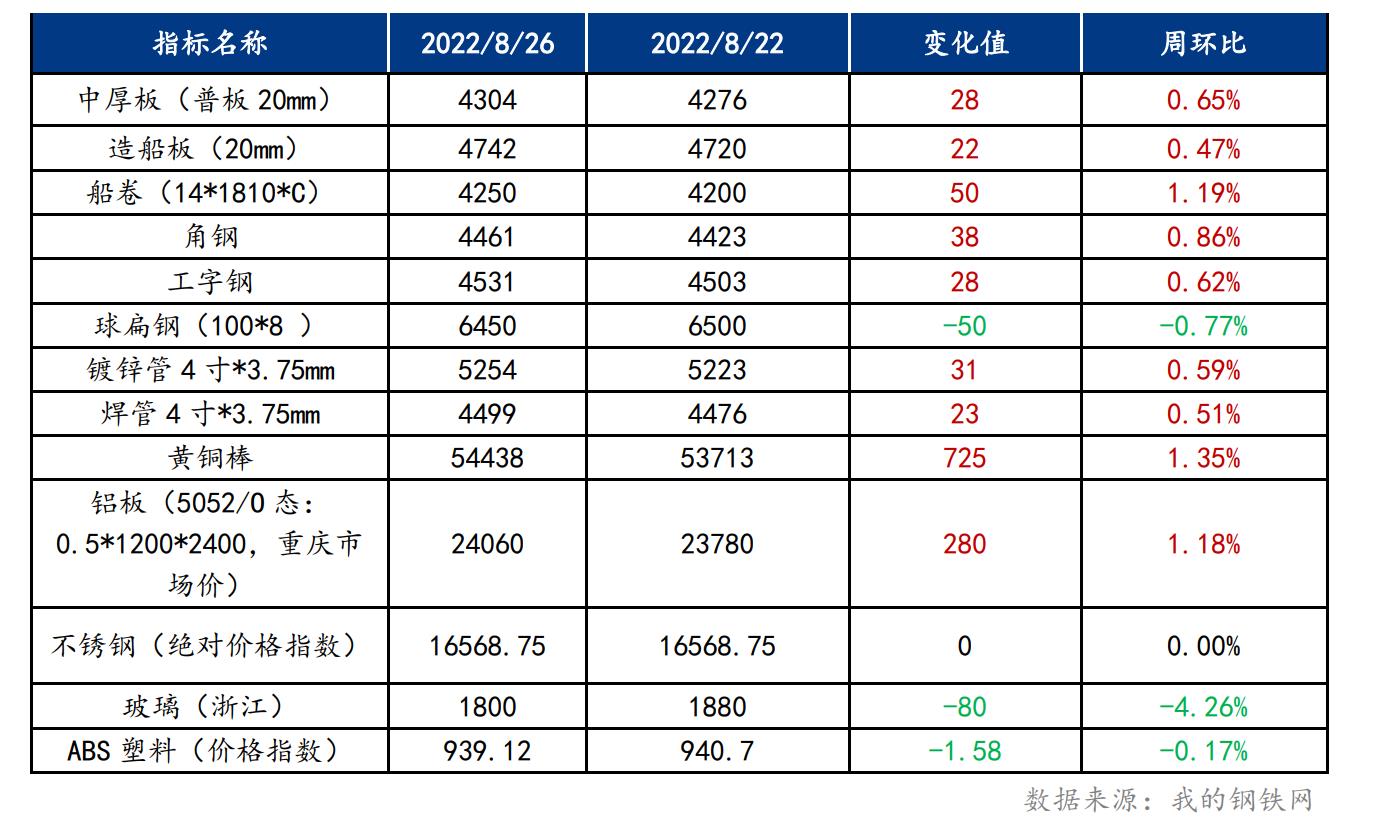

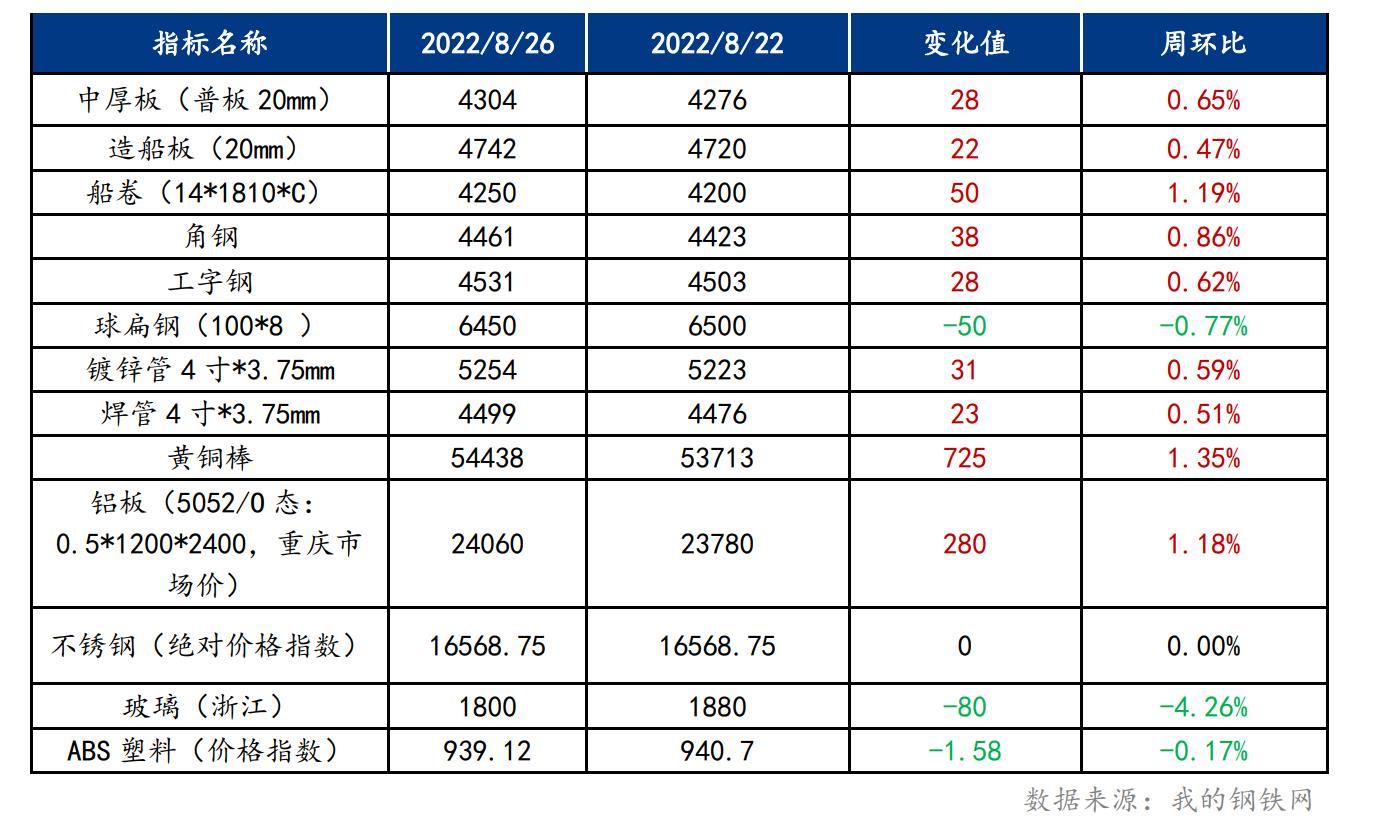

一、原材料品种价格监测

截止2022年8月26日,各原材料当日即时价格以及价格周环比情况如下:

二、船舶行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中板价格小幅回升 预计本周将震荡偏强运行

供应方面,上周中厚板产量140.74万吨,周环比减少2.79万吨;库存方面,钢厂库存80.98万吨,周环比增加0.62万吨,社会库存118.77万吨,周环比减少1.74万吨,总库存201.29万吨,周环比减少0.65万吨。中厚板产量延续下降的趋势,短流程钢企由于前期成本过高,部分仍处于停产的状态。中板目前利润相对可观,钢企的生产积极性仍高,供给端仍将维持偏高的水平。由于限电对于加工企业影响较大,江苏等地终端需求偏差,采购意愿不强。但是高温天气马上褪去,需求旺季有望带来补库的预期,预计本周中板价格将震荡偏强运行。

主要内容摘要②——型钢:供应增速较快抑制钢价,型钢价格或趋弱运行

上周行情止跌反弹,但品种间出现分化,长流程钢厂利润回升,产量增幅较快限制H型钢价格上涨空间,价格波动多平盘,工角槽品种厂库压力增加,而H型钢社库压力增加。原料方面,调坯型钢厂产能利用率显著提高,成交尚可,采坯量稳定增加,需求端江苏及周边调坯轧钢企业开工率及产能利用率略有增加;供应方面,供应方面来看,轧钢厂和长流程高厂供应增速过快,受利润和去库影响,产量增速或放缓;库存方面,产量连续2周增加,社库和厂库将会承压。综合来看,本周型钢产业压力重心再次回到上游端,社库和厂库去库速度放缓,整体价格下行压力明显增加,加上期货盘面难有提振,市场情绪偏空为主,综合预计,本周国内型钢市场价格将趋弱运行。

三、船舶行业原材料基本面分析——有色篇

主要内容摘要③——铜:上周电解铜价格延续涨势,预计本周价格将窄幅震荡为主

上周电解铜价格延续上涨态势,电力供应紧张导致西南冶炼厂受影响较大。目前来看,消费面已经开始受电力供应紧张影响,铜价上涨影响终端产业拿货需求,加上现货原料电解铜升水坚挺,导致下游铜加工费出现回升,因从而使终端接货表现不强。国内市场库存及保税库依然处于去库态势,不过近期下游接货意愿开始减弱,短期铜价上涨空间受限,虽有库存利好支撑,但铜价上涨出现乏力,预计近期铜价窄幅震荡为主,铜价在64000-66500元/吨徘徊。

四、船舶行业动态热点信息一览

1.6艘全球最大LNG动力船订单!商船三井首次在中国船厂下单

为完成2030年之前投入90艘LNG动力船为目标,日本航运巨头商船三井开始加速扩大其LNG动力船船队,并且首次在中国船厂订造6艘LNG动力油船和散货船,这也是目前全球最大的LNG动力油船和散货船。

2.中国新造船价格指数已连续21个月上涨

航运咨询机构克拉克森数据统计显示,7月份全球新船订单82艘,其中中国船厂接获46艘。今年1-7月新船订单812艘,中国新签订单422艘,造船新订单数量继续保持大幅领先。此外,7月份的散货船、油船新船价格指数继续保持环比小幅增长。最新一期中国新造船价格指数(CNPI)也已实现连续21个月上涨。

如需船舶行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。 感谢阅读!