LPG节后前景光明_申万期货_商品专题_能源化工

正文

01

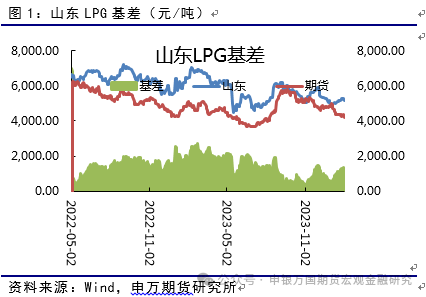

现货先跌后涨

1月国内民用气市场先跌后涨,醚后碳四稳中偏好运行。国内民用气月均价为4853元/吨,较上月均价下跌277元/吨,跌幅为5.40%;国内醚后碳四月均价为5036元/吨,较上月均价下跌242元/吨,跌幅4.59%。受供需面表现不同,本月国内民用气先跌后涨,醚后碳四则在企稳后进入慢回弹阶段。民用气方面,本月国产气商品量仍偏高位,加之进口气到港量增加,导致市场供应水平提升,而前期气站备货意愿欠佳,厂家为避免累库风险,不断让利,民用气成交重心下移明显。到了中下旬,终端择机低价补货,且原油呈现偏强走势,国际消息对市场形成利好支撑,带动交投氛围好转。醚后碳四方面,主要由于下游深加工装置开工负荷率有所提升,带动市场需求增加,工业气市场呈现温和向上整理行情。

国际方面,2024年2月丙、丁烷CP稍有下调,丙烷预估为600美元/吨,较上月下跌20美元/吨;丁烷预估在615美元/吨,较上月下跌15美元/吨。丙烷折合到岸成本预估在4975元/吨左右,丁烷到岸成本预估在5132元/吨左右。卓创资讯认为2月CP预期下调但幅度有限的影响因素主要有以下几个方面:第一,需求端影响,国内PDH装置理论利润情况稍有改善,且考虑石脑油与液化气裂解方面的经济性,远东市场部分企业或将进行切料或者备货操作,但考虑中国春节假期影响终端需求欠佳,且印度市场需求一般,对外盘价格支撑力度有限;第二,供应端影响,虽有消息称中东部分装置计划检修,供应或将缩减,但考虑现货市场供应充裕,对外盘影响作用有限;第三,国际冷冻货船运费用下降,带动企业采购积极性,对外盘价格形成支撑;第四,国际原油影响,月内中东扰动频繁叠加美国极寒天气影响,原油供应偏紧,国际油价整体呈现震荡偏强行情,对外盘价格形成有力支撑。

02

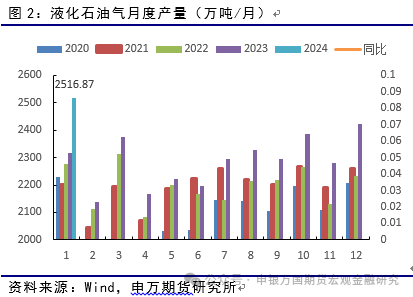

供应小幅增长

03

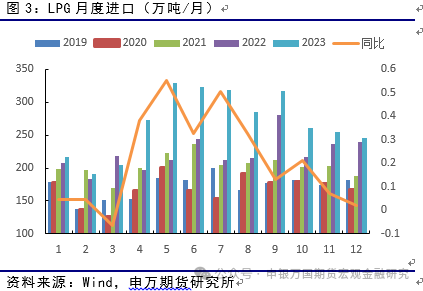

12月进口小幅减少

2023年12月中国LPG进口总量在249.175万吨,较11月份进口量减少8.234万吨,环比下降3.20%;与2022年12月相比,进口量增加5.792万吨,同比增长2.38%。2023年中国累计进口LPG总量为3267.620万吨,较2022年全年进口量增长576.104万吨,增幅21.40%。从不同税则号产品来看,12月进口液化丙烷191.849万吨,环比减少16.867万吨,变化幅度为8.08%,同比减少3.130万吨,变化幅度为1.61%;进口其他液化丁烷共计53.332万吨,环比增加8.046万吨,变化幅度为17.77%,同比增加8.128万吨,变化幅度为17.98%;未列名液化石油气及其他烃类气进口量较少;液化乙烯、丙烯及丁二烯进口量为3.520万吨,环比增加4.23%,同比增加10.01%。

04

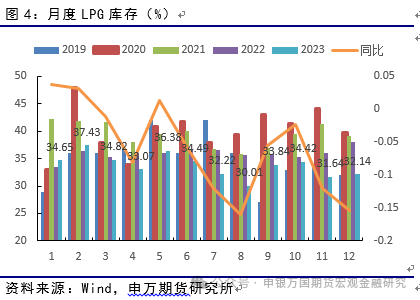

库存

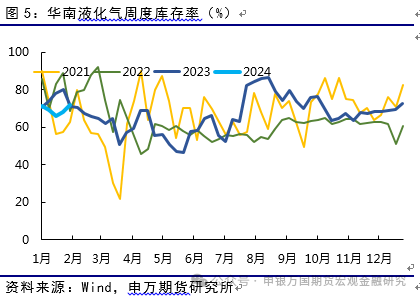

1月份国内液化气炼厂库容率先增后降,呈浅“倒V”型形态,库容率值波动不大。截至1月29日统计数据显示,LPG炼厂月均库容率为32.81%,较上期均值相比,升高0.54个百分点。统计当前月末库存为30.10%,较月初下降2.06个百分点。1月炼厂月均库容率较上月有所升高,但从月末点库存值表现来看,1月月末库容率较月初有一定下降,从具体数据表现来看,中旬过后炼厂库容率开始缓慢下降,月末库容率控制在3成左右的水平,库存压力得以有效释放。

进口气库容率方面,同样呈现先增后降的特点,尤其中旬库容率达到近俩月高点,下旬库容率下降较为明显。截止到1月25日统计数据显示,1月国内主港平均库容率为51.45%,较上期均值上升1.58个百分点。

港口库容率先增后降,但较上月均值比仍有上升,库存压力相对偏高,码头进口量增加是造成库容率回升的主要原因。截至1月29日监测数据显示,本月国内主港码头VLGC到港量(含预计到港量)约276.2万吨,较12月实际到港量增加47.9万吨。华南合计到港量71.2万吨,华东124万吨,山东72万吨,华北4.6万吨,东北到港4.4万吨。除了供应端压力偏大以外,国际到岸价格下跌后国内码头采购热情回升,但需求增加不及预期,且国内PDH开工率维持在6成左右的低位波动,直至下旬进口气到港量有所减少,同时叠加下游加大补货力度以及部分PDH开工以后,供需压力缓解,港口库存出现一定下降。

05

总结

供应方面,2月国内液化气商品量略有减少。2月华东地区中化泉州、福建联合和镇海炼化自用预期增加,导致液化气外放水平减少,且2月份因自然日较少,国内液化气商品总量预计将减少,商品总量预计在165万吨附近。进口气方面,1月份进口量偏高,且考虑到国内春节假期影响,预估2月份进口气到港量将有所减少,港口库存压力相对可控。

需求方面,节后集中补货将带动需求有所回升。从节日角度出发,以春节为界,节前市场需求或将呈编辑递减态势,而伴随节间社会库存的有效消耗,节后市场集中返市补货将带动需求稳步回升。同时,部分PDH厂家存在开工计划,整体需求存在乐观预期。

综上所述,2月份国内液化气市场供需基本面存在改善预期。节后市场基本面向好转化。