纸浆基本面修复后或有温和反弹_申万期货_商品专题_能源化工

摘要

国内纸浆经历了2023年的宽幅震荡行情,今年1月盘面价格波动相对较为有限。基本面角度,1月由于消费季节性需求总体下降,国内库存累库为主。但下游纸品类的库存尤其是生活用纸有明显的消化,同时主要纸类仍保有一定的生产利润,产业链角度正在逐步从前期的弱势格局中恢复。同时从全球角度来看,欧洲纸浆港口库存有一定消化,未来由于全球新增产能带来的供给端的压力也在逐步缓解。展望春节后的纸浆行情,我们认为,虽然国内纸浆供需仍有修复消化空间,但国内经济复苏势头确立,将会纸浆提供需求支撑。因此,纸浆盘面在2月下旬修复过后或有温和反弹。

正文

01

纸浆行情回顾

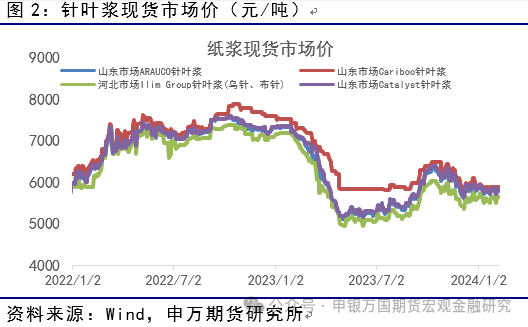

2023年10-12月,国内纸浆盘面自7-9月份的夏季涨价行情之后,价格重心回落下移。基本面角度,前期下游采购原料,终端生产备货需求的支持下,纸浆的现货价格逐步走高。纸品生产企业的开工率也升至高位。采购旺季过后,随着下游备货热度下降,纸浆价格在10月见顶后连续回落,最终在11月末盘面5500元左右暂时获得支撑。连续下跌之后,纸浆的估值被压缩,并且伴随着12月国内商品需求的回暖,国内纸浆价格止跌并再次开始温和反弹。进入2024年1月,国内纸浆盘面价格继续保持低位整理态势,一方面,面向春节的终端备货开工时点较往年更晚,对于纸浆的需求维持。另一方面,经过了去年4季度以来几个月的供需消化,无论是纸浆的库存还是下游纸类纸品的供需格局均有一定的修复和好转,市场的信心也有所恢复。同时,国内经济温和向好,以及欧洲方向的纸浆港口库存数据也有了明显的消化。一定程度上自2022年4季度以来的纸浆全球产能增加推动的供需再平衡,市场已经在逐步消化。综合而言,1月纸浆虽然盘面价格表现一般,但是供需面在逐步修复。

02

纸浆基本面行情解析

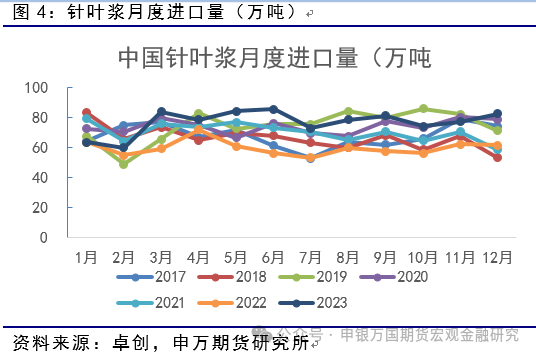

1、12月针叶浆进口量小幅增加

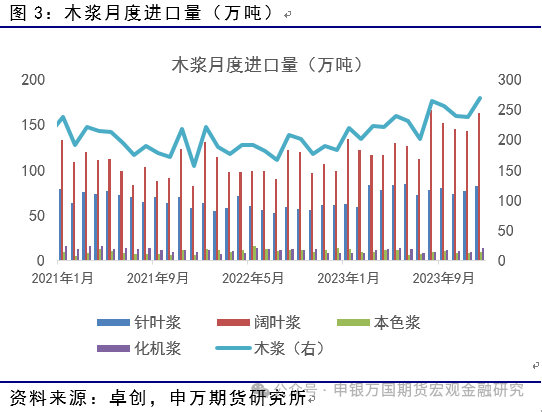

2023年1-12月中国累计进口木浆2813万吨,较2022年的2281万吨,增加了167万吨。细分角度来看,针叶浆在12月进口量达到82.5万吨,为下半年进口量最高。阔叶浆12月进口量163万吨,较11月增加20万吨。2023年全年角度而言,经济复苏依然是主要的基调,同时伴随着全球纸浆(针叶、阔叶)产能的增加,国内进口量也出现了明显的增加。

2、欧洲港口消化明显

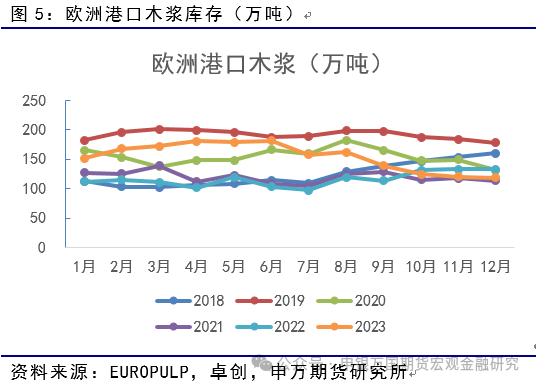

2023年12月,欧洲港口木浆库存为118.38万吨,环比继续下降1.7%,同比下降11.1%。细分国别来看,荷兰/比利时纸浆港口库存环比11月增加1.4万吨,德国纸浆港口库存环比11月增加1.5万吨,意大利纸浆港口库存环比11月下降4万吨。全年角度,12月的欧洲港口纸浆库存为全年最低,表明在当前全球宏观经济恢复确立,同时欧洲地区的纸浆原料库存消化,未来全球供给余量有所降低。

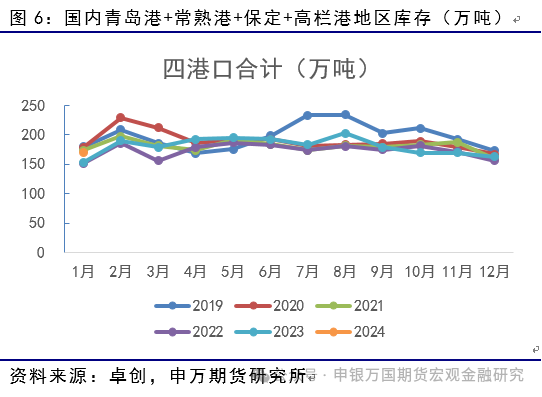

3、国内纸浆港口库存在2023年趋于消化

国内纸浆港口库存来看,自8月份见顶之后,后续逐月均呈现下降的态势。今年1月库存累库,其中青岛港、常熟港和保定地区的库存总量为170.22万吨,环比12月增加7.5万吨,同比23年1月增加17万吨。细分数据来看,常熟港59万吨,环比12月增加6万吨。青岛港96.3万吨,环比12月下降2.7万吨。从2023年全年的趋势角度,纸浆在4季度总体以消化为主。目前1月累库基本体现产业链消费季节性,后续关注2月春节的累库水平。

4、国内纸品总体维持加工毛利

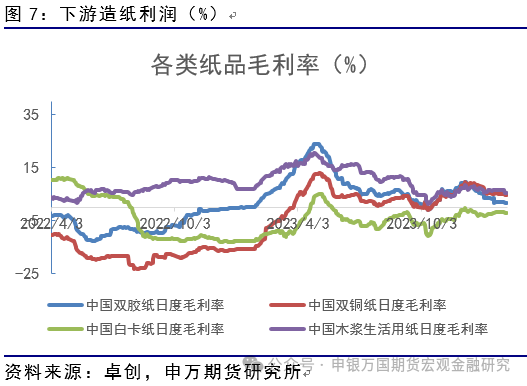

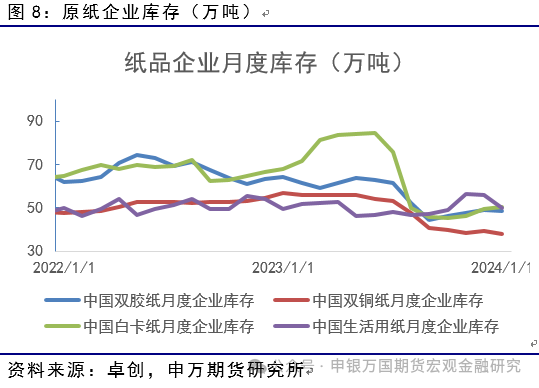

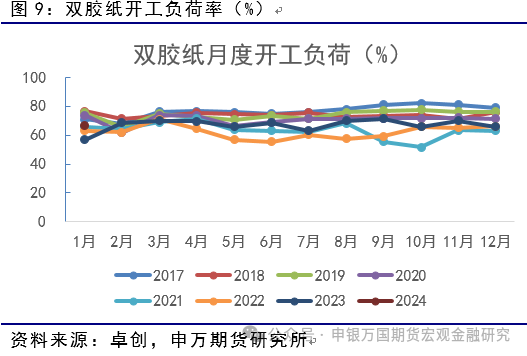

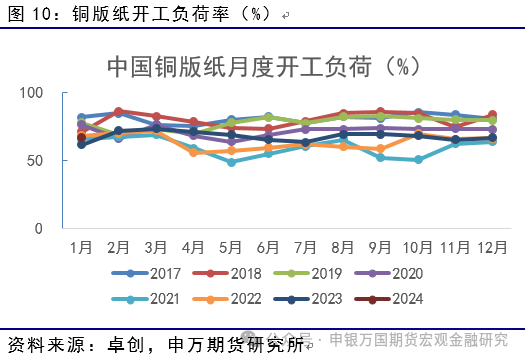

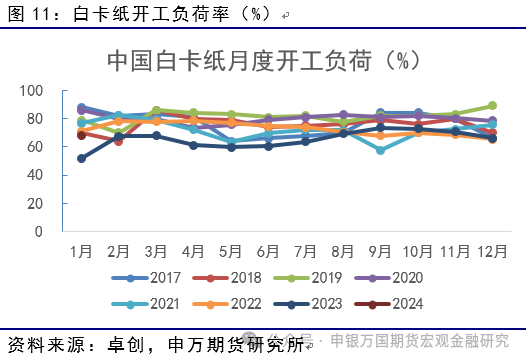

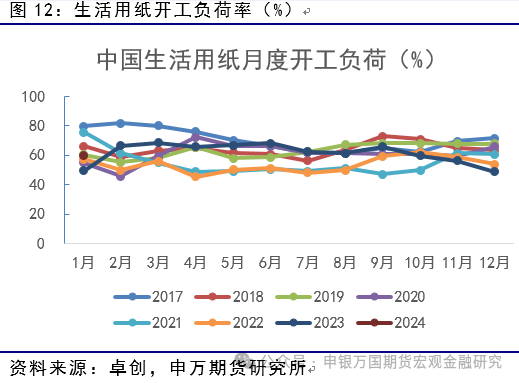

1月国内下游终端开工率总体逐步下行,反映消费季节性。在供需端,主要纸品供需各有不同。其中,生活用纸前期备货累库,1月总体以消化库存为主。不过双胶纸和白卡纸缓慢累库,铜版纸则缓慢去库。其中,双胶纸累库主要受到产量释放带来的压力。白卡纸则属于低供给下的累库。从加工毛利情况来看,目前白卡纸延续了负现金流的情况,双胶纸的毛利率延续下滑。铜版纸和生活用纸的情况总体尚可。综合而言,下游需求正伴随这国内经济的复苏而逐步恢复。虽然部分产业链的供需结构仍处于调整修复当中,但大多数品种生产仍有利润,未来对于纸浆原料的采购形成支撑。

03

投资逻辑与交易策略

国内纸浆经历了2023年的宽幅震荡行情,今年1月盘面价格波动相对较为有限。基本面角度,1月由于消费季节性需求总体下降,国内库存累库为主。但下游纸品类的库存尤其是生活用纸有明显的消化,同时主要纸类仍保有一定的生产利润,产业链角度正在逐步从前期的弱势格局中恢复。同时从全球角度来看,欧洲纸浆港口库存有一定消化,未来由于全球新增产能带来的供给端的压力也在逐步缓解。展望春节后的纸浆行情,我们认为,虽然国内纸浆供需仍有修复消化空间,但国内经济复苏势头确立,将会纸浆提供需求支撑。因此,纸浆盘面在2月下旬修复过后或有温和反弹。

风险提示

终端消费不及预期、汇率意外波动