PVC需求逐步复苏,价格稳步反弹_申万期货_商品专题_能源化工

摘要

2月国内PVC的5月合约走势震荡回升,悄然从5800元回升至6000元关口附近。

正文

01

PVC盘面多头趋势累积

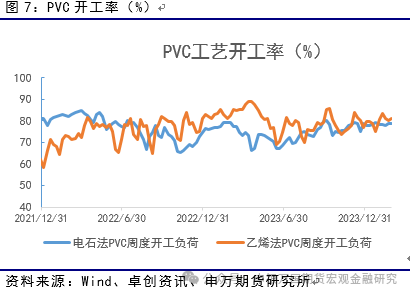

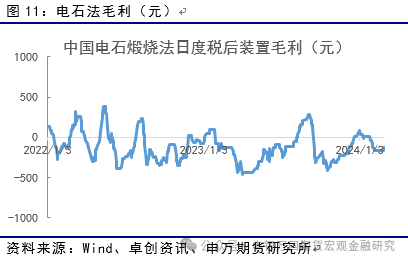

2月国内PVC整体表现偏多,盘面5月合约2次试探了下方5800元的支撑力度,并最终夯实底部后盘面价格逐步回升。基本面角度,PVC国内2月整体开工率维持在79%上下,供给稳定处于高水平。同时,2月月度检修损失量为15.8万吨,小于1月的19.9万吨。在下游处于消费淡季的时段,上游工厂以生产备货为主。据卓创资讯统计,上游样本企业库存在2月增加了约18万吨。另一方面,下游需求在春节前后处于淡季,月度内的开工率为V型表现。2月供需淡季叠加春节长假累库,并终在节后第二周华南地区开始去库,终端需求开始回归。综合而言,2月整固之后,市场空头力量消化彻底。同期,国内合成树脂为代表的工业品整体表现良好。盘面交易上更多是以PVC估值修复(电石成本变化)以及3月之后下游需求复苏程度为主要的交易驱动逻辑。

02

PVC电石法开工率平稳

截止上周末,PVC整体开工率79.47%,环比增加0.2%。电石法开工率78.89%,环比下降0.14%。乙烯法开工率81.18%,环比增加1.19%。装置检修方面,上周黑龙江昊华短期停车,目前已经恢复生产。

03

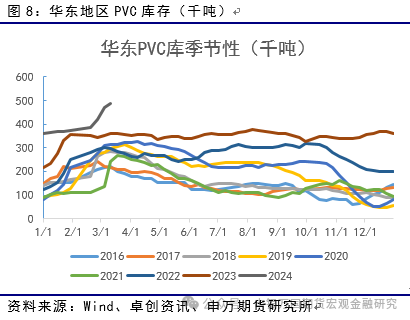

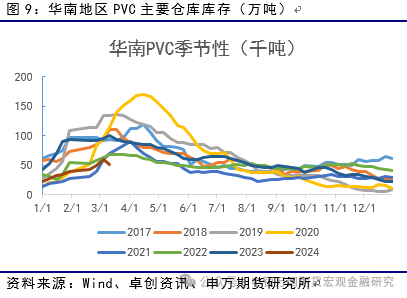

PVC库存2月整体上升

目前,PVC库存环比累库。截止本周,最新主要地区样本库存合计为54.03万吨,环比增加0.81万吨。分地区数据来看,华东地区PVC库存38.71万吨(环比增加14800吨)。华南地区PVC库存5.22万吨(环比下降7400吨)。

04

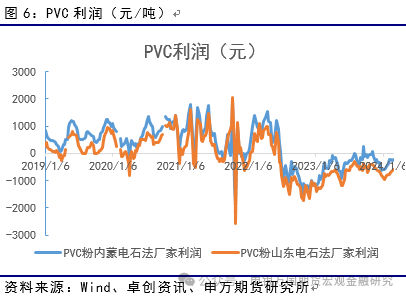

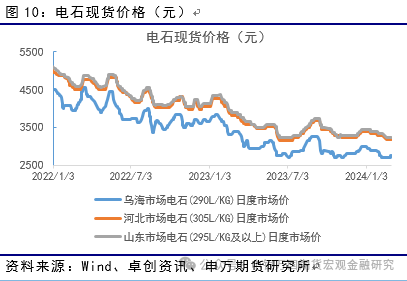

2月电石价格略有下跌

0505

PVC终端需求开始恢复

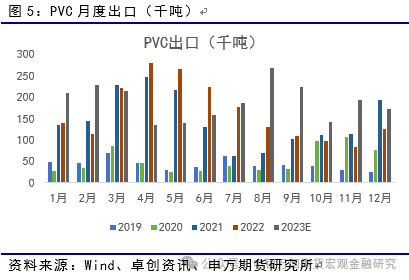

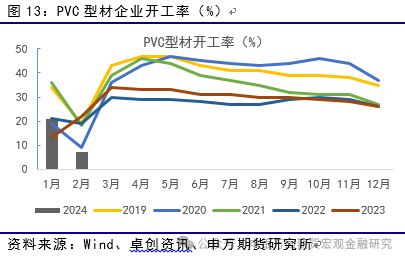

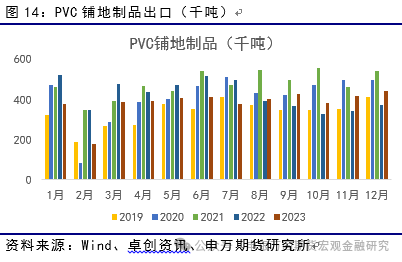

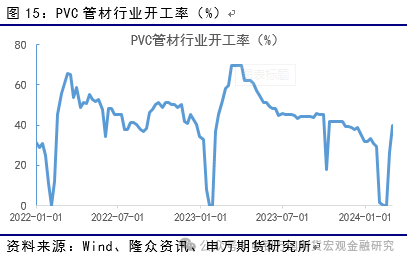

2月国内主要PVC型材企业的开工率下降至7%,1月开工率21%,因春节长假因素提前消化了2月的需求。另一方面,铺地制品出口需求仍在恢复。管材开工率方面,也在上周逐步恢复至40%左右。海关公布的12月出口数据,44.04万吨,环比增加2.17万吨,同比增加7万吨。

06

结论

整个2月,PVC整体以消化整修和修复为主。一方面电石价格松动,PVC端估值有一定的修复。另一方面,长假之后的终端采购需求回归,也是在逐步将年前的消费预期开始兑现。展望后市,3月终端开工的回升使得PVC处于难得的需求与估值同步修复的窗口,趋势角度或延续2月以来的温和反弹的趋势。同时,在仍需要注意盘面在连续反弹之后会有震荡,毕竟PVC的面修复不是一蹴而就的。

风险揭示

1、下游终端消费不及预期

2、PVC粉出口不及预期