关注平衡过程,PVC谨慎乐观向上滚动_申万期货_商品专题_能源化工

摘要

3月接近尾声,PVC盘面倔强表现。不过,现货供需压力依然存在,一方面需要时间让需求跟上,同时也需要时间让即将密集到来的春季检修体现效果。同时,5月合约也即将进入4月的关键时期。展望后市,今年多头的预期暂时已在价格层面兑现。盘面或再一次进入实质性的夯实整固周期,向下成本支撑牢固,向上静待供需的进一步确认。策略角度,谨慎乐观向上滚动。

正文

01

PVC盘面多头驱动逐步兑现

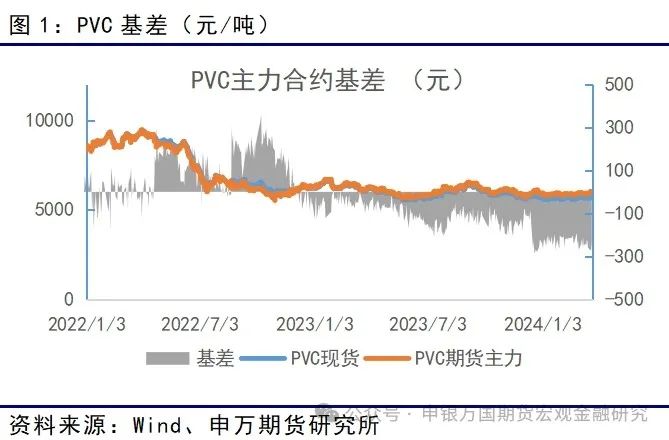

3月国内PVC盘面可谓多空交织,不过最终5月合约攻上了6000元这个关口。基本面角度,2月由于春节长假,市场虽然对于后市尤其是春节后的消费存有乐观的预期,但是价格重心整体仍在5800-6000元以内的区间运行。3月,伴随着下游复工的进行,市场一方面的关注到上游工厂开工率持续处于高位,以及PVC库存的持续回升。但另一方面,以电石为代表的成本也在各种因素下有试探性地涨价,对于电石法PVC构成刚性的成本支撑。不过,刚刚公布的1-2月的PVC粉出口数据来看,虽然较2022年是增加的,但是同比2023年有一定幅度的下降,并且对冲了铺地制品1-2月的出口上升的利好。同时,印度方向上PVC粉的出口可能存在认证的过程,也延缓了出口需求的兑现过程。因此,6000元上方面的盘面也就坚持了2天,再度回落。整体而言,春季检修以及出口预期等潜在多头因素逐步兑现在了5月合约,短期市场焦点回归库存的消化以及春检的实际平衡效果。

02

PVC乙烯法开工率下降

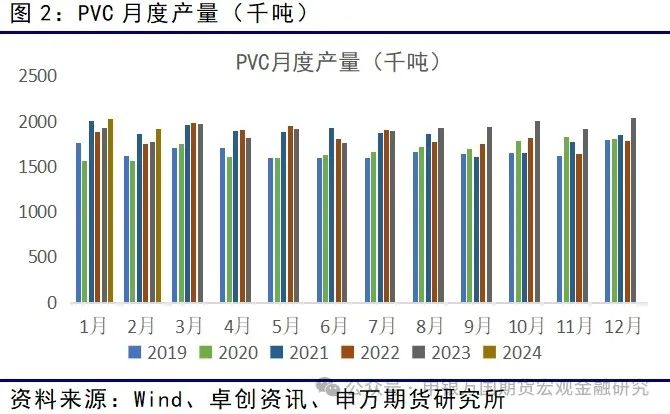

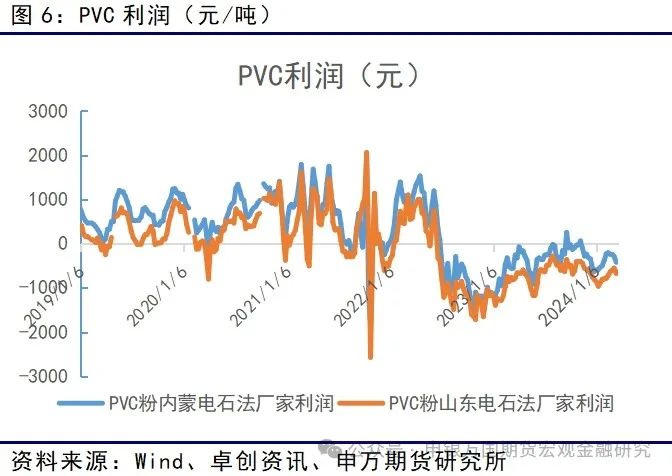

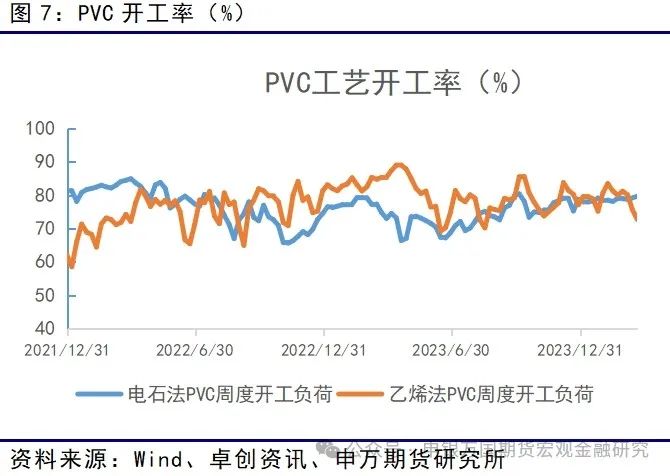

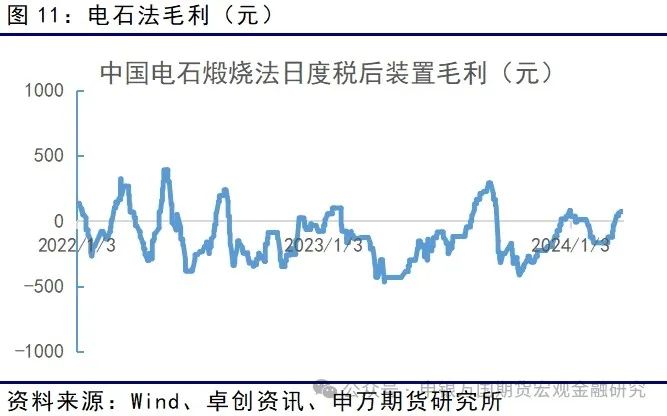

截止上周末,PVC整体开工率77.92%,环比下降0.38%。电石法开工率79.67%,环比增加0.47%。乙烯法开工率72.68%,环比下降2.94%。4月,国内PVC目前有检修装置的有8套,涉及产能约300万吨。生产利润方面,目前电石法PVC重回现金流为负的不利格局。

03

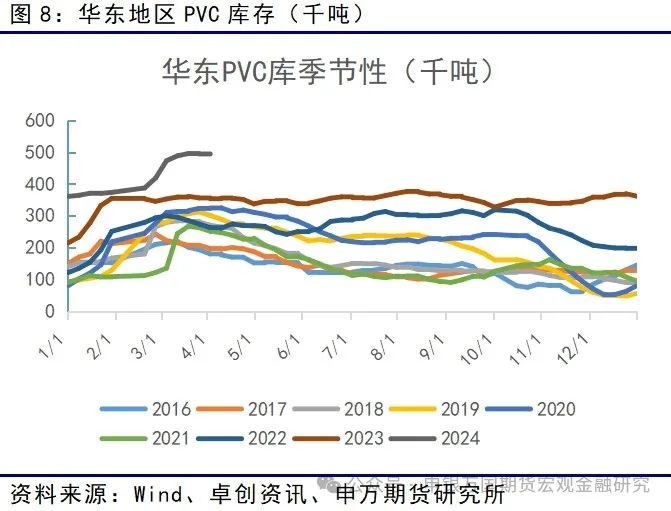

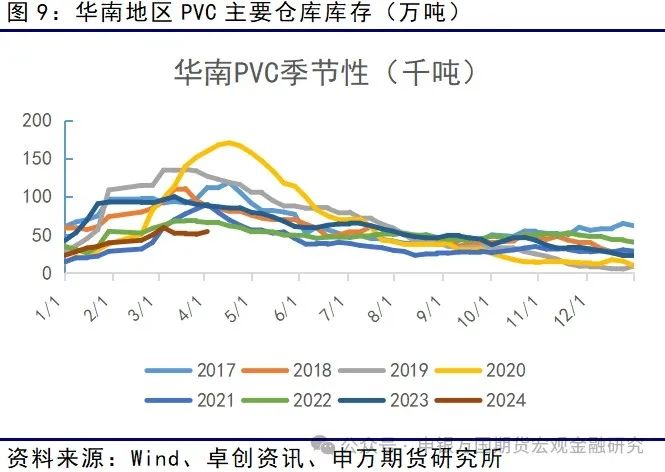

PVC库存3月依然处于高位

目前,PVC库存环比累库。截止本周,最新主要地区样本库存合计为54.91万吨,环比增加0.45万吨。分地区数据来看,华东地区PVC库存49.47万吨(环比增加800吨)。华南地区PVC库存5.44万吨(环比增加3700吨)。

04

3月电石价格试探性反弹

05

PVC终端需求恢复不及预期

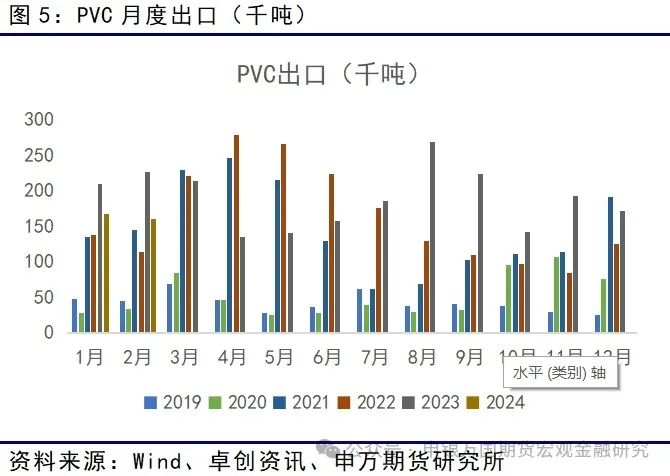

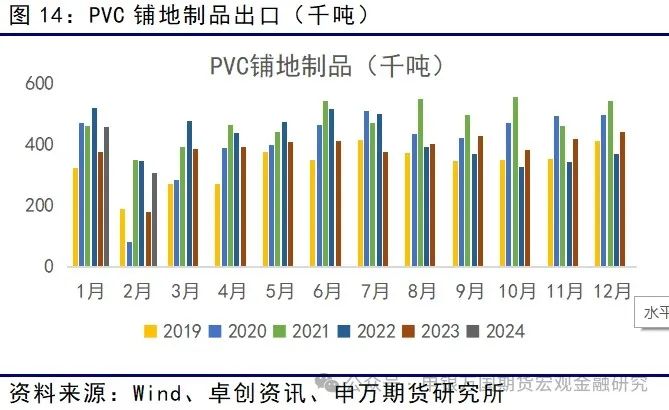

1-2月,铺地制品出口数据公布,同比2023年同期,恢复较为明显需求,纸品出口增加了20万吨。管材开工率方面,也在本周逐步恢复至53.6%左右。不过PVC粉料出口方面,同比下滑较为明显,1-2月合计出口了32.8万吨,同比下降了10.9万吨。也因此抵消了铺地制品出口带来的利好。

06

结论

3月接近尾声,PVC盘面倔强表现。不过,现货供需压力依然存在,一方面需要时间让需求跟上,同时也需要时间让即将密集到来的春季检修体现效果。同时,5月合约也即将进入4月的关键时期。展望后市,今年多头的预期暂时已在价格层面兑现。盘面或再一次进入实质性的夯实整固周期,向下成本支撑牢固,向上静待供需的进一步确认。策略角度,谨慎乐观向上滚动。

07

风险提示

1、下游终端消费不及预期

2、PVC粉出口不及预期