Mysteel:建筑原材料周报(9.12-9.16)

核心观点

基本面情况

当前建材震荡偏弱运行。目前来看,9月上旬地产和基建需求修复表现不佳,消费延续弱势表现,后期强基建弱地产格局继续维持,本周临近美联储9月加息,但国内地产政策的放松一定程度上又将对冲海外利空,预计价格维持震荡态势。

建筑行业方面

进入9月以后气温下降利于施工,短期内建筑业需求处于环比改善状态,局部地区受疫情封控影响市场陷入停滞。钢结构行业订单采购刚需为主,预计9月表现平稳。

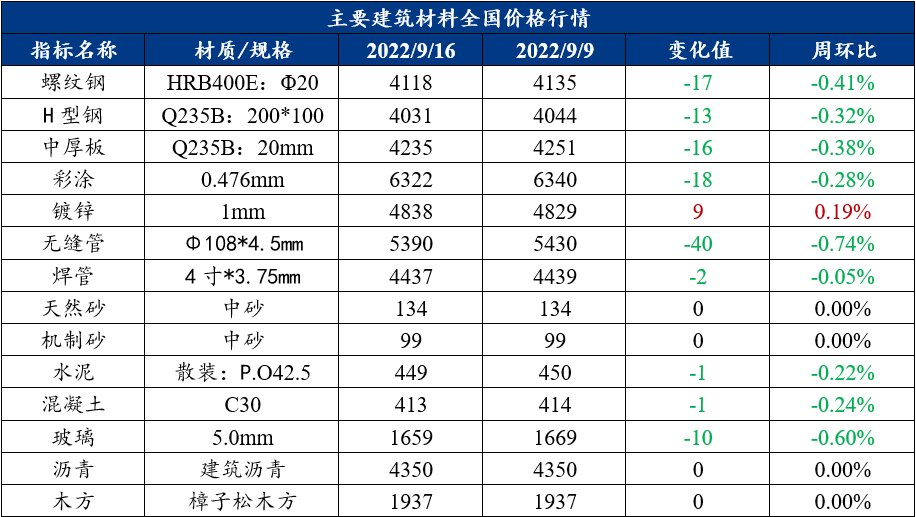

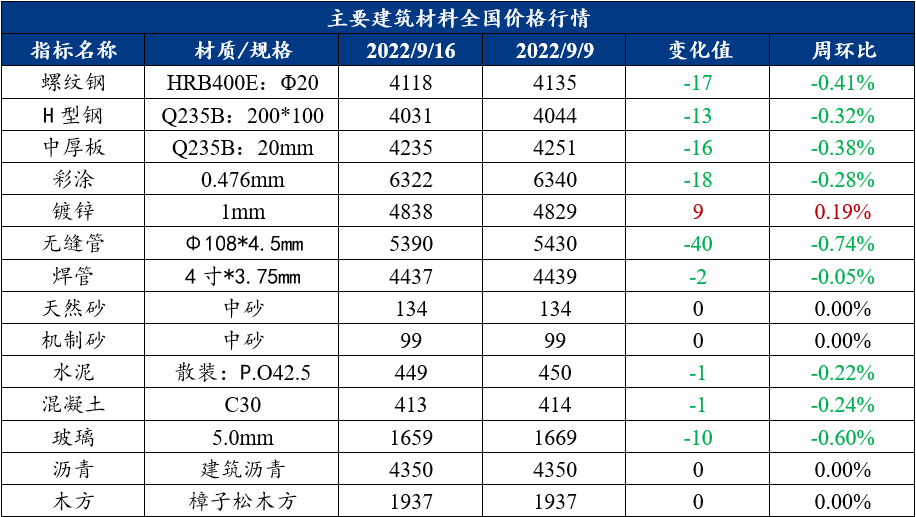

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

周度观点:供需两端变化幅度不大,预计螺纹钢短期窄幅震荡运行整

上周建筑钢材运行逻辑分析

上周螺纹钢价格窄幅震荡运行。宏观方面,周四发布的美国CPI指数降幅不及预期,美联储大幅加息预期增强,市场心态随之出现一定走弱;供应方面,上周产量小幅收窄,产量降至307.08万吨,环比减少0.55万吨,高炉产量增幅有所收窄,电弧炉由于成本偏高以及废钢资源偏紧的问题产量转降,与往年相比,目前供应水平近顶,钢厂复产节奏有放缓迹象,钢厂利润小幅压缩;库存方面,上周总库存721.62万吨,环比增加18万吨,社库止降转增,受疫情及节日影响,库存出现拐点,而且上周沿海地区受台风影响较大,运输受阻;需求方面,上周表需明显下降,消费环比整体回落,市场到货资源增加,下游虽有部分补库但强度偏弱,主要是本周仅有四天,成交量偏低,同时沿海地区的台风阻碍材料进场、影响施工进程。

本周展望

产量方面,目前产量已临近上半年高点,预估本周螺纹钢产量小幅回落;库存方面,考虑到近期多地仍有赶工需求,预估本周库存增幅整体收窄;需求方面,上周需求短期受天气影响恢复受阻,本周有随天气好转恢复的预期,强基建弱地产格局继续维持,短期消费仍将维持在300万吨/周上下波动。

综合来说,宏观因素进一步发酵,下周末面临美联储9月加息,但国内地产政策的放松又将对冲海外风险,预计价格仍将维持低位区间波动。

2. 中厚板

周度观点:市场信心不足,中厚板或窄幅震荡调整

上周中厚板运行逻辑分析

上周国内中厚板市场,整体呈现小幅下跌的态势。

供应方面,上周钢厂周实际产量142.45万吨,周环比增加3.95万吨,产量有所恢复,主要在于部分长流程钢企的检修周期接近尾声;

需求方面,华东地区依旧是价格洼地,叠加近期受到台风的影响,需求释放不及预期,当下处于传统消费旺季,但需求并没有如期释放,疲软的需求改善仍需时间;

市场方面,中板市场到货情况正常,现货库存小幅下降,中秋假期前,补库导致成交有所放量,节后需求跟进慢,价格弱势下跌。终端下游采购积极性欠佳,贸易商持谨慎补货情绪。

本周展望

供应方面,钢厂供应量增加,生产积极性略有好转,但是由于原料成本再次转强,成材利润被压缩,后期钢厂复产进度或受阻,供给端的恢复滞后,对价格起到一定的支撑;

流通方面,需求释放不及预期,市场表现缺乏信心,北方资源只能周边消化,去库速度较慢,制约价格上涨;

需求方面,金九开局表现不佳,市场成交表现偏弱,多数商家对后市信心不足,存在让利出货的情况;

综合来看,预计本周中厚板市场价格窄幅震荡调整为主。

(二)其他建材

1. 水泥

周度观点:上周水泥价格稳中有升,预计本周价格窄幅震荡

上周水泥运行逻辑分析

上周全国多地水泥价格涨跌互现,行情稳震荡上升。供应方面,全国水泥熟料产能利用率71.79%,周环比上涨16.3%。库存方面:全国水泥熟料库容比63.49%,周环比下降4.15%。需求方面,部分区域各类不利因素解除,基建需求稳步增长;利好政策支持下市政项目发力, 房地产方面暂无变化,房建整体需求环比提升;民用市场继续持稳。上周华东地区气温下降,产量消费有所回暖;西南地区疫情反复,水泥熟料库存小幅走高;华南地区台风过境,库存偏高,生产偏稳,整体行情稳中有升。

本周展望

金九银十”传统小旺季来临,前期抑制的需求陆续释放,加之专项债进一步使用到位,促进地方项目开工及拉动施工进度,需求有望持续回升。但9月多地结束错峰生产,供应增加,行情窄幅震荡运行。

2. 混凝土

周度观点:上周混凝土价格震荡走低,预计本周价格弱势持稳

上周混凝土运行逻辑分析

截至9月16日,百年建筑网统计全国混凝土C30均价为428.4元/方,周环比下跌1元/方。上周全国混凝土价格多数区域持稳为主,华东江苏、浙江、山东及西北等地市场需求提升一般,市场竞争激烈,混凝土价格偏弱下行。供给方面,上周混凝土企业产能利用率小幅提升,9月8日-9月14日期间,混凝土平均产能利用率为15.27%,周环比上升0.23个百分点,低于去年同期4.19个百分点,较上轮有所收窄。需求方面,近期疫情、天气的情况逐步好转,加之基建、市政等工程项目逐渐发力,混凝土市场需求转好。

本周展望

综合来看,最近国内沿海多地有台风预警,大风、降雨影响或有增大,而且部分区域仍然存在疫情防控,多重因素影响下,国内混凝土市场表现会有一定减弱,但是随着十月逐渐靠近,今年下发专项债的使用时间越发临近,后期的市政项目释放会有一定体量补充,因此整体来看,下轮混凝土企业发运量仍有一定保障。预计短期混凝土行情及发运量继续维持低位震荡。

三、建筑行业动态热点信息一览

建筑业

1、房建需求提升空间有限。即期指标显示,本周截至8月31日,百年建筑调研国内500余家混凝土周发运量284.1万方,较上周增加3.83万方,变化不大;全国混凝土平均产能利用率为14.18%,周环比上升0.19个百分点,低于去年同期4.73个百分点。本轮周期内国内多地高温天气消退,电力供应逐渐恢复,华北北京地区企业反馈安置房项目开工情况较好,但华北、东北、华中局地疫情形势依然严峻。九月到来,各地季节性因素影响逐渐退出,国内多地雨水天气地到来缓解了高温带来的影响,企业生产有所恢复,但目前地产大环境影响,各领域地产纷纷转入存量阶段,优质资金项目稀缺性更为明显,加之应收账款过多混凝土企业接单心态更为谨慎,市场信心明显不足,预计房建需求提升空间有限。

2、基建需求维稳,截至9月1日,百年建筑调研国内202家大型矿山企业砂石总出货量为1518.28万吨,周环比上升0.11%;截至8月29日,国内250家水泥生产企业出库量822.25万吨,环比上升4.75%,继上周反弹后继续回补;当期水泥直供量为247万吨,环比回升8.33%。高温逐渐消退,前期被动缩短的工期恢复正常,重点民生项目为按时完成工期稍有赶工,另外局部区域出现脉冲式增长,基建需求再冲新高。总体来看,华东需求继续保持增长态势,华中投机需求下降后,重回跌势;华南、西南市场需求回补;三北市场华北、东北表现尚佳。进入9月以后气温下降利于施工,加之多项利好政策的刺激,整体市场需求持续提升。但西南市场脉冲式增长后或大幅回落,2022年9月1日,成都市政府发布2022年第5号疫情防控通告。此轮疫情防控对建材市场影响较大,市场基本停滞3天,具体恢复时间待通知。

装配式钢结构

下游钢结构行业整体需求表现一般,订单采购刚需为主,调研订单表现来看,9月份较8月份新增订单环比增长幅度为1.1%,受上半年市场经济不景气影响,下游整体采购观望情绪加重。

根据Mysteel调研,截至8月末,了解到钢结构行业样本企业原料库存月环比增加9.86%,原料可用天数环比增加9.41%,前期受疫情、天气、传统生产淡季影响,市场需求释放不足,钢构的施工受阻,库存消化缓慢;当下高温消退,加之“金九”预期到来,商户补库意愿有所增强。

订单方面,根据我网调研的钢结构企业样本订单,9月份环比新增订单占比41.5%,8月份环比新增订单占比40.4%,新增订单环比情况上涨1.1%,而8月份订单处于低基数,市场订单同比表现还是稍显不足。钢市整体受经济下行影响较大,下游持观望心态较浓,订单需求并未完全释放;季节性需求叠加资金的投入效果或将逐步体现,刚需释放预期增强。

如需相关的建筑材料月报,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!