烧碱反弹已过半场,进一步空间或有限_申万期货_商品专题_能源化工

摘要

展望后市,我们认为目前烧碱9月合约运行逻辑依然以远期供需驱动为主。5月内需求端下游需求整体尚可,部分细分领域有转弱。供给端目前烧碱企业的开工率处于高位并逐步对接夏季检修。因此,供需修复的过程中,液碱现货进一步走强的空间暂时有限,对应的9月液碱合约或难以有效突破今年以来的2600-2950的大区间。短期主力合约反弹趋势尚未结束,但是静态空间或亦有限。

正文

01

烧碱行情回顾

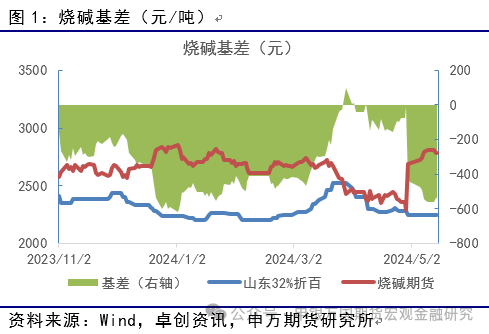

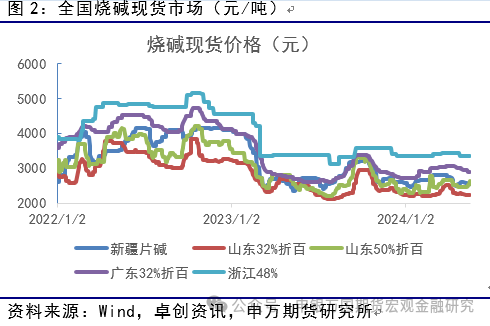

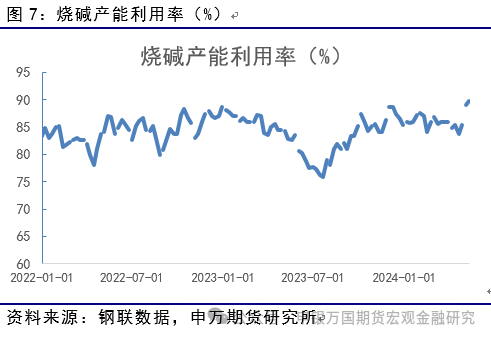

5月国内烧碱期货整体以多头反弹表现为主。基本面角度,4月烧碱期货5月合约交割,当时负基差,5月和9月烧碱期货回落消化并且最终在4月最后一个交易日下探至最低2635元。进入5月商品市场情绪有所回暖。一方面宏观环境下美元降息的靴子一直被推迟,通过国内市场对刺激需求的政策鼓励方向为主,推动了众多化工品的表现出多头反弹趋势。另一方面,对于烧碱自身的基本面来看,目前生产利润整体维持,氯碱装置开工率维持供给稳定略降。现货方面,山东32度碱的现货价格保持平稳,均价维持在750元湿吨水平。另一方面9月合约为代表的中期定价依然乐观,表现为目前9月升水状态。实际上,目前下游的消费相对比较平稳,一方面去年开始需求相对较好的氧化铝行业的开工率持续回升。但是其他传统下游,比如纸浆的开工率目前见顶回落,粘胶行业也是近今年没有太大的增长。因此,供需实际并无太大矛盾下,目前烧碱盘面的估值也仅仅是反弹修复的状态。而山东地区氯碱行业整体的ECU利润来看,3月至今整体维持了正现金流,整体情况较去年4季度也有明显修复。

02

烧碱基本面行情解析

1、烧碱供给

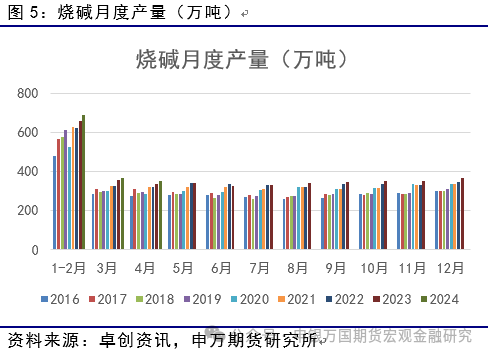

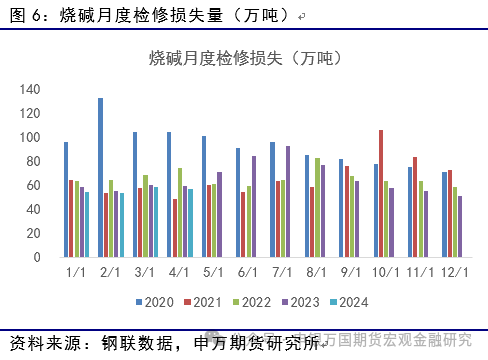

2024年4月烧碱产量352万吨,较2023年同期增加15.6万吨。从同比数据来看,1-4月同比均呈现产量增长的态势。目前烧碱生产企业检修相对平稳,因此导致的产量损失产量环比持平。从历史角度来看5-9月的主要的检修时点,后续这方面的生产减量需要重点关注。

2、烧碱需求

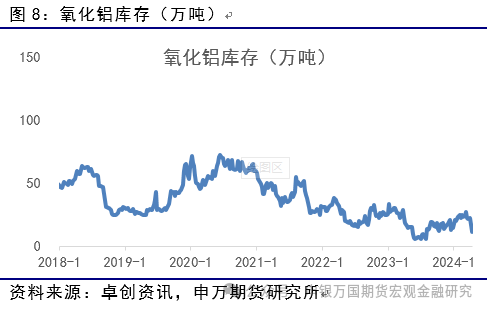

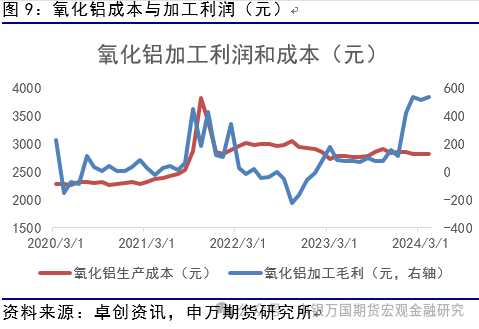

烧碱主要下游氧化铝的表现良好。其中周度开工率继续上升至75.7%,整个4-5月持续处于复苏态势。高开工的同时,加工利润继续处于高水平,且供需推动的库存消化仍处于低位。因此,来自氧化铝对于烧碱的需求支撑依然较高。

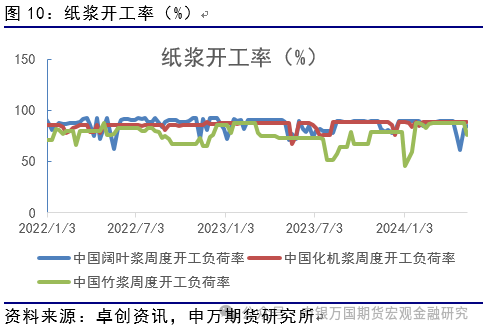

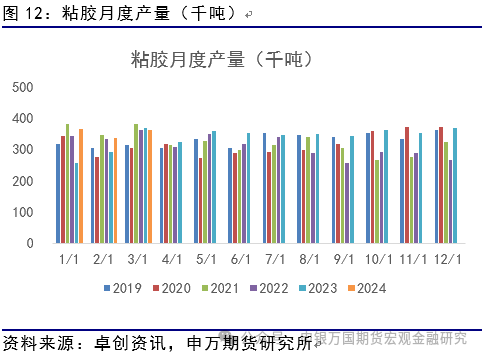

其他的烧碱下游的需求则表现环比略有走弱。纸浆方面,目前上游化机浆生产企业开工率略有下滑。同时今年纸浆价格重心上移,下游造纸企业需要时间消化成本。粘胶方面,今年至今表现平淡,暂无亮点。

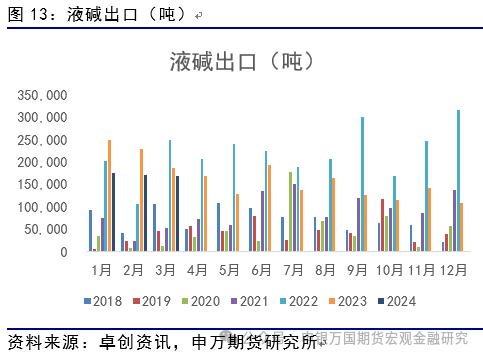

3、烧碱出口

2024年3月中国出口液碱17.04万吨,同比下降了1.687万吨。3月出口片碱4.923万吨,环比下降1.532万吨。月度出口数据来看,出口数据逐步止跌,消化了2022年供需结构短期变化带来的同比效应。后市关注即将公布的4月出口数据。

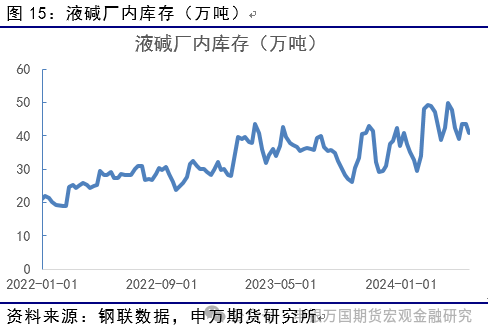

4、国内烧碱库存

2024年5月至今烧碱库逐步消化。截止上周液碱厂内库存为40.8万吨,环比前周下降2.8万吨。较今年3月高点49.07万吨下降约8.2万吨。同比角度,目前场内库存仍处于同期高位,未来仍有一定的消化需求。基本面角度,液碱下游氧化铝表现较好,供需推动了上游液碱企业的库存消化。

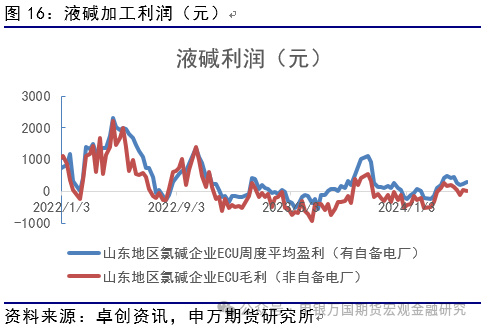

5、国内氯碱企业加工利润

2024年至今,国内氯碱企业加工毛利止跌企稳,且较2023年下半年有明显改善。细分角度来看,山东地区自备电厂氯碱综合毛利在250-300元。后市角度而言,目前下游氧化铝对于液碱的需求依然明显但其他终端表现一般,同时,烧碱的供给也才刚开始下降。因此,供需结构性调整的过程中,加工利润或逐步企稳。

03

投资逻辑与交易策略

展望后市,我们认为目前烧碱9月合约运行逻辑依然以远期供需驱动为主。5月内需求端下游需求整体尚可,部分细分领域有转弱。供给端目前烧碱企业的开工率处于高位并逐步对接夏季检修。因此,供需修复的过程中,液碱现货进一步走强的空间暂时有限,对应的9月液碱合约或难以有效突破今年以来的2600-2950的大区间。短期主力合约反弹趋势尚未结束,但是静态空间或亦有限。

风险提示

终端消费不及预期、上游装置意外检修