烧碱淡季探底,夯实整固_申万期货_商品专题_能源化工

摘要

展望后市,目前烧碱开工率下降,夏季装置检修逐步深入,产量的下降降低了需求对冲的压力,毕竟,下游产业也有季节性消费回落。供需双减或是下个阶段的运行特点,现货提价空间有限。不过,考虑目前烧碱加工利润尚可同时库存压力也不大,因此,6月烧碱或在逐步下跌过程中试探下方支撑并整固底部,同时烧碱9月合约基差或也趋于收敛。

正文

01

烧碱行情回顾

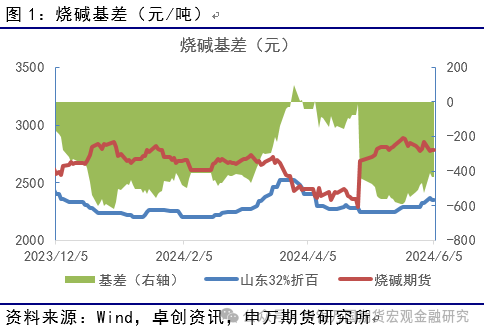

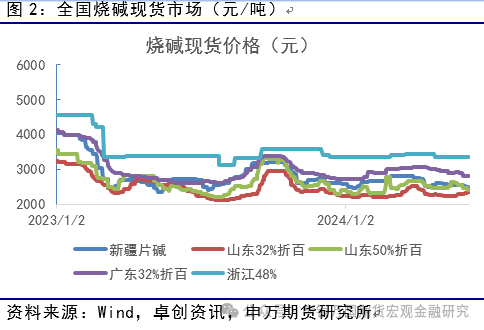

5月国内烧碱期货冲高回落。5月中上旬前烧碱现货运行相对平稳,至5月下旬山东32度碱报价略有回升,目前现货均价在785元/湿吨。实际上,液碱企业的开工率在5月整体处于高位,供给端的持续释放导致了现货供应相对充裕。需求端,5月下游氧化铝继续保持较好的表现。其他下游比如纸浆和粘胶的需求一度小幅下降。因此液碱自身的供需矛盾不大,供需推动的现货大幅涨价条件暂不具备。政策面上,国内近期出台了较多以房地产链需求刺激为核心的消费鼓励政策。市场情绪角度带动了相对氯碱产业链的PVC,烧碱也一度小有提振。目前烧碱现货的ECU毛利在150元左右,虽然不高但考虑今年化工普遍利润不佳的大环境烧碱也算是小清新的存在。烧碱期货盘面则呈现出升水的状态。驱动角度而言,液碱自身整体库存压力不大,且市场对于远期需求推动的定价存有期待。相对其他的轻工品种,液碱下游至少还有需求确定增长的氧化铝的消费需求。这也是市场愿意给予远期相对略高估值的主要因素。但覆水的一面是,9月3000元不到干吨,相当于1000元的湿吨这是市场难以接受的。

02

烧碱基本面行情解析

1、烧碱供给

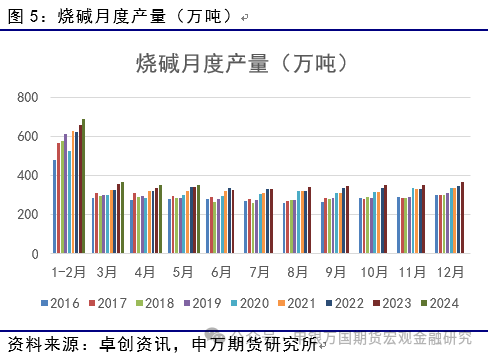

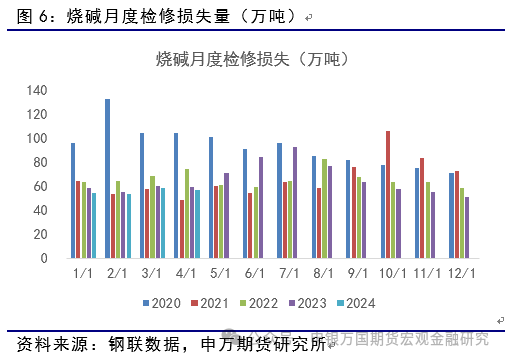

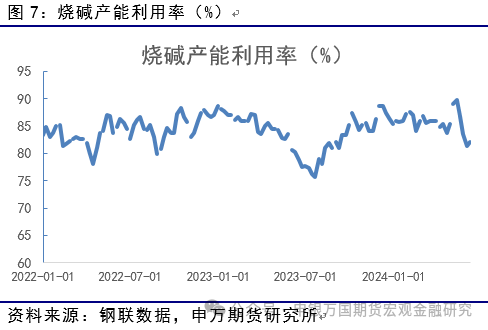

2024年5月烧碱产量351万吨,较2023年同期增加10.6万吨。从同比数据来看,1-5月均同比呈现较为明显的产量增长。开工方面,目前烧碱产能利用率82%,较5月上旬的开工高点90%下降了8%。目前烧碱装置检修数量明显增加,从公开的检修计划来看,6月有9套装置存在检修计划,7月也有9套装置。夏季检修导致的产量损失或增加,6月月度产量或下降。

2、烧碱需求

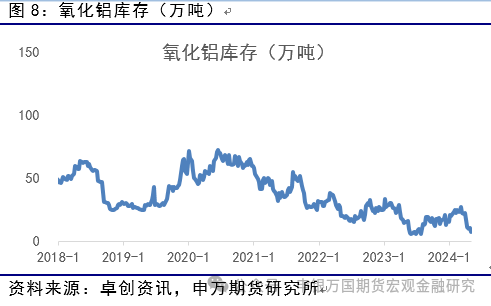

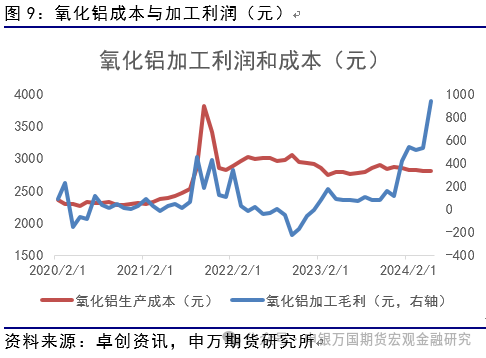

今年烧碱下游最大的需求增量来源于氧化铝行业。目前,氧化铝产能利用率在76%(今年最低68%,1月出现)5月整体维持在75%的开机水平。氧化铝的生产利润则延续增长的态势,目前来到940元水平,属于近今年以来较好的水平。此外,氧化铝的库存则延续了去库的趋势。预计,氧化铝对于液碱的需求在6月仍是烧碱的刚需稳定盘。

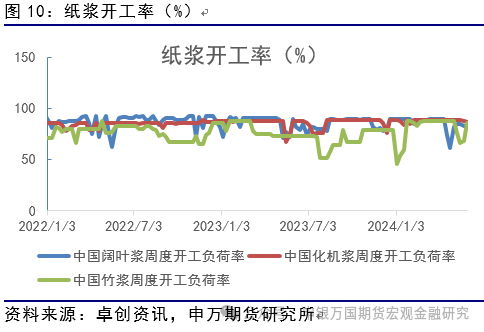

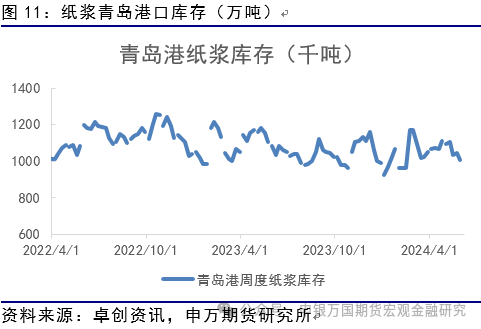

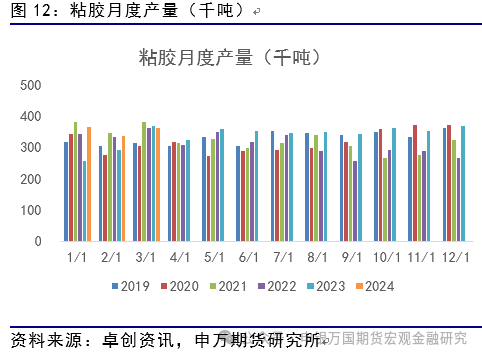

其他下游需求则总体平稳。其中,纸浆生产企业开工率较5月底小幅反弹。目前纸浆进口利润整体为正。不过,下游纸品企业的利润情况不佳,对于上游的纸浆需求的释放有一定拖累。粘胶行业则延续了之前稳定的运行态势,行业库存天数从3月的13天下降到9天。

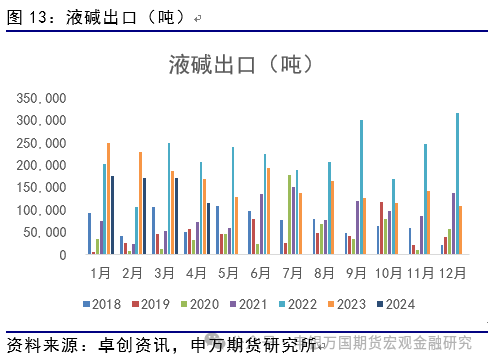

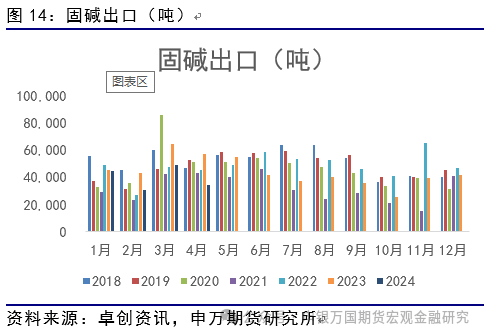

3、烧碱出口

2024年4月中国出口液碱11.61万吨,同比下降了5.43万吨。4月出口片碱3.482万吨,环比下降1.441万吨,同比下降2.248万吨。4月未能延续之前出口稳定的态势,后续关注5月公布的数据。

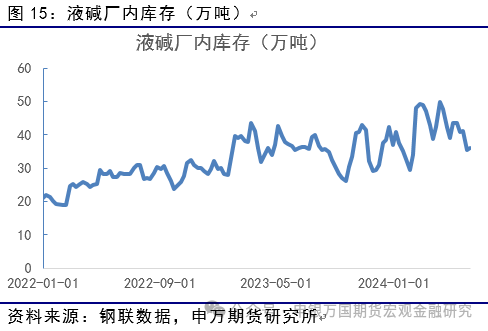

4、国内烧碱库存

5月国内烧碱库存以消化为主。本周上游碱厂库存为36.2万吨,环比上周小幅累库0.6万吨,较5月初库存消化了7.3万吨。经过了一个月的消化,目前上游企业库存逐步消化到历史中位水平。总体而言,库存消化之后,上游企业的消化压力有所缓解。

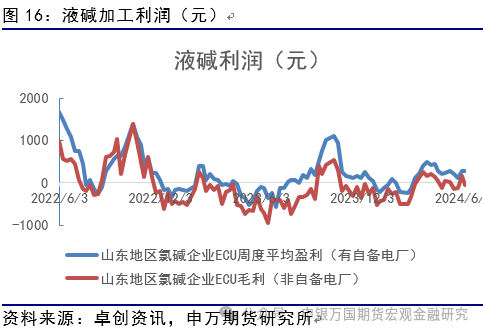

5、国内氯碱企业加工利润

2024年至今国内氯碱加工利润总体维持,目前的生产利润高点低于往年。细分角度来看山东地区自备电厂氯碱综合毛利在150元左右。后市角度而言,目前烧碱下游氧化铝行业对于烧碱的需求支撑偏强。不过,其他终端需求新增有限。因此,预计6月烧碱加工利润或平稳中小幅收窄。

03

投资逻辑与交易策略

展望后市,目前烧碱开工率下降,夏季装置检修逐步深入,产量的下降降低了需求对冲的压力,毕竟,下游产业也有季节性消费回落。供需双减或是下个阶段的运行特点,现货提价空间有限。不过,考虑目前烧碱加工利润尚可同时库存压力也不大,因此,6月烧碱或在逐步下跌过程中试探下方支撑并整固底部,同时烧碱9月合约基差或也趋于收敛。

风险提示

终端消费不及预期、上游装置检修不及预期