国际方面:

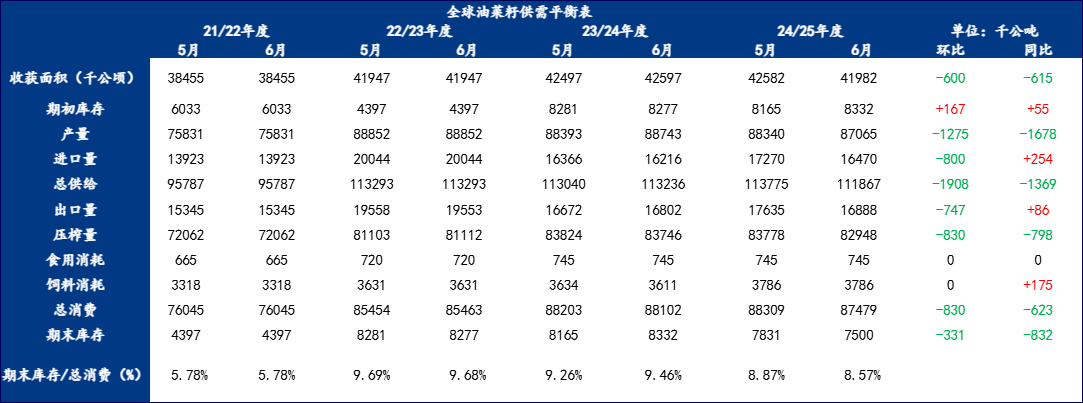

2024/25年度主要油料作物中,菜籽和椰子仁减产外,均是增产态势。菜籽预估产量为8707万吨,减幅在1.88%。全球,24/25年度菜籽6月的供需数据中,产量环比5月预估值减少127.5万吨,同比上一年度减少167.8万吨;进口量环比减少80万吨,但同比上一年度 增加25.4万吨;所以导致总供给环比减少190.8万吨,同比上一年度 减少136.9万吨;而出口量环比减少74.7万吨,但同比上一年度增加8.6万吨;压榨量环比减少83万吨,同比上一年度减少79.8万吨。总消费量环比减少83万吨,同比上一年度减少62.3万吨,期末库存环比减少33.1万吨,同比上一年度减少83.2万吨。

战略谷物预计欧盟菜籽产量1780万吨,低于之前预计的1794万吨。法国交易员称菜籽长势糟糕,主要因为过度降雨导致结荚不饱满。菜系从全球角度来看,远月压力相对较大。

供应方面:

市场预估2024年菜籽进口量预估为600万吨。菜籽7-10月月均8-10船到港,每个月沿海油厂压榨50万吨菜籽。今年预期菜籽的到港开机供应量较大,销售压力大,但是实际到港,派船出现错层,也有陆续停机,所以没有预期的销售压力大。截止至5月,海关数据显示菜籽到港量为159.95万吨,同比减少45.77%,月均到港量32万吨。

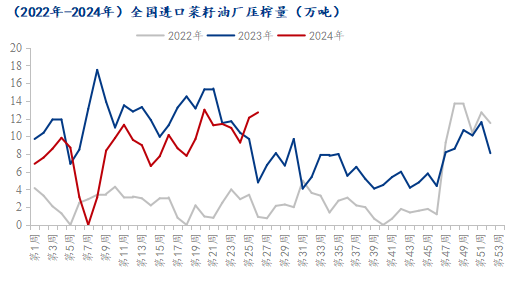

今年沿海油厂菜籽压榨量为227.2万吨,同比23年同期减少26.03% 周平均8.74万吨。去年1-6月同期307.15万吨,同期周平均11.81万吨 23年周平均9.33万吨。2024年进口端菜籽压榨压力或将持续后移,三季度到港增量背景下,菜籽压榨厂存压力。

2024年菜油1-5月份的进口量为81.36万吨,同比去年1-5月减幅为15.86%,月均为16.27%。后续预估到港为15-16万吨左右。主要原因为:1.铁路运输补贴没了2.进口利润倒挂。3.质量参差不齐,导致国外违约。菜油今年1-5月的月均供应(压榨+进口)为16.27万吨,同比去年19.66万吨减少大概3万吨。

菜粕1-5月进口量为124.45万吨,同比增量40.54%,1-5月进口端菜粕月均供应为43.76万吨,去年为46.25万吨。整体供应量不及去年。菜粕今年进口量200万吨左右,迪拜粕蛋白在35左右,迪拜粕在华南竞争力弱,现进口粕阶段往天津华东走。葵粕789月均到港能有个15万吨左右,到9月以后可能有减少,同样也给菜粕销售造成一定压力。

需求方面:

去年菜油的消费更多的是来自于储备,今年没有这么多储备的消费,价差在3月份出现平水后刺激过一定时期的消费,但国际端矛盾较大背景下,菜豆价差走扩,菜油短期或无法产生替代效应。

今年4-5月养殖利润有体现,但是存栏确实不好,除了反刍类利润不好,禽类和水产都有利润,生猪的量有所减少,但是给出利润后,边际慢慢在好转。下游对目前粕的价格比较看好,愿意持有一口价。养殖往高端鱼苗和特殊水产转。水产养殖三季度处于旺季,菜粕需求或将有所好转,目前豆菜粕700左右的价差无法刺激菜粕在禽料鸭料上的消费。

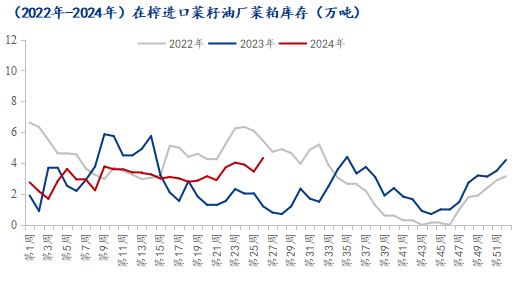

库存方面:

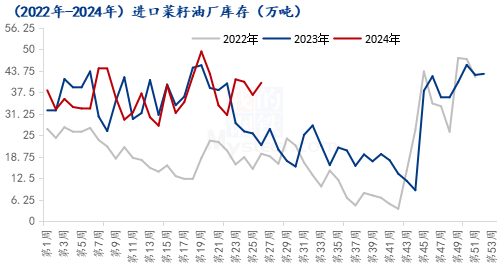

据Mysteel调研显示,截止到2024年6月28日,沿海地区主要油厂菜籽库存为40.2万吨,较上周增加3.5万吨。

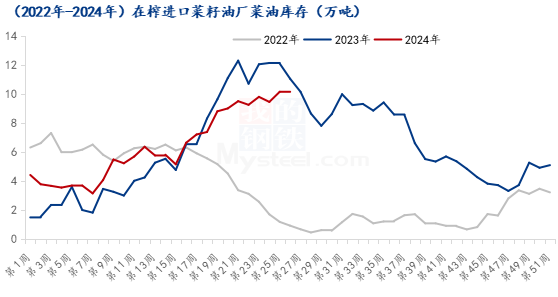

Mysteel7月1日消息,截止至2024年6月28日(第26周),菜油库存为10.15万吨,较上周持平;未执行合同为32.05万吨,环比上周减少0.89万吨。华东地区主要油厂菜油商业库存约29.27万吨,环比上周减少1.28万吨,环比减少4.19%。

沿海地区主要油厂菜粕库存4.33万吨,环比上周增加0.88万吨;未执行合同为16.2万吨,环比上周增加0.40万吨。华东颗粒菜籽粕库存16.26万吨,较上周减少1.43万吨。菜粕库存因季节性需求预计三季度将降库。

整体来说,三四季度菜油的压力相对菜粕偏大。高供应加上高需求,菜粕的库存后期趋势可能会比较平滑,菜油或持续累库。

油粕比方面:豆系油强粕弱,菜系大概率会跟随;但是菜系自身基本面来看,三季度菜油压力大于菜粕,将呈现出粕强油弱格局。对于月间角度来看,三季度较大压力背景下,反套格局相对确定。