【农产品早评】纸浆:加拿大铁路工会投票支持罢工

农产品早评 | 2024年7月4日

品种:生猪、豆粕、苹果、纸浆、红枣、棉花、白糖

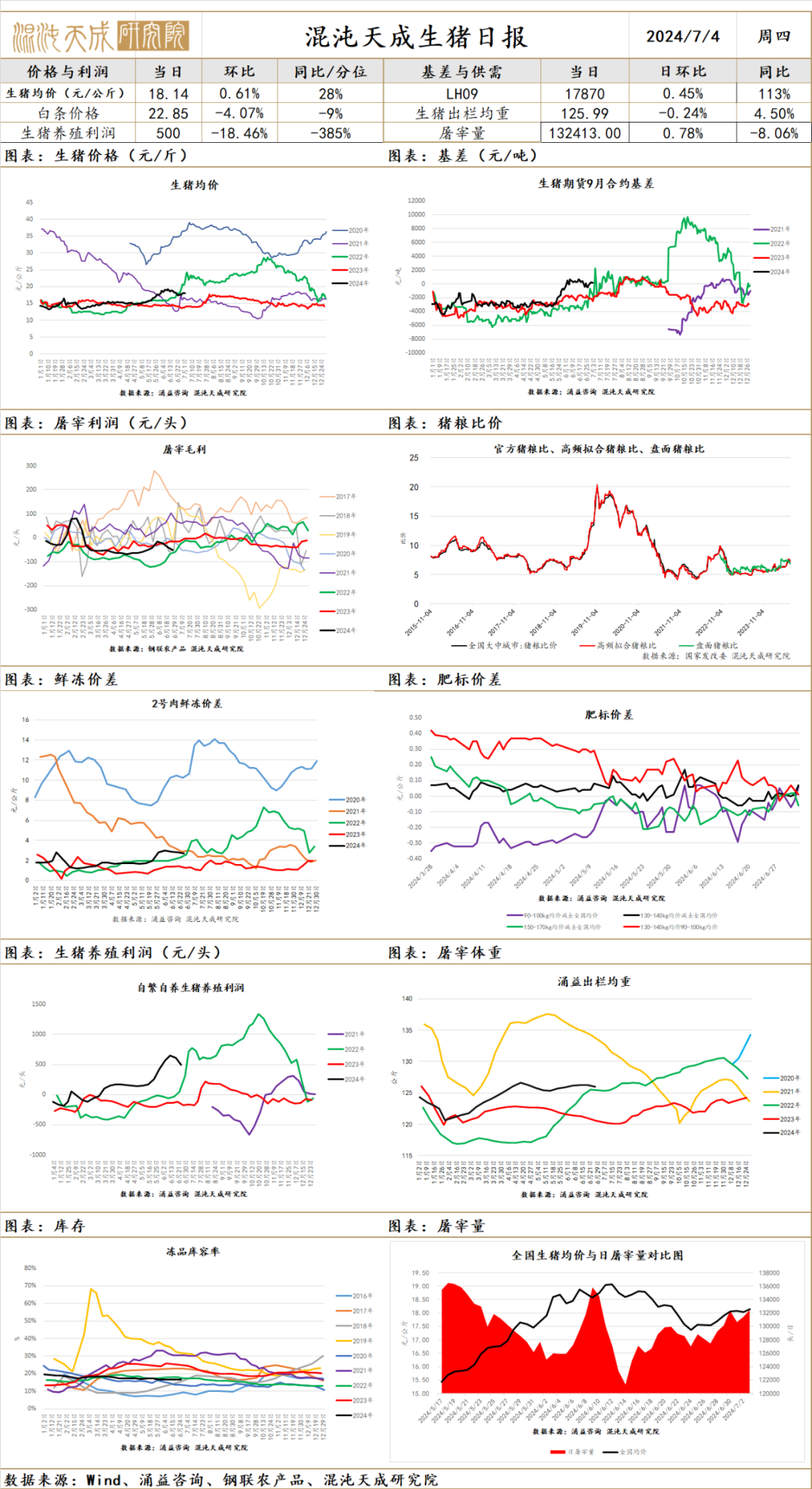

生 猪

生猪:

供给端:7月出栏量本周无明显增长,逐周增加,规模场散户价差走高;屠宰量持续上升,环比增加0.78%。

需求端:终端需求但无明显变化依旧疲软;近期仔猪价格有下调预期,二育补栏进度放缓。

观点:当前走势并不明朗,前期二育量级不大加上上周少量二育截流,因此16省周度屠宰体重明显下降,还需结合出栏均重综合判断。今天现货价格和盘面小幅上涨,市场仍在交易7月供给缺口有没有被补齐,但目前结合到二育补栏情绪减退,现货价格不好涨不好跌,可能会回调整理,持续震荡。短期震荡;套利角度可考虑9-11反套。

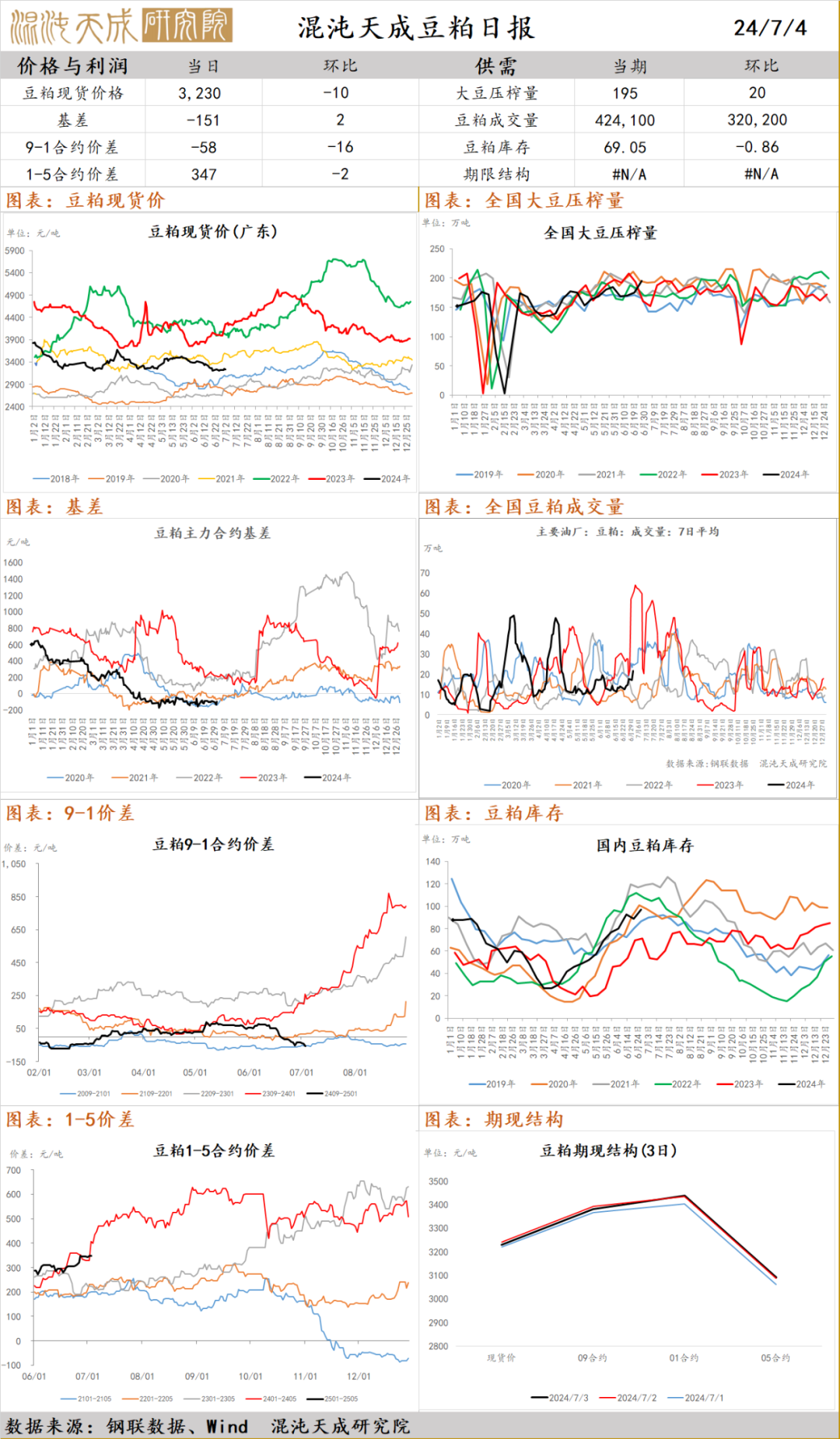

豆 粕

豆粕:

供应:未来6-10日美豆主产州东部降雨量高于正常水平,美国中西部将在7月底或8月初面临高温干燥天气,可能会影响大豆结荚;截至6月30日;国内压榨利润较好,全国油厂开机量仍偏高,未来3个月到港压力较大,豆粕供应充足。

需求:部分油厂远月基差放价出售,市场购销情绪转好;

观点:供应端天气炒作驱动不足,整体维持偏弱震荡。

资讯:欧盟2024/25年度年油菜籽作物产量预估下调至1780万吨,6月预估为1794万;巴西今年将生物柴油强制掺混率从12%提高到14%,驱动国内豆油需求劲增;SPPOMA:2024年6月1-30日马来西亚棕榈油单产减少4.75%,出油率减少0.07%,产量减少5.1%。

苹 果

苹果:产地苹果主流成交价格维持稳定,客商看货积极性良好,选购谨慎,采购性价比较高的货源为主,质量一般的货源不愿采,询价的客户比之前略有增加,成交量变动不大,批发市场持续到货比较少,出货一般,成交价格稳定为主;根据第三方资讯机构数据,新季苹果增产幅度和花期预估相差不大,库存苹果进入淡季,少量早熟苹果下树,部分品种反馈由于前期产地降雨少,个头偏小,根据天气预报后期产区降雨有所缓解,短期维持震荡。

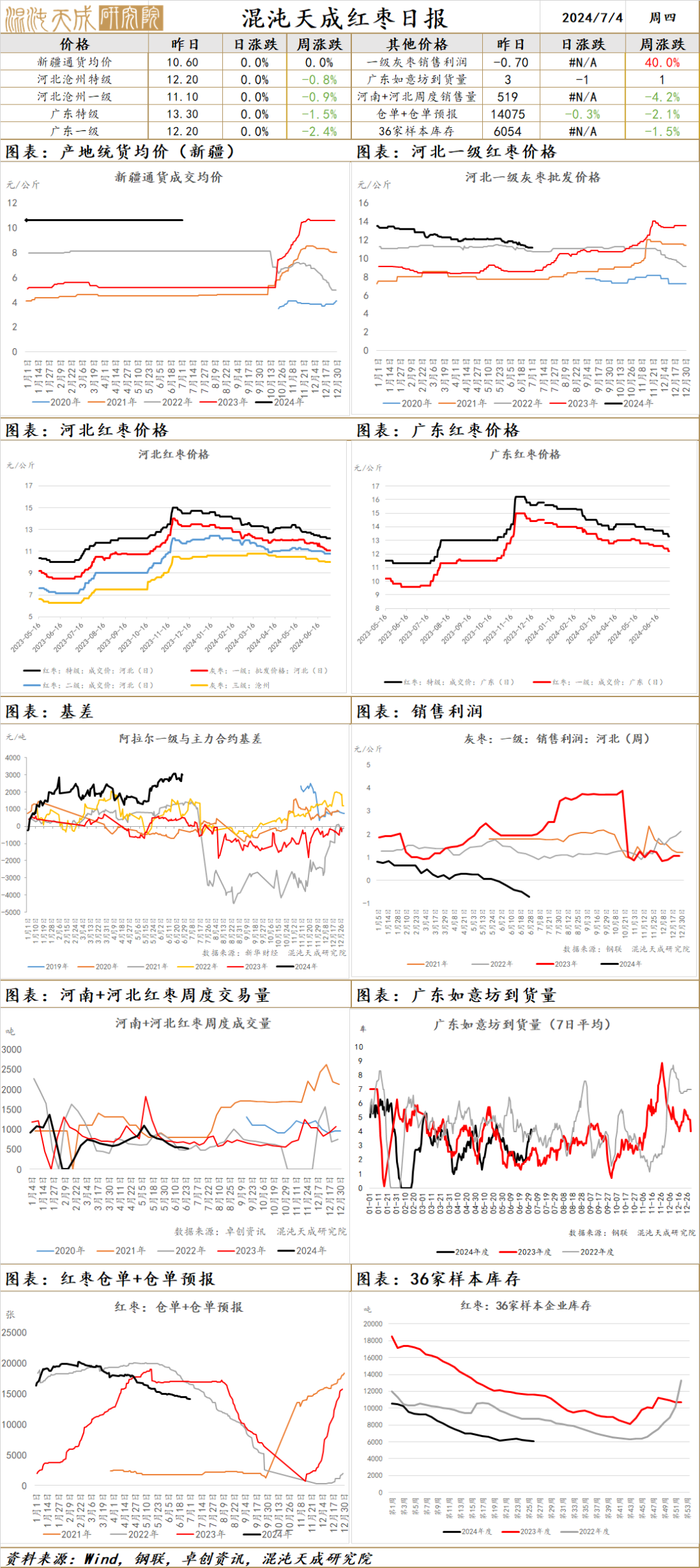

红 枣

红枣:据Mysteel数据统计,河北崔尔庄市场到货11车,雨后市场到货量增多,B类12.00-12.30元/公斤,C类11.30-11.50元/公斤,D类10.80元/公斤,整体成交在3车左右;广东如意坊市场到货3车,以河北到货为主,优质B类14.10元/公斤,C类12.20元/公斤,D类11.80元/公斤,早市成交在40吨左右;进入传统淡季下游拿货积极性不高,本周产区预报温度下调,局部大风和冰雹天气,影响范围有限,枣树逐渐进入生理落果阶段,关注产区开花坐果情况。

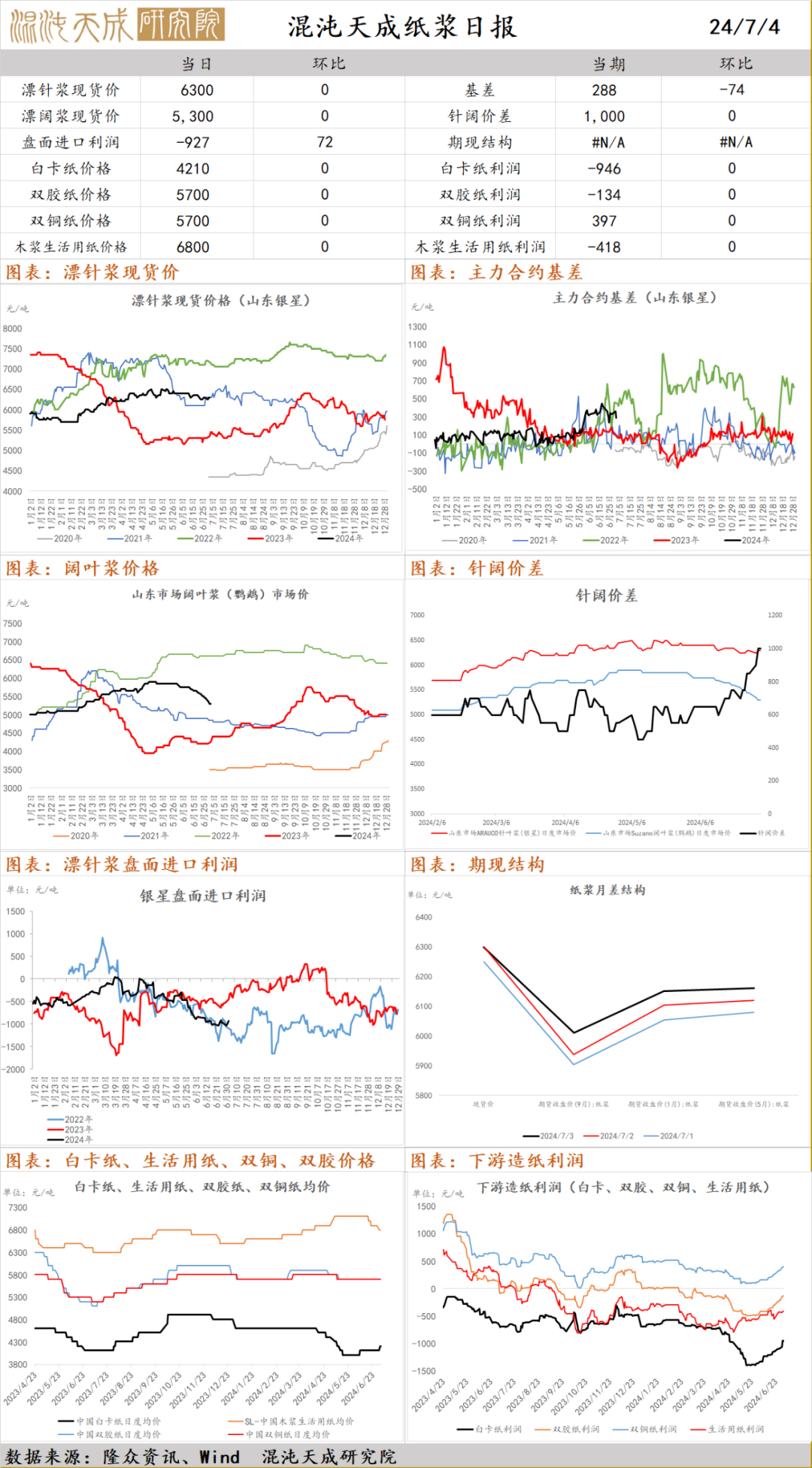

纸 浆

纸浆:加拿大消息:铁路工会投票支持罢工,官方CIRB(工业关系委员会)尚未做出裁定,如果官方认定罢工不影响公众安全,最早可能于7月中旬罢工;昨日国内针叶浆和阔叶浆现货稳定,针阔叶价差继续拉开至1000元/吨;白卡纸下游需求处于传统淡季,市场交投寡淡,价格上涨较慢;生活用纸市场价格弱稳运行,主力纸企开始明确下调价格;文化用纸市场成交寥寥,教辅教材暂未集中印刷,社会面需求未见提升;供应端上游加拿大罢工潜在驱动,国内需求端进入淡季,需求端预期较差,现实端仍有韧性,可考虑逢低参与,关注海外浆厂停减产情况和宏观变化。

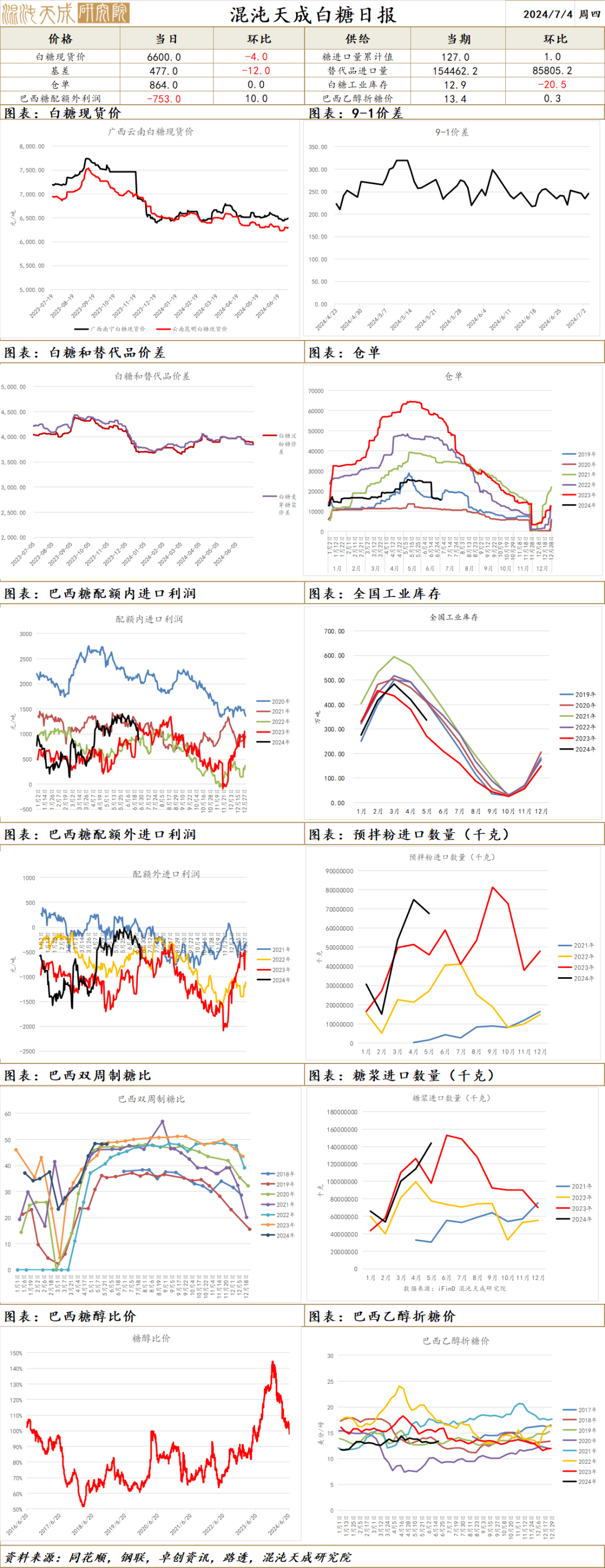

白 糖

一、市场观点

供给:巴西甘蔗行业协会(Unica)数据显示,6月上半月巴西中南部地区压榨甘蔗4899.8万吨,同比增加20.48%;产糖312万吨,同比增加21.86%;乙醇产量同比增加18.09%,至22.48亿升。糖厂使用49.7%的甘蔗比例产糖,上榨季同期为48.85%。虽然短期产量同比大幅增加,但仍需警惕干燥气候持续时间过长对甘蔗糖分的影响。

需求:6月份广西集团现货报价环比上月下调60元/吨,目前在6460-6540元/吨左右。单从现货销售情况来看,6月份只有月初成交尚可,其他大部分时间都比较清淡。预计6月份广西单月销糖量在40万吨左右,稍好于去年同期的37万吨。

观点:巴西干旱天气问题仍未解决,短期预计受原糖影响维持震荡走势。

二、消息与数据

1、巴西航运机构Williams发布的数据显示,截至6月26日当周,巴西港口等待装运食糖的船只数量为99艘,此前一周为84艘。港口等待装运的食糖数量为437.63万吨,此前一周为352.39万吨。在当周等待出口的食糖总量中,高等级原糖(VHP)数量为425.24万吨。根据Williams发布的数据,桑托斯港等待出口的食糖数量为323.9万吨,帕拉纳瓜港等待出口的食糖数量为93.99万吨。2、食品部长Pralhad Joshi在新德里举行的一次全球会议间隙表示,(甘蔗)产量将好于去年。不过,这完全取决于降雨量(分布)如何,尽管印度气象局(IMD)预测季风雨量将高于正常水平。当被问及印度是否会允许糖出口时,Joshi称:“首先,我们必须等待,看看今年的季风降雨情况如何,将根据糖产量的多少来决定(出口)与否。”根据印度糖和生物能源制造商协会(ISMA)的预估,截至9月30日的本榨季糖产量可能在3200万吨左右。虽然没有禁止糖出口,但除了应外交要求出口一些数量的糖外,政府没有签发任何许可证。

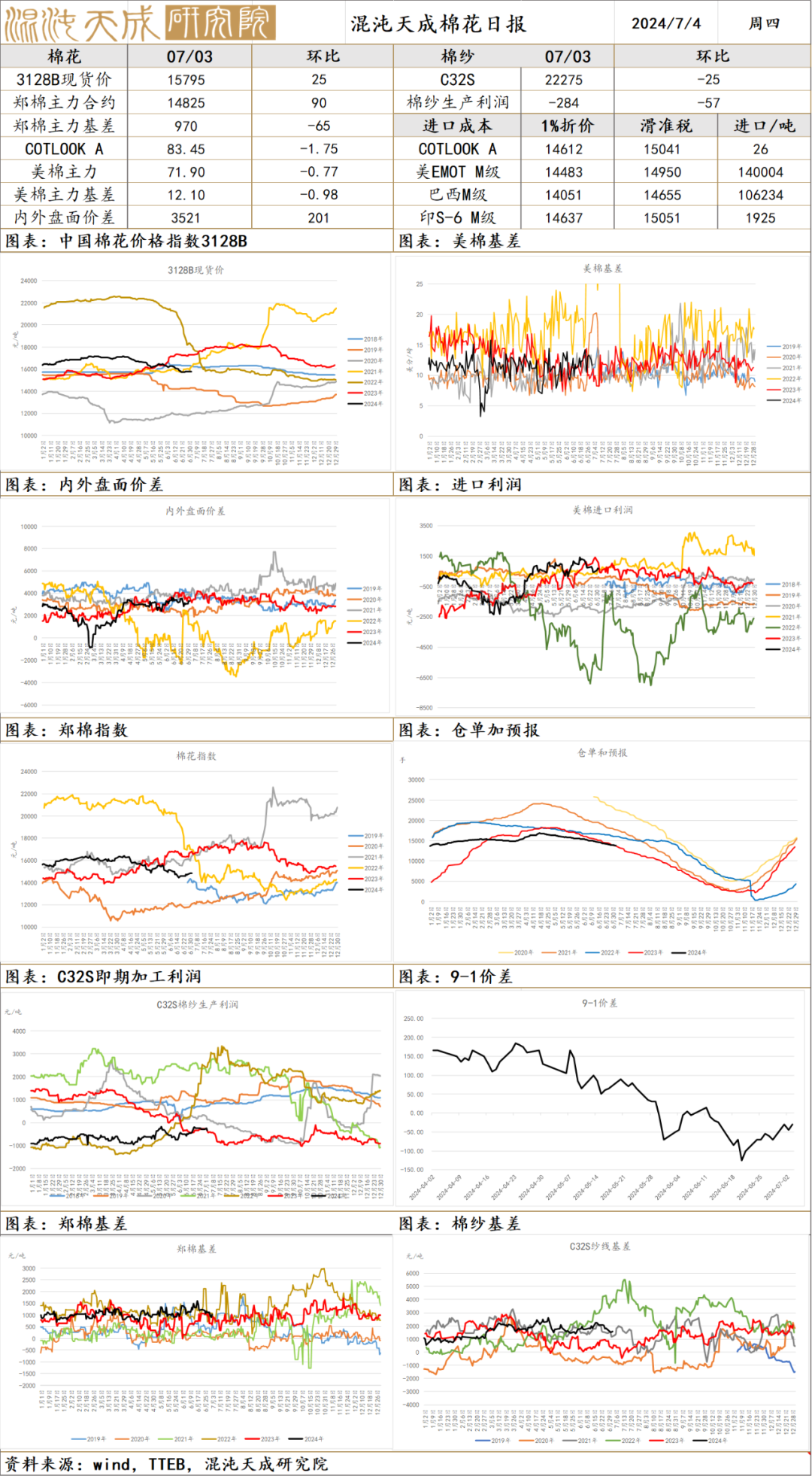

棉 花

一、市场观点:

供给:美棉近期公布了实播面积的统计,同比提高14%,超出预期8%。整体来看美国今年天气较适宜,除德州北部略干旱,今年增产落地的概率较大。国内方面,上周新疆持续出现高温预报,市场因担忧引起棉花蕾铃脱落减产而反弹,本周新疆棉区高温天气结束,天气炒作落空,增产确定性进一步增强。进口方面,进口棉窗口打开,等待配额发放。

需求:内需方面,现货交投保持弱稳,以纺企刚需补库为主。外需方面,我国棉纺出口欧美份额下滑,东南亚纱线开机率提高。

观点:美国供给预期增加,国内需求又迟迟没有好转,维持震荡偏空观点

二、消息与数据

1、河北、湖北等地几家棉纺企业反馈,虽然6月下旬以来郑棉震荡反弹,棉花现货基差报价、一口价随之弱势反弹,但除气流纺7S-16S棉纱报价相对企稳、波动不大外,普梳纱、精梳纱(含紧密纺、赛络纺)及涤棉混纺纱(含CVC等)报价延续稳中下跌势头,纺企、棉花贸易商挺价信心不足,在明显的“买方市场”下,看跌看空气氛仍偏浓。

2、据巴西国家商品供应公司(CONAB),截至6月23日,巴西棉花收割率为6.9%,高于去年同期4.6个百分点,预售比例超过六成。近期巴西货币雷亚尔持续贬值使得巴西棉花出口优势增强。据巴西央行数据,6月27日美元兑雷亚尔买入价为5.5223,较月初上涨5.5%,对国际棉花价格形成压力。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。