概述

因年前榨利向好,国内菜籽买船供应充足,本年度菜油再次以大供应开篇,年初受红海航线受阻以及乌克兰局势等地缘局势影响,原油震荡上涨走强,油脂市场三大油脂悉数上涨,伴随棕榈油因减产季等原因带动油脂市场紧跟表现强势,而豆菜因未来供应宽松基本面偏弱,表现相对弱于棕榈油,三大油脂一路攀升至三月底。而后菜油虽跟随市场走势,但过高的供应使得菜油上涨空间有限,菜油维持震荡。直至4月底欧洲的寒潮突降引起了产量担忧,欧盟作为全球菜籽的主要生产国和进口国,气温突降可能导致当地提前进入开花结荚期的作物受损并引发减产,倘若后期减产落实,将对全球菜籽市场产生深远影响,菜系相关品种悉数上涨。五月欧盟作物监测机构MARS发布月报,下调了2024/25年度油菜籽单产预测,菜油五月持续攀升至今年最高点。六月加拿大菜籽播种进度进入尾声,播种情况良好,天气利于菜籽生长,菜籽产量前景向好,同时加拿大菜籽出口较弱,加籽下跌至近三月以来新低,加拿大统计局发布最新的种植面积预测结果利空,预计2024/25年度油菜籽播种面积为2200万英亩,高于3月份预测的2140万英亩以及市场预期的2152万英亩,上年为2210万英亩,菜油自步入六月以来持续下跌,回吐涨势。菜油仍旧处于弱势。

一、2024上半年市场回顾

(一)2024上半年价格走势回顾

2024年1-6月菜油价格持续走强,受宏观以及棕榈油等相关产品影响上涨。截止到2024年6月28日,全国菜油现货价格为8330元/吨,较2024年初的8002元/吨上涨328元/吨,涨幅为4.1%。在23/24年度国内加籽供应宽松的背景下,上半年国内买船到港量大,给予菜油价格上方压力,叠加正值消费淡季消费需求力度较为疲软,菜油库存持续累库,压制菜油价格。二季度菜油价差与其他油脂缩小,菜油性价比有所抬高,并受地缘因素以及产地天气影响,菜油价差随之走高。

(二)2024上半年基本面情况回顾

1.供应格局及变化趋势分析

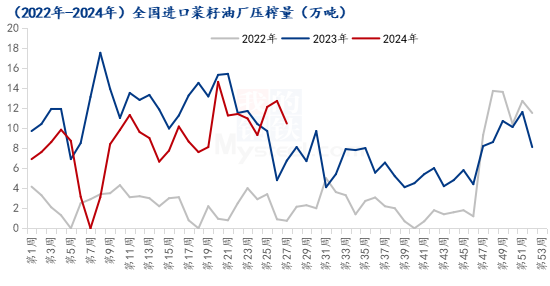

2024年1-6月全国进口菜籽压榨量为227.2万吨,较2023年1-6月307.15万吨减少79.95万吨,减幅79.95%。2023年上半年进口菜籽压榨量持续处于高位。2022/2023年度加拿大菜籽丰产,导致全球油菜籽供应宽松,国内外菜籽价格持续走弱,进口菜籽利润向好,国内油厂菜籽买船激增,沿海油厂开机率回升,菜油累库现象明显,直至6月底买船减少以及部分油厂菜油胀库,开机率有所回落。而2024年上半年由于较高的期初库存以及23年四季度买船到港延迟,油厂开机情况与菜籽压榨量相较23年上半年有所下滑。

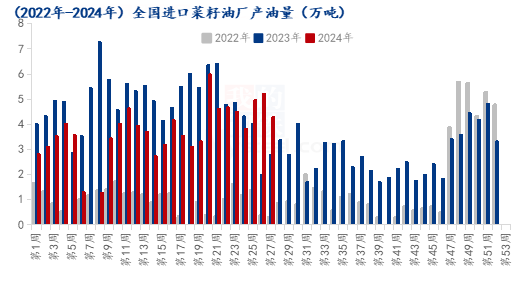

2024年1-6月全国进口菜籽压榨产菜油量为93.152万吨,较2023年1-6月127.429万吨减少34.277万吨,减幅26.9%。2023/24年度最新数据加拿大油菜籽预估产量为1880万吨,同比2022/23年度估计产量1869.5仅增加0.56%。同时,2023/24年度油菜籽含油率预估为41%,2022/23年度为41.5%。菜油自身新季加籽产量依旧稳定偏高,导致全球菜籽供应宽松,进口菜籽利润向好,国内油厂菜籽买船增量明显,但因到港延迟,库存偏高胀库风险等问题沿海油厂压榨菜籽量下滑产出菜油减少。

2.消费及变化趋势分析

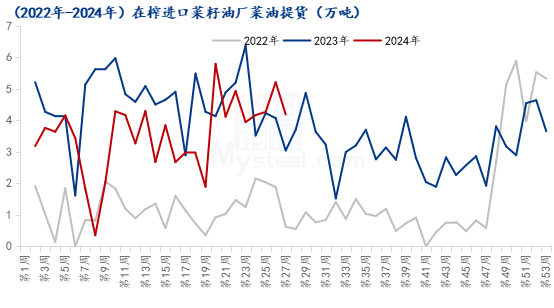

2024年1-6月全国进口菜籽压榨油厂菜油提货量为91.94万吨,较2023年1-6月118.25万吨减少26.31万吨,减幅22.3%。2024年上半年加籽榨利向好国内大量买船菜籽到港,国内菜油又因正值消费淡季需求疲软,国内菜油价格上方压力明显。4月底降温等天气炒作影响菜油价格上涨,5月受宏观天气影响,油脂市场整体走强,菜油反弹上涨,端午备货不够理想,国内菜油现货成交清淡,菜油基差持续偏弱,供需不平衡仍然使得菜油处于较低价位。6月菜油情绪降温价格略显疲软,现货需求依然较淡,油厂大多远月成交。

3.进出口趋势分析

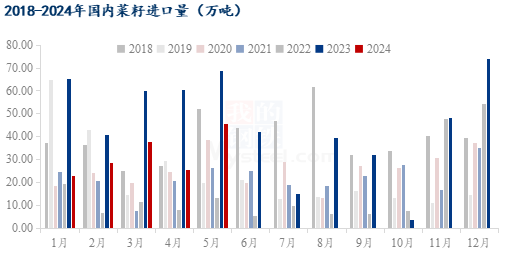

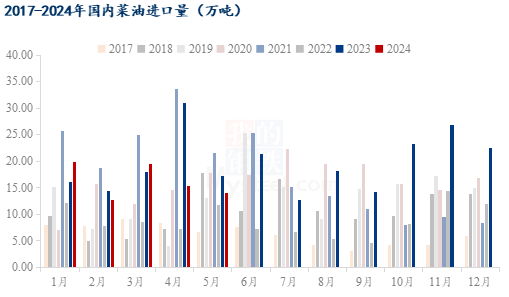

2024年1-5月中国菜籽进口量为159.95万吨,同比2023年1-5月中国菜籽进口量294.93万吨减少45.77%。23年较菜籽大供应延续至24年使得菜籽期初库存处于较高位置,国内菜籽进口有所减缓,23/24年加拿大油菜籽产量依旧维持22/23年较高水平。

2024年1-5月中国菜油进口量为81.36万吨,同比2023年1-5月中国菜油进口量96.7万吨减少15.86%。同样由于23年较大供应延续至24年使得菜油期初库存处于较高位置。并且因俄乌地区影响,俄罗斯菜油转而向我国出口,我国俄罗斯进口菜油明显上升,上半年华东地区菜油到港虽有下降,但菜油库存仍然体现累库现象。从全国菜油进口总量来看,国内菜油自23年底进口量一直处于增长趋势,其中俄罗斯菜油进口量增量明显,加菜的进口量减少。

4.库存分析

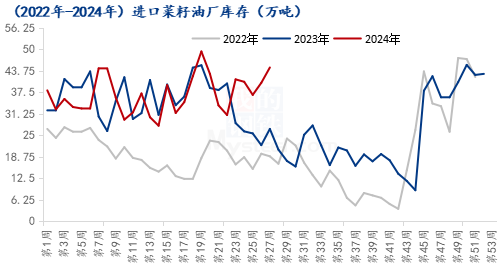

据Mysteel调研显示,截止到2024年第26周,沿海地区主要油厂菜籽库存为40.2万吨,同比23年的22.1万吨增加18.1万吨。我国沿海主要油厂的菜籽库存延续23年较高的期末库存,24年上半年维持高位震荡,自2023年三季度榨利打开后买船激增,23年四季度进口菜籽库存增量明显且处于高位,虽然延迟到港,国内进口菜籽库存依旧维持高位,且榨利合适国内油厂菜籽买船船期稳定排期至10月月均8~9船左右,菜籽库存或将持续高位。

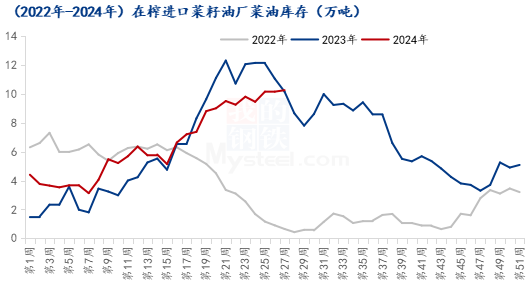

据Mysteel调研显示,截止到2024年第26周,沿海地区主要油厂菜油库存为10.15万吨,较23年的11.05万吨相差0.9万吨。因俄乌地区影响,俄罗斯菜油转而向我国出口,我国俄罗斯进口菜油明显上升,上半年华东地区菜油到港相较23年有所下滑,但菜油库存累库现象明显。从全国菜油进口总量来看,国内菜油自23年下半年进口量一直处于增长趋势。直至四季度,因需求力度不足以消耗菜油的供应量,导致高库存的现象菜油开始减少买船,菜油累库现象才有所缓和,但仍给予24年较高期初库存。

二、2024下半年市场展望

(一)2024下半年供需格局展望

1、供应趋势预测

由于寒潮影响以及报告预估产量下调,预计2024/25年全球油菜籽产量或将继续下调,全球结转库存处于较高位置,并达五年平均水平。预计2024/25年加拿大或将赶超欧盟成为全球菜籽最大的生产国,全球菜籽油产量预期下降0.9%,达3367.7万吨。由于中国压榨产量的减少和欧盟菜籽产量的预期减产,预期全球菜油的直接贸易量将有所减少。并且欧洲菜籽减产导致的需求缺口或将转向加拿大或澳大利亚进口,加拿大等菜籽主产地的天气对菜籽产量影响以及产量预估报告将成为全球关注方向。

2、消费趋势预测

菜油方面,当前国内菜油现货成交较差,菜油基差偏弱。受宏观与天气方面影响期价短暂支撑,预计菜油短期内有所支撑,需关注10月及以后消费力度恢复情况,待新季加籽及菜油到港后,消费能否出现转折点。短期内菜油需求随价差扩大仍被持续压缩,预计11月后加籽大量到港后,菜豆价差或将进一步走缩,菜油消费或将好转。

(二)2024下半年价格行情展望

从全球菜籽角度看,供需处于较为平衡态势,后市重点关注榨利情况和欧洲菜籽产量以及菜籽产地天气情况,以及澳洲菜籽是否打开。菜油方面,菜油前期价格上涨后回落,近期北美天气炒作以及相关品种影响有所支撑,且前期价差因素导致菜油近期回弹优于豆油,但随着价差拉大,菜油需求或再次回落。三季度需关注美豆天气情况以及全球菜籽产量情况,以及国内菜籽买船情况。从月间角度角度需要关注菜油三季度国内到港和下游需求。