纸浆供需逐步理顺,或已处于磨底阶段 _申万期货_商品专题_能源化工

摘要

展望后市,国内纸浆9月合约经过1个多月的持续下跌,基本回吐了今年以来的上涨幅度,价格角度未能表现出强势格局。但是经过了半年的运行,国内纸浆的供需结构调节效果明显。一方面,下游纸品的生产毛利修复,未来纸浆备货的潜在需求增加。另一方面,纸浆自身今年经历了多次的供需博弈,库存方面目前压力不大,表明了产业链韧性。展望后市,目前纸浆上下游供需逐步理顺,盘面价格或已处于磨底阶段。

正文

01

纸浆行情回顾

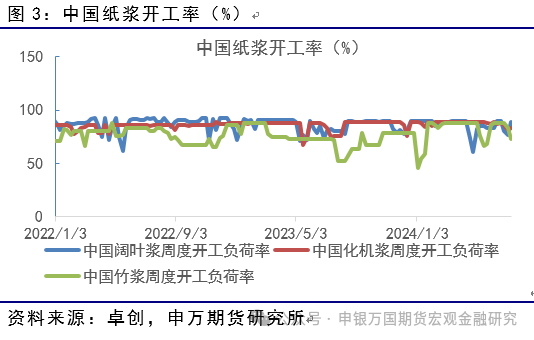

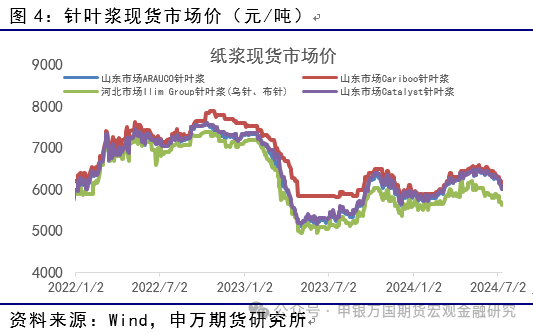

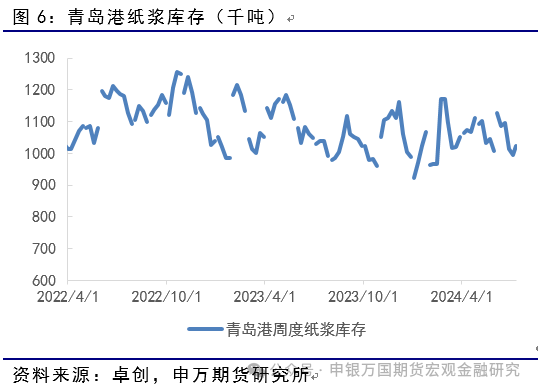

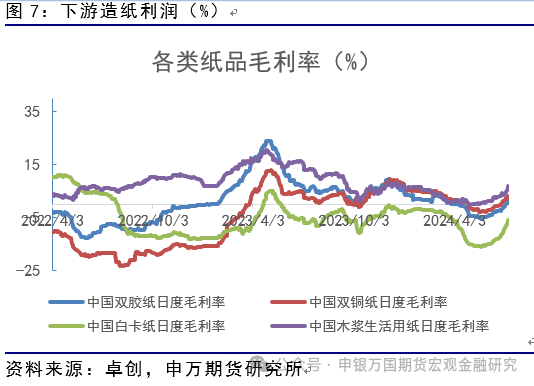

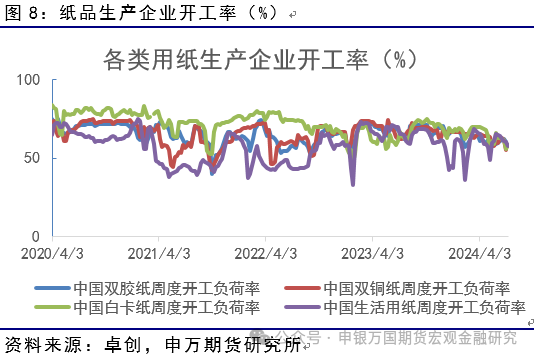

近期国内纸浆期货连续下挫,9月合约最低下探至5656元,目前连续下挫之后,暂时止跌。基本面角度,纸浆的这轮下跌幅度自7月初来计算已经有300多元。现货运行角度而言,7月以来国内纸浆生产企业的开工率虽然经历了一定的波动,但是阔叶浆、化机浆等主要生产企业在6月底开工经历了暂时的回落之后,目前有所反弹。国内港口库存方面,6-7月的30个交易日来看,青岛港库存整体以消化为主。截止本周102.4万吨,较6月初下降了10万吨。同时常熟港港口库存6月为51万吨(5月60万吨),同样也维持了库存消化的趋势。因此,供给压力自7月以来并不大。下游纸品行业来看,5-7月整体以消化为主。消化主要体现在2个方面,一方面是加工利润修复,2季度由于纸浆涨价,实际下游纸品行业的加工利润收窄较为明显。不过6月开始,伴随着纸浆的跌价增大,以及纸品供需的企稳。下游主要纸品的存量库存也开始消化,这利于下半年消费的再备货。因此从纸浆到纸品产业链角度,虽然经历了6至7月的大幅的下跌,但是在下跌的过程当中产业链的基本盘有明显修复,也为纸浆在探底之后的新一轮行情夯实了基础。

02

基本面行情解析

1、7月开机率波动,总体下降为主

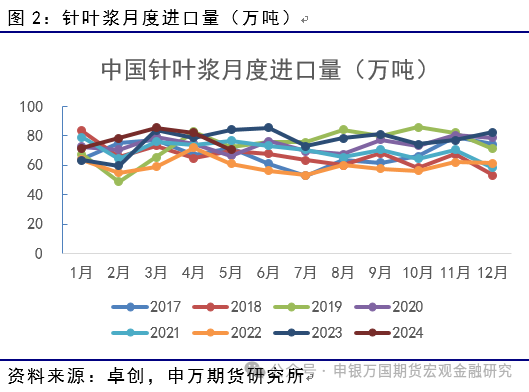

目前国内阔叶浆生产企业开机率89%,较月初增加了12%;化机浆企业开机率83%,较月初增加了2%,总体下降。竹浆开工率73%,较月初下降10%,环比下降趋势延续。总体而言,国内纸浆企业开机率7月逐步下降为主。5月针叶浆进口70万吨,环比延续下降趋势;5月阔叶浆进口量125万吨,延续下降趋势。

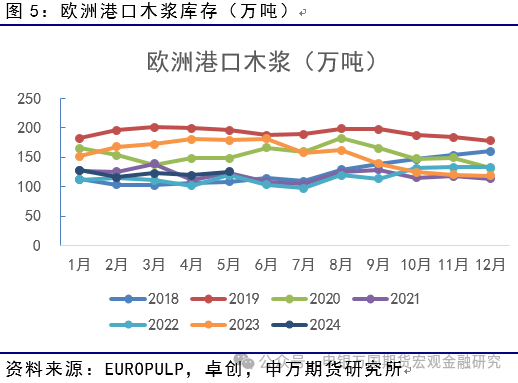

2、欧洲港口库存反弹

2024年5月,欧洲港口木浆库存为125.45万吨,环比增加6.47万吨,同比下降53.61万吨。纸浆库存5月反弹,前期连续去库的趋势暂缓。细分国别来看,荷兰/比利时纸浆港口库存环比4月下将1.8万吨,德国纸浆港口库存环比4月增加1.1万吨,意大利纸浆港口库存环比4月增加7.68万吨。

3、国内纸浆青岛港库存处于低位

国内纸浆库存7月仍处于低位。供需角度,国内6月初纸浆库存回升,伴随6月上游企业开工的增加,以及终端纸品的消化,纸浆库存一路走低,7月延续了较好去库趋势。目前周度青岛港库存为102.4万吨,环比上周累库2.8万吨,较6月初下降10万吨。

4、国内纸品加工毛利7月持续修复

7月以来国内下游纸品行业的加工利润处于持续修复的状态。产业链角度,本次下游纸品的生产利润的修复从6月开始。生产毛利的修复主要依赖二方面。一方面,国内纸浆的降价让利。国内纸浆现货其实在6月上旬之前总体维持强势,不过伴随着之后纸浆现货的下跌,下游纸品的生产毛利修复加快。另一方面的动力来自于部分纸品端自身经过了上半年以来的供需调节,目前自身的库存情况有所改善,反应在纸品的现货价格上企稳。因此,后市角度而言,伴随着终端的生产利润恢复,对于上游的纸浆需求也将形成正向的支撑。

03

投资逻辑与交易策略

展望后市,国内纸浆9月合约经过1个多月的持续下跌,基本回吐了今年以来的上涨幅度,价格角度未能表现出强势格局。但是经过了半年的运行,国内纸浆的供需结构调节效果明显。一方面,下游纸品的生产毛利修复,未来纸浆备货的潜在需求增加。另一方面,纸浆自身今年经历了多次的供需博弈,库存方面目前压力不大,表明了产业链韧性。展望后市,目前纸浆上下游供需逐步理顺,价格或已处于磨底阶段。

04

风险提示

终端消费不及预期、上游供给波动