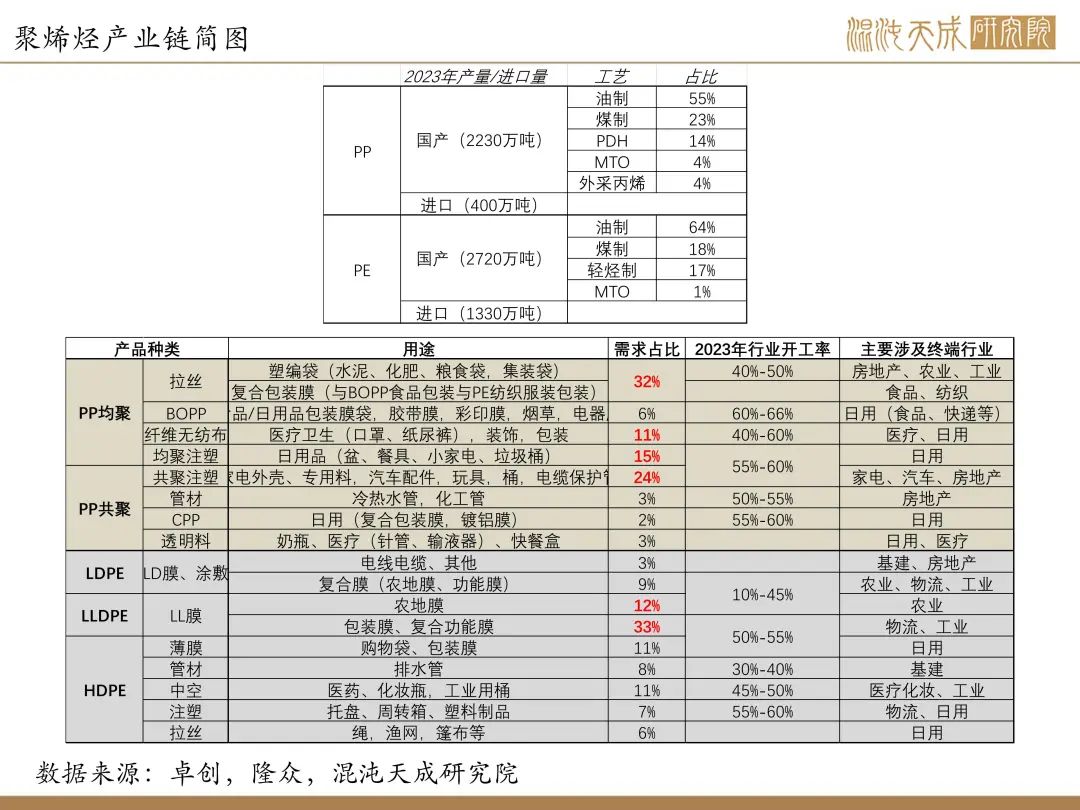

【聚烯烃周报】供应回升而需求未至,原油、宏观仍不友好

2024年8月3日 能化-聚烯烃

供应回升而需求未至,原油、宏观仍不友好

观点概述:

供给:

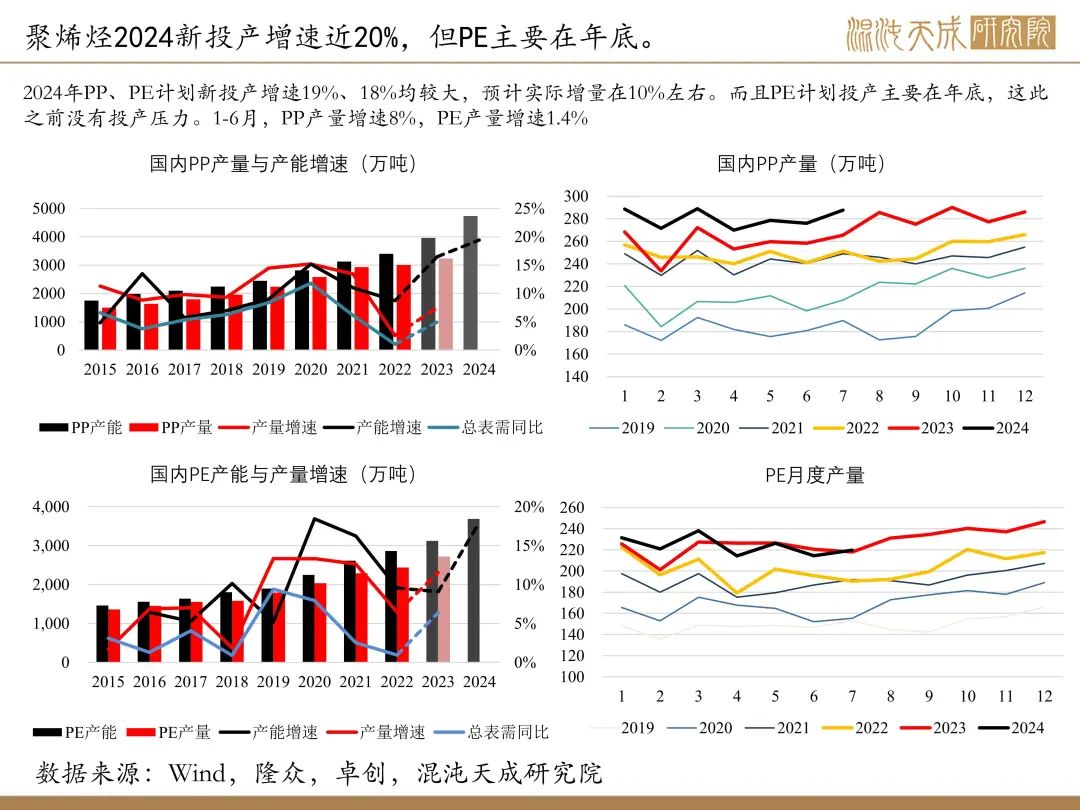

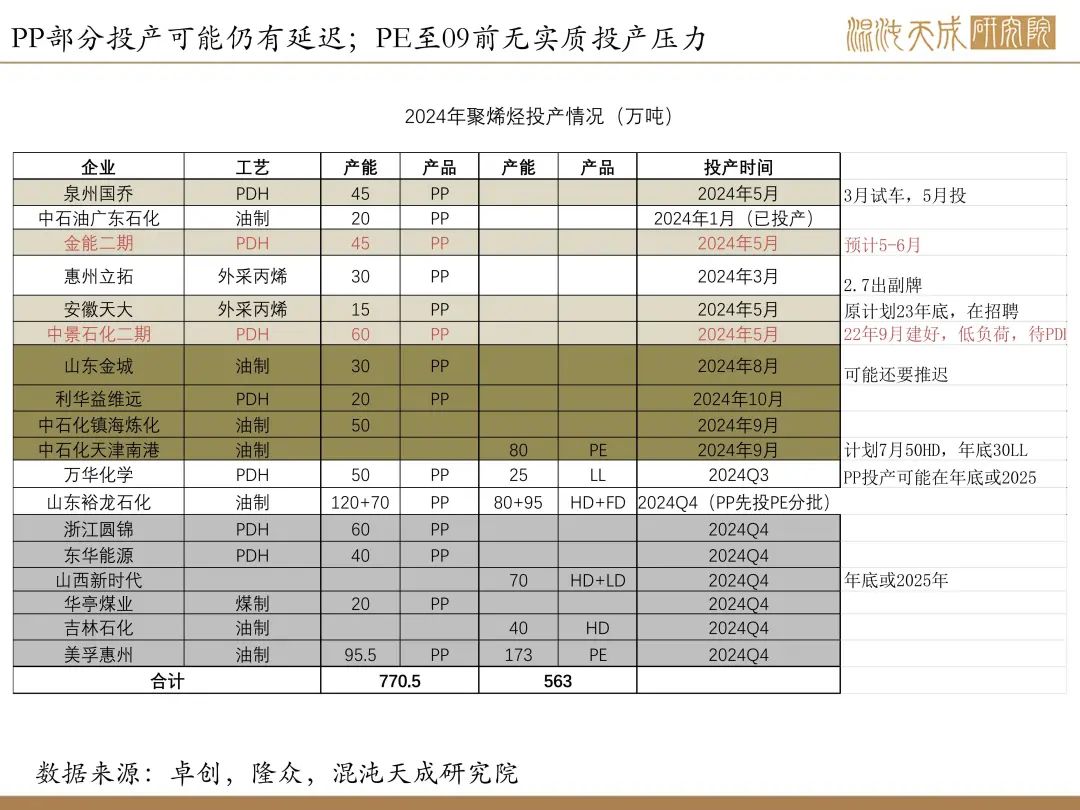

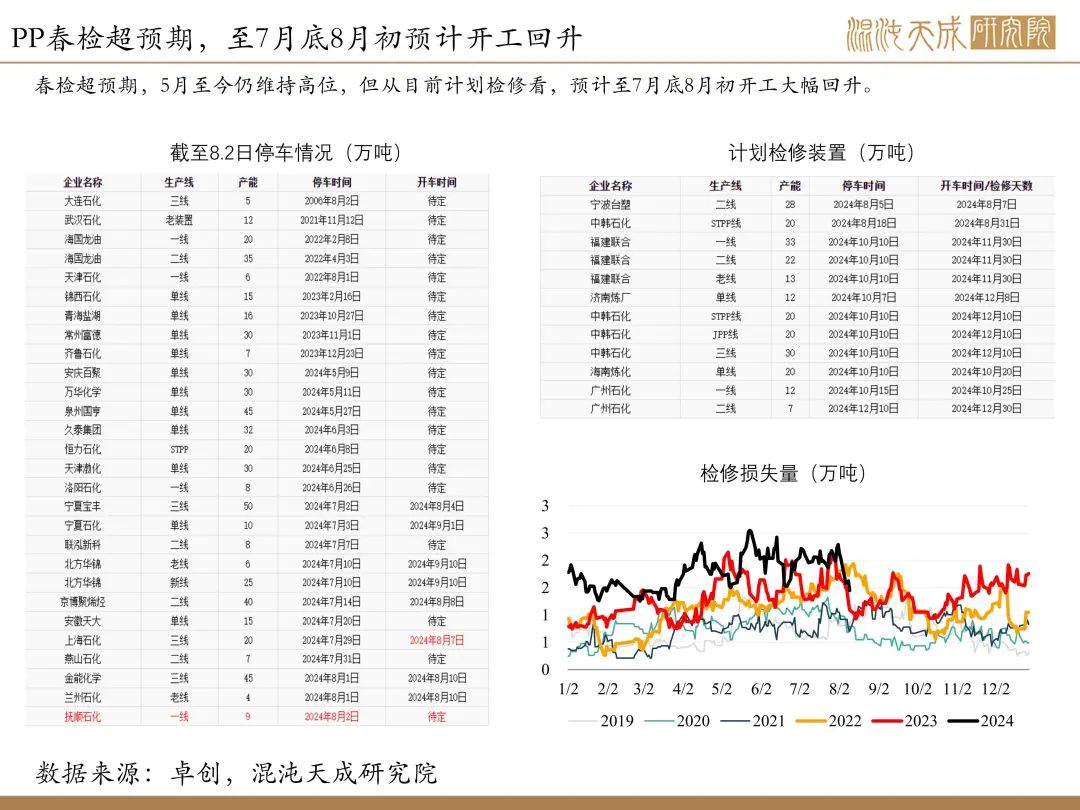

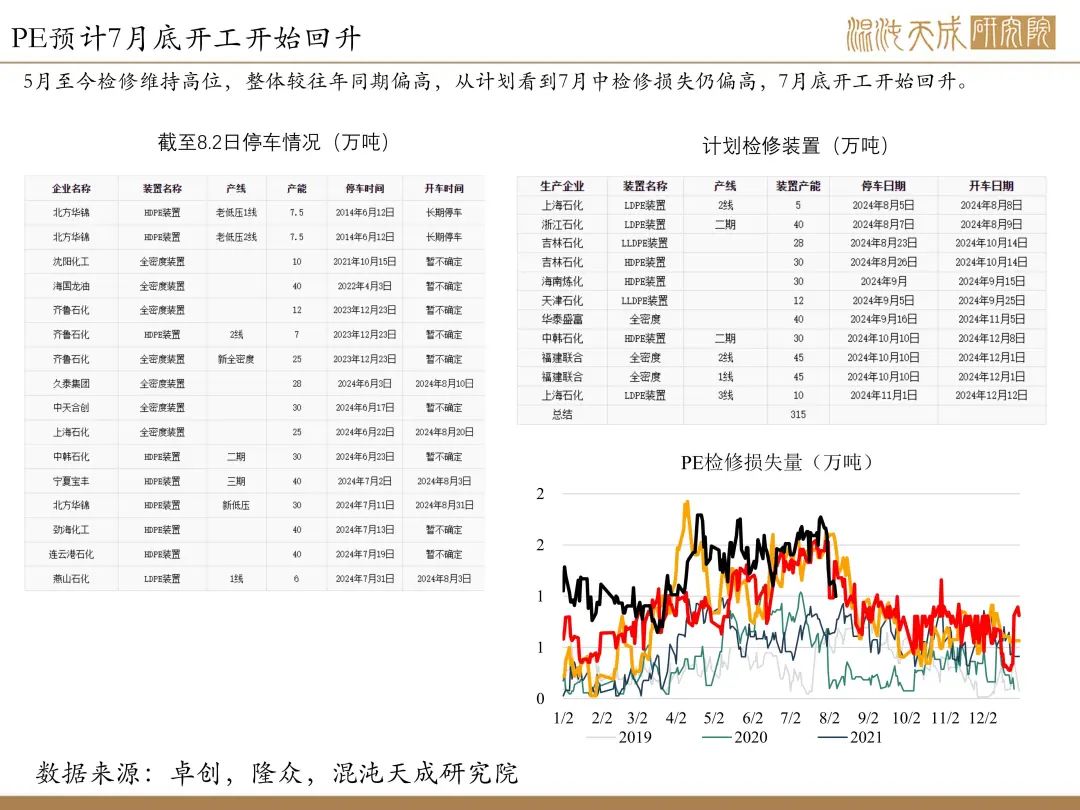

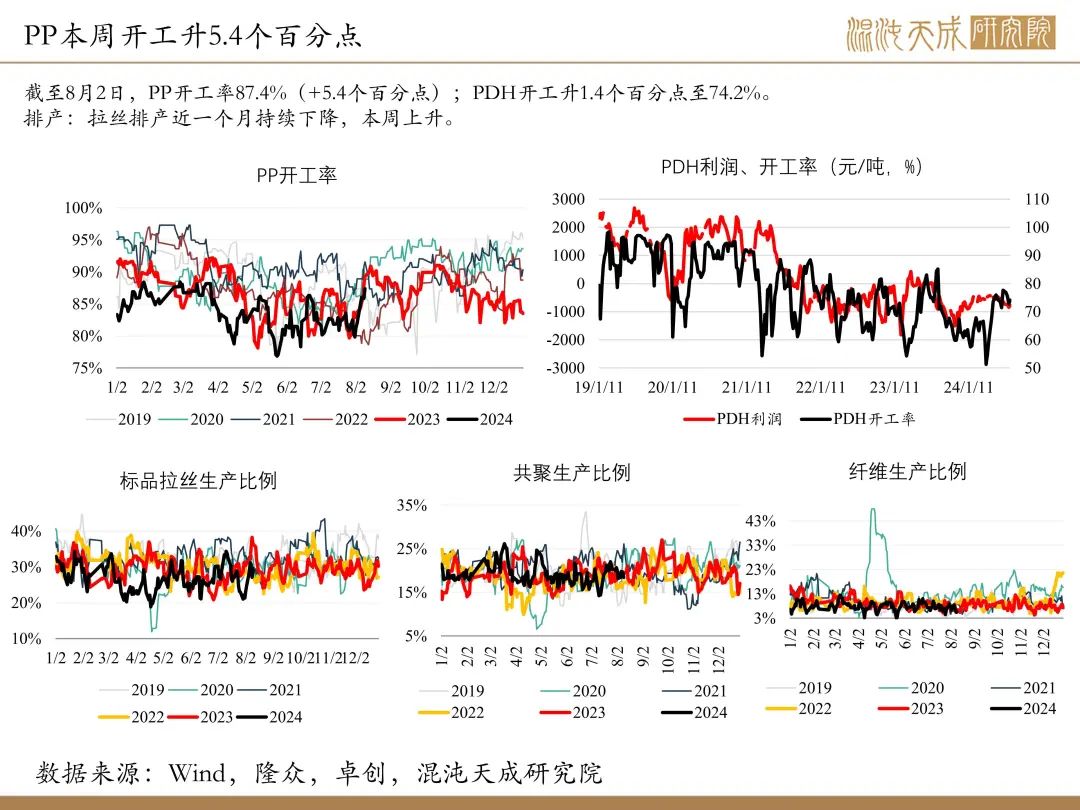

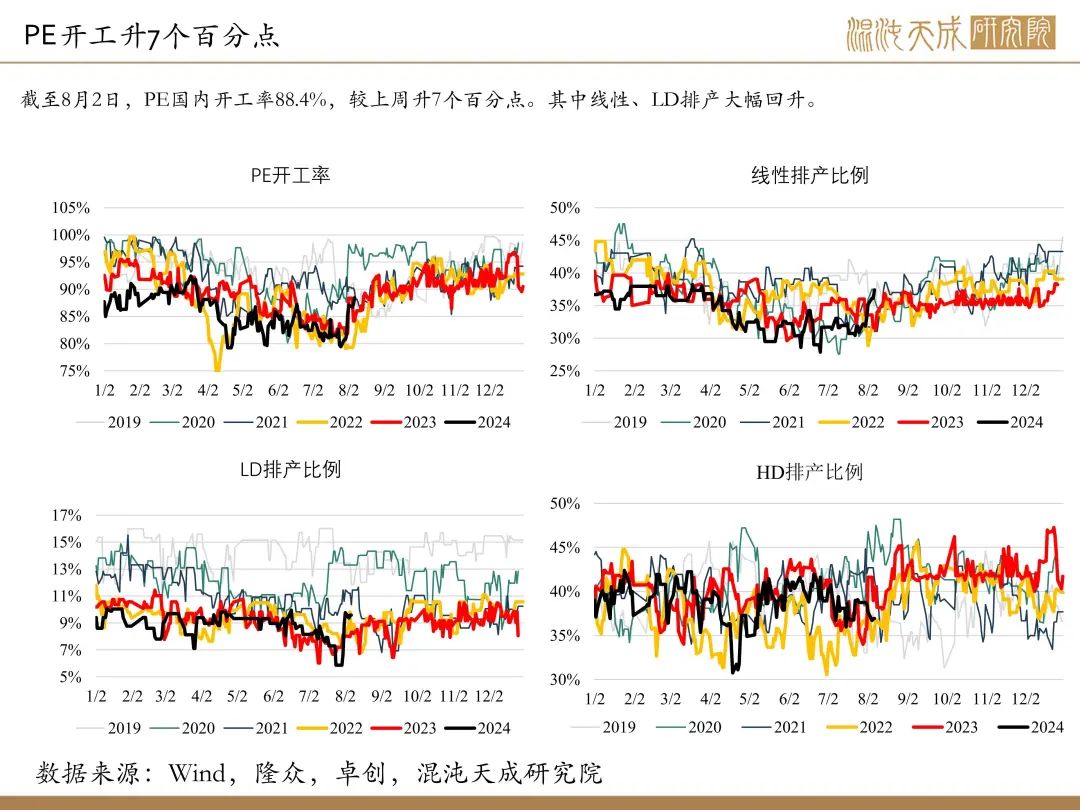

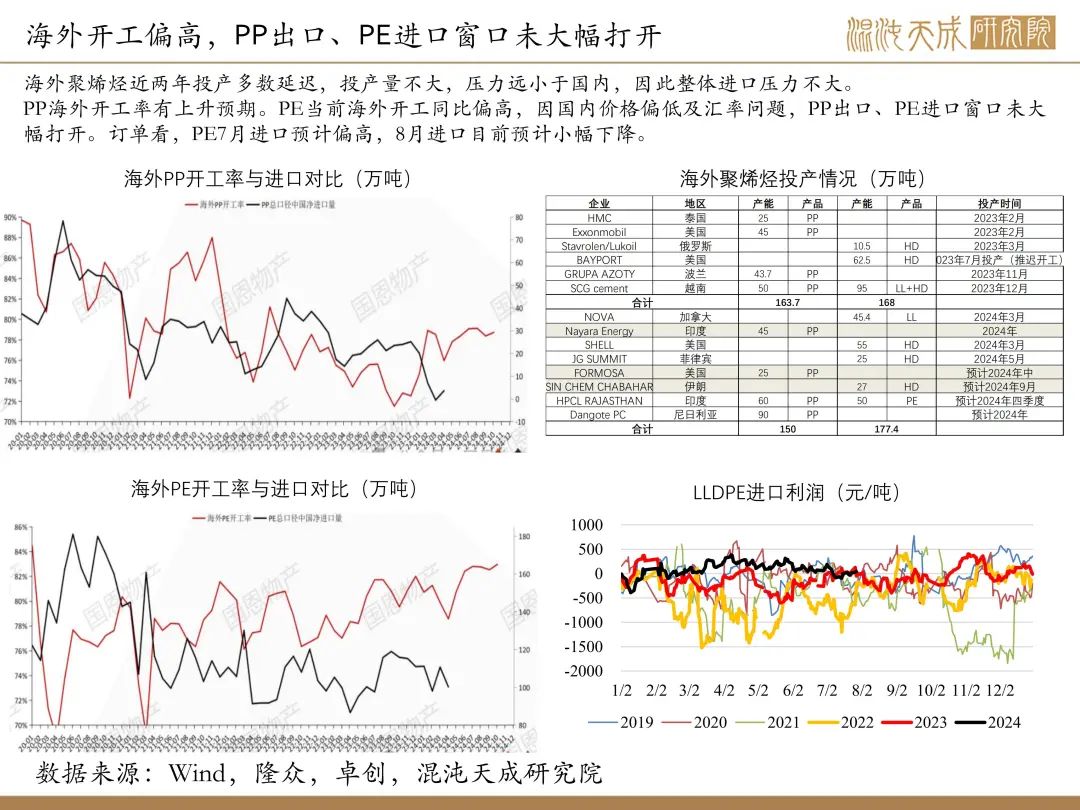

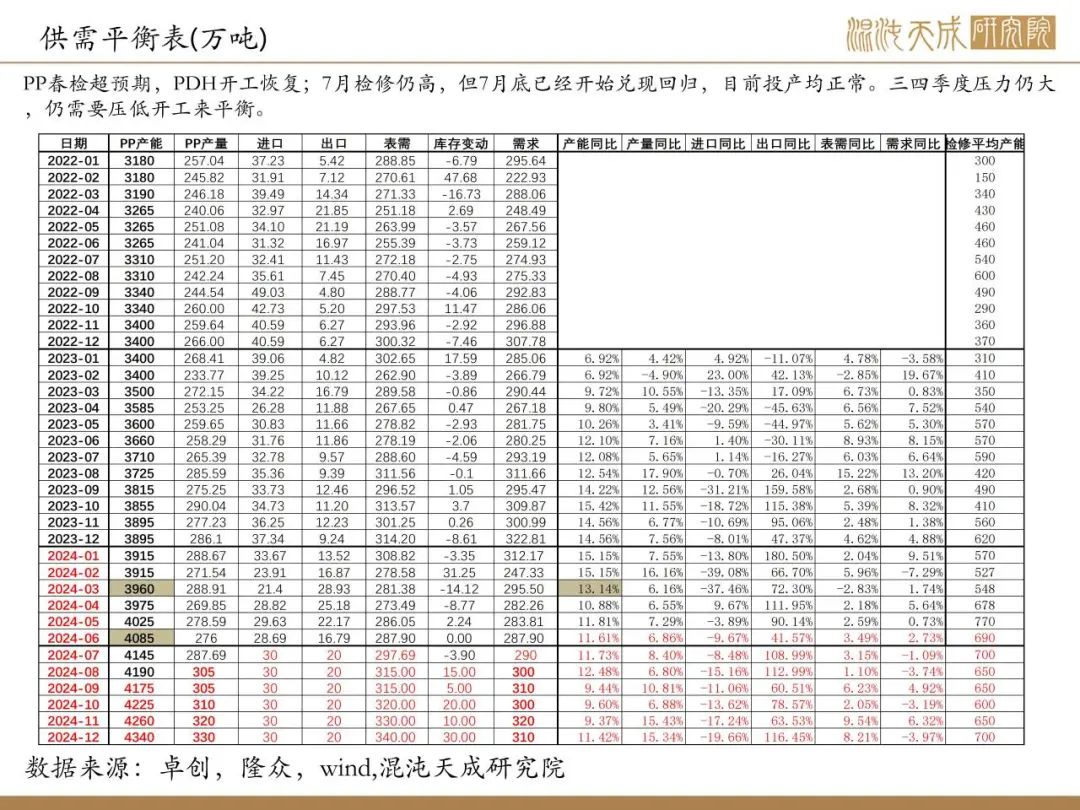

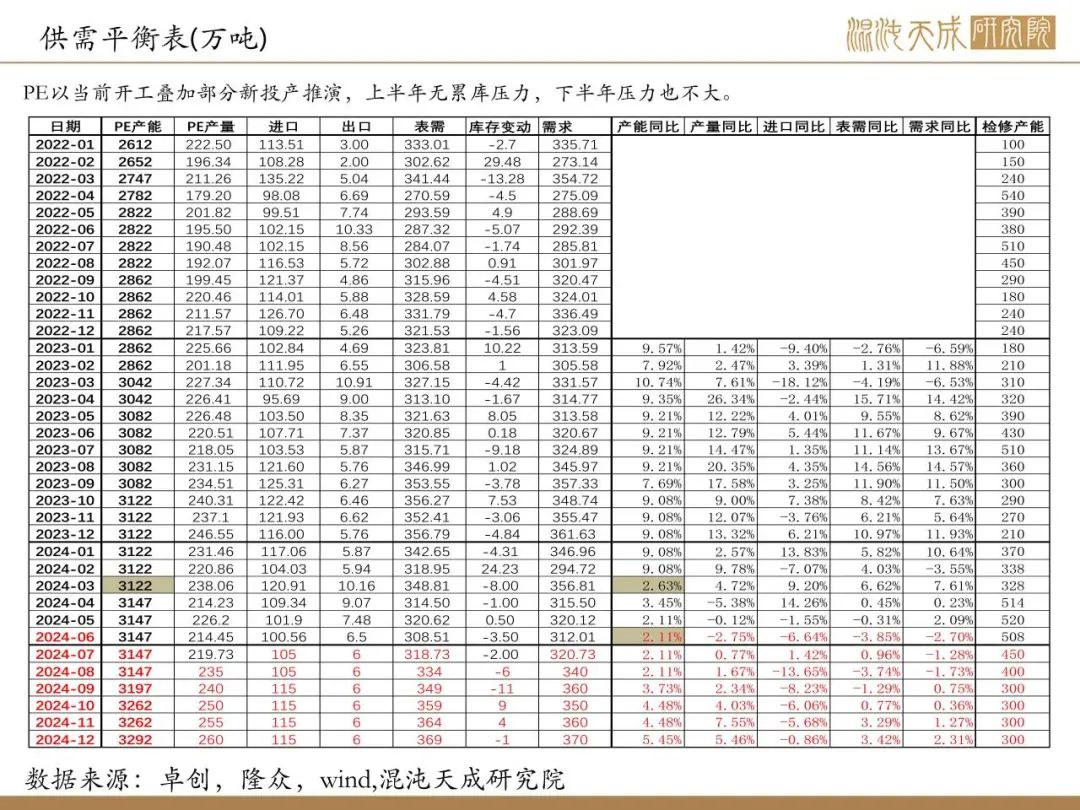

截至8月2日,PP开工率87.4%(+5.4个百分点);PDH开工升1.4个百分点至74.2% ;7月底开工大幅回升,基本兑现。PE国内开工率88.5%,较上周升7个百分点。基本兑现重启。未来计划来看,预计8月初仍有小幅上升后持稳。

需求:

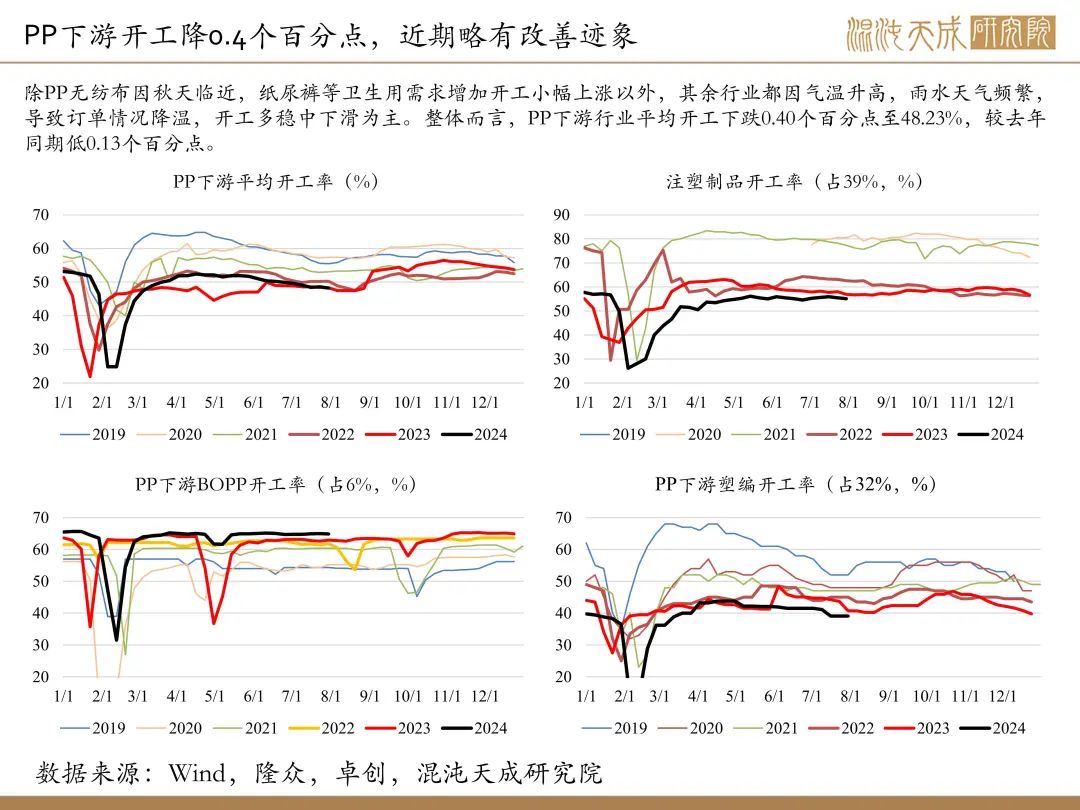

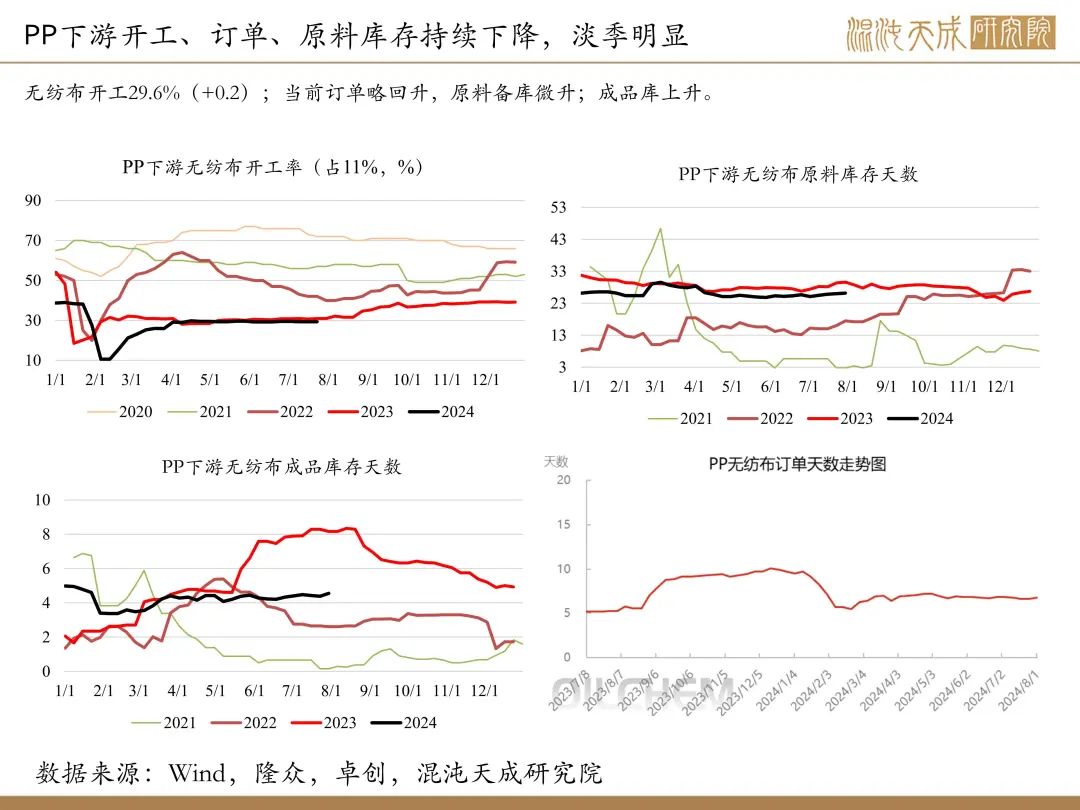

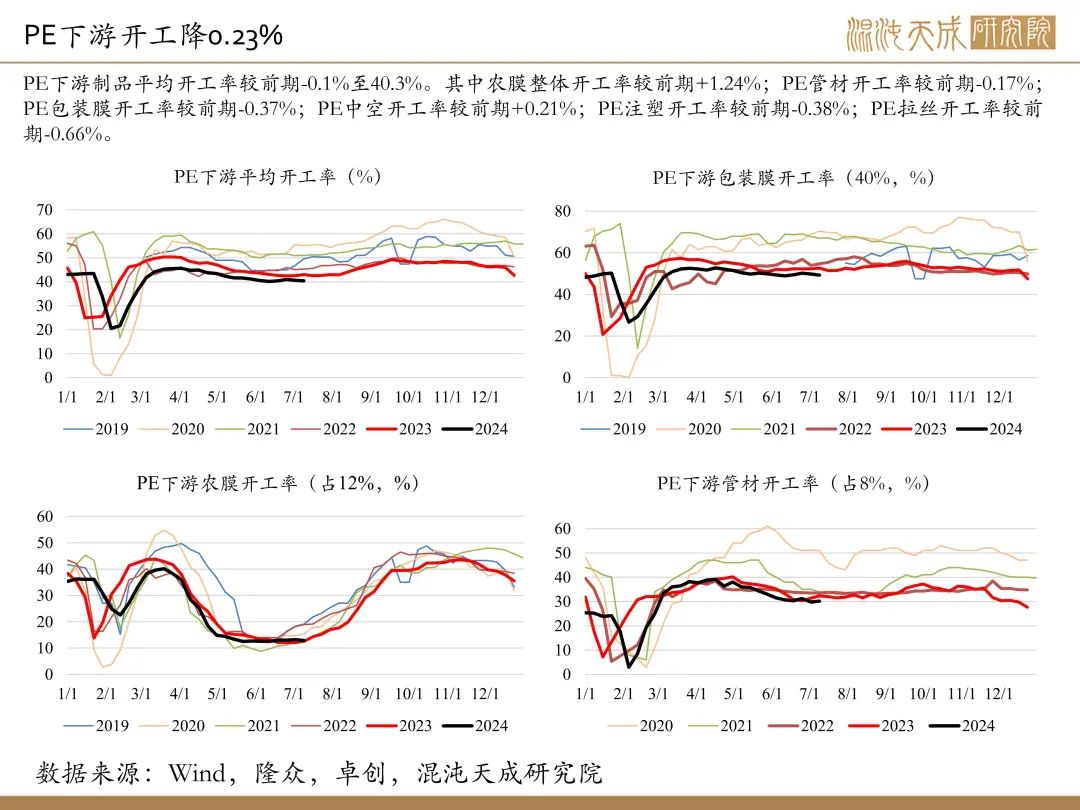

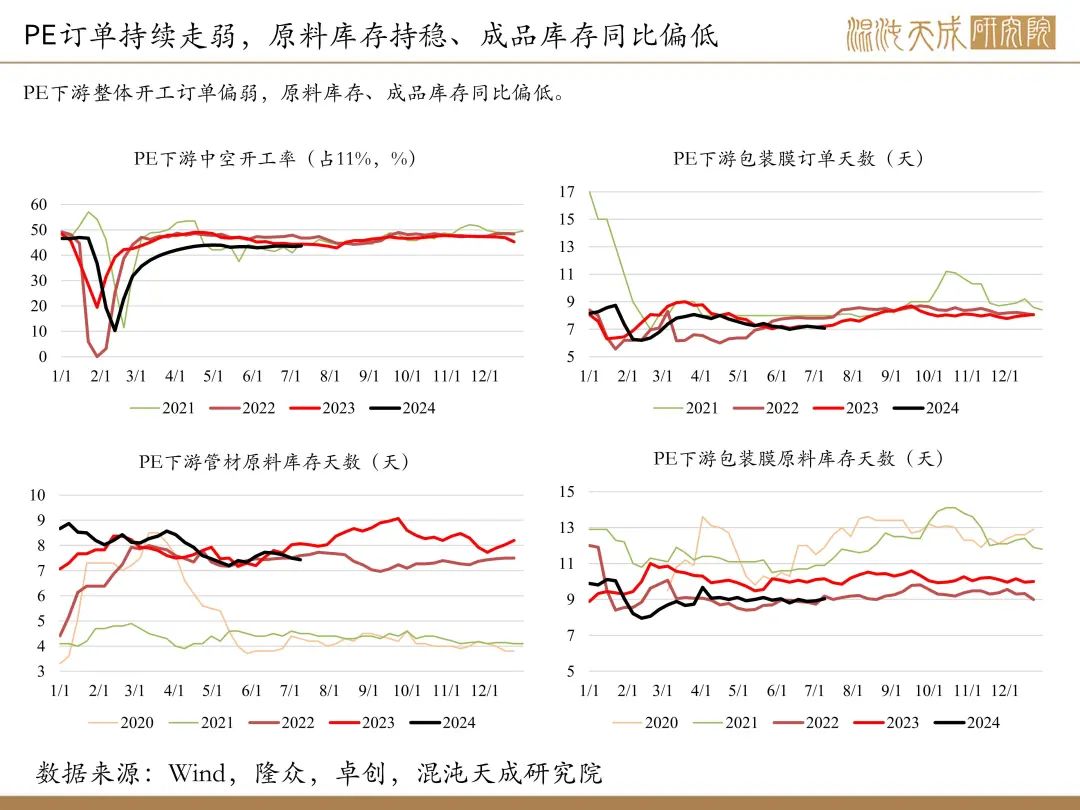

PP无纺布行业开工有小幅上涨迹象,其他均下滑。整体而言, PP下游行业平均开工下跌0.40个百分点至48.23%,较去年同期低0.13个百分点。PE下游制品平均开工率较前期-0.1%至40.3%。其中农膜整体开工率较前期+1.24%;PE管材开工率较前期-0.17%;PE包装膜开工率较前期-0.37%;PE中空开工率较前期+0.21%;PE注塑开工率较前期-0.38%;PE拉丝开工率较前期-0.66%。

库存:

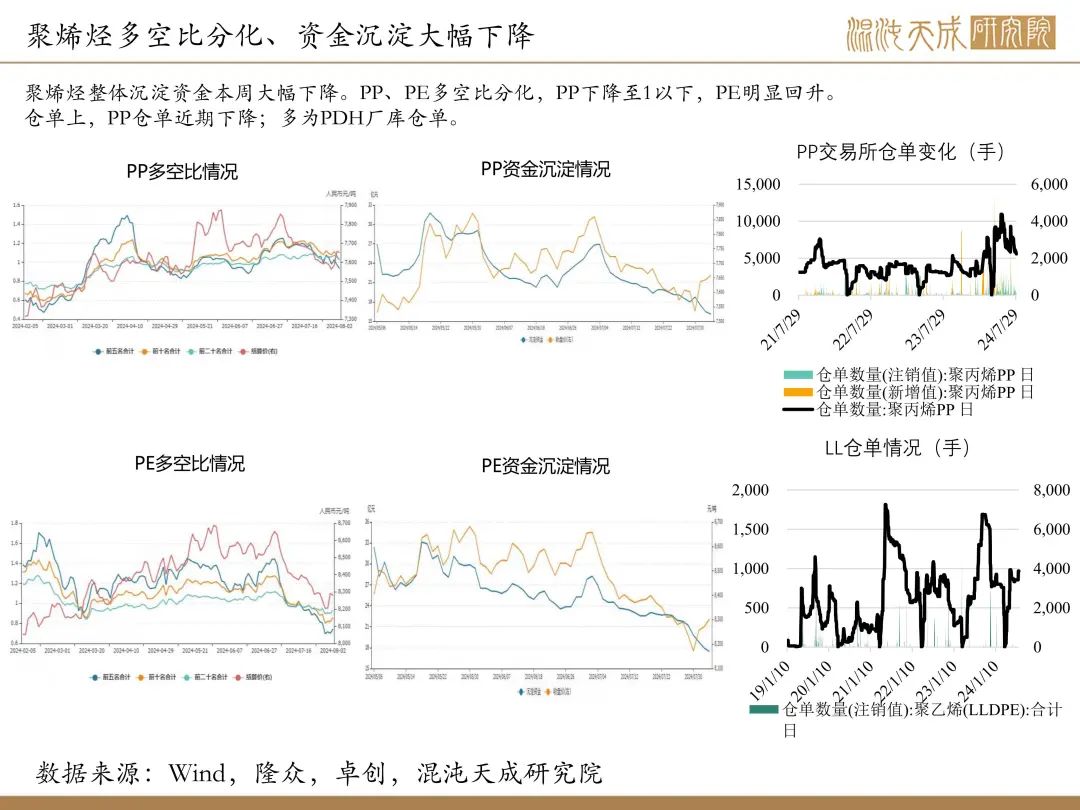

PP上游库存47.7万吨,较上期降2.9万吨;中游库存19.2,比上期减2.2万吨。PE上游库存42.9万吨,较上期降2.8万吨,中游库存67.8万吨,同比上期增0.5万吨。

策略建议:

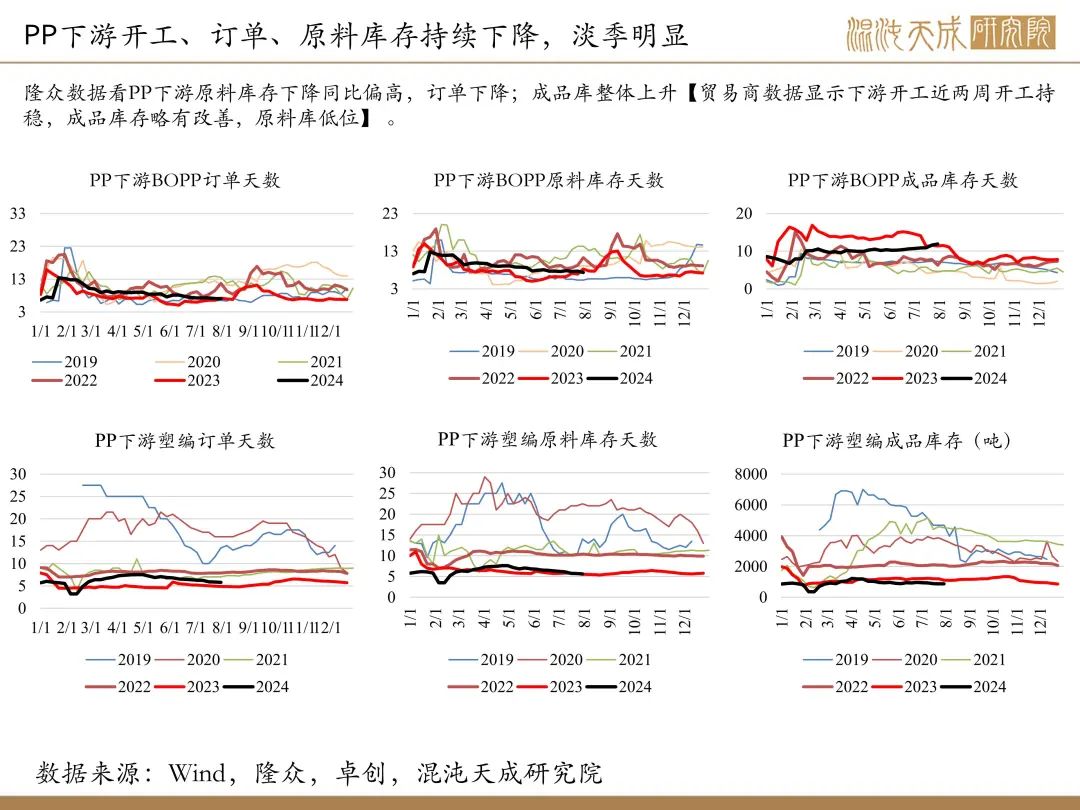

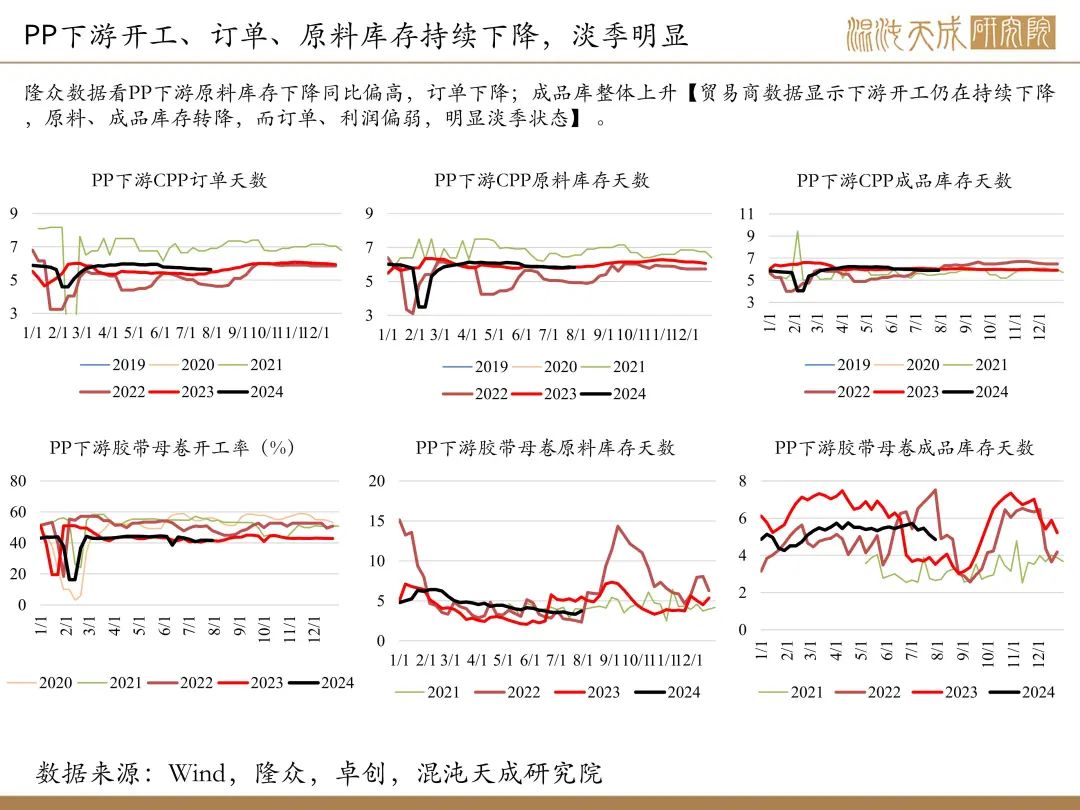

PP中上游整体库存再次去库,下游仍在淡季,略有边际改善迹象(贸易商数据显示中游库存较往年高,下游持稳);本周供应开始兑现回升,供需预期仍偏弱。但主要还是受原油、宏观影响,在近端需求不崩塌前(即将进入备库-旺季),预计震荡偏弱(PDH开工高位,新投产逐步兑现,供应弹性大)。近期需要注意原油走弱对能化估值影响。

PE春检略超预期,但本周也大幅回升;下游开工仍弱(贸易数据同样显示中游库存高,下游淡季明显), 9月前仍没有投产压力,基本面驱动偏弱但压力不大。近期主要主要还是受国内外宏观、原油拖累。9月前仍没有投产压力。

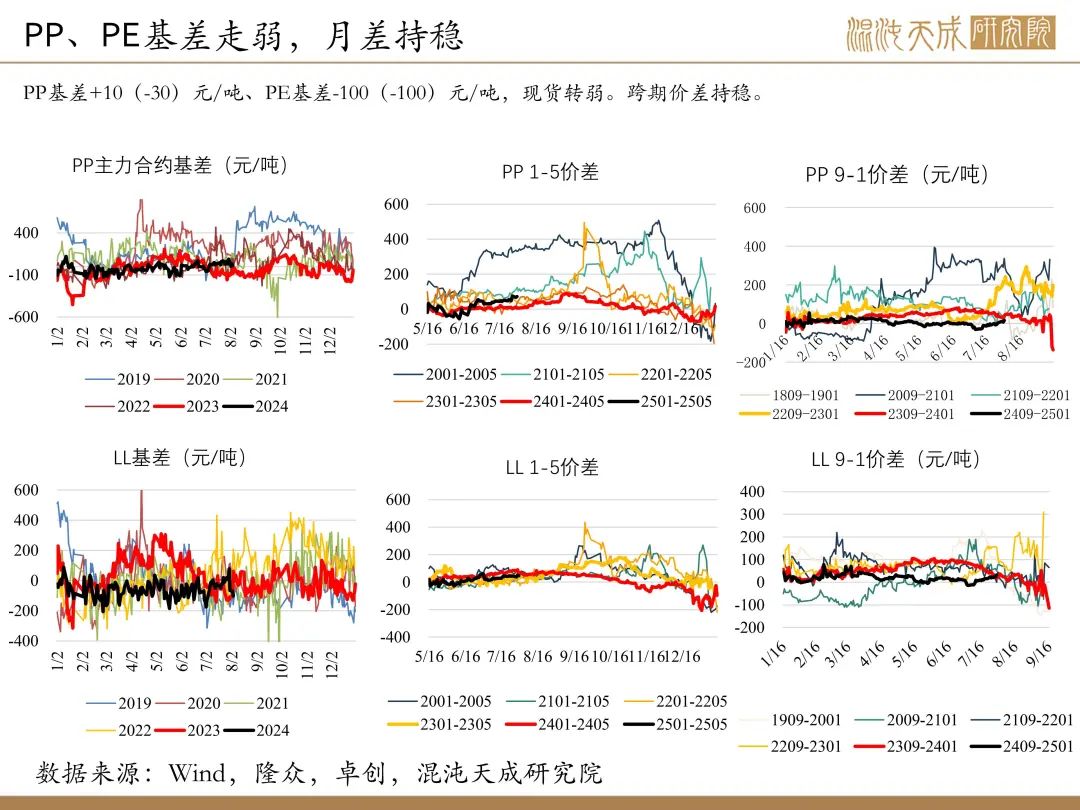

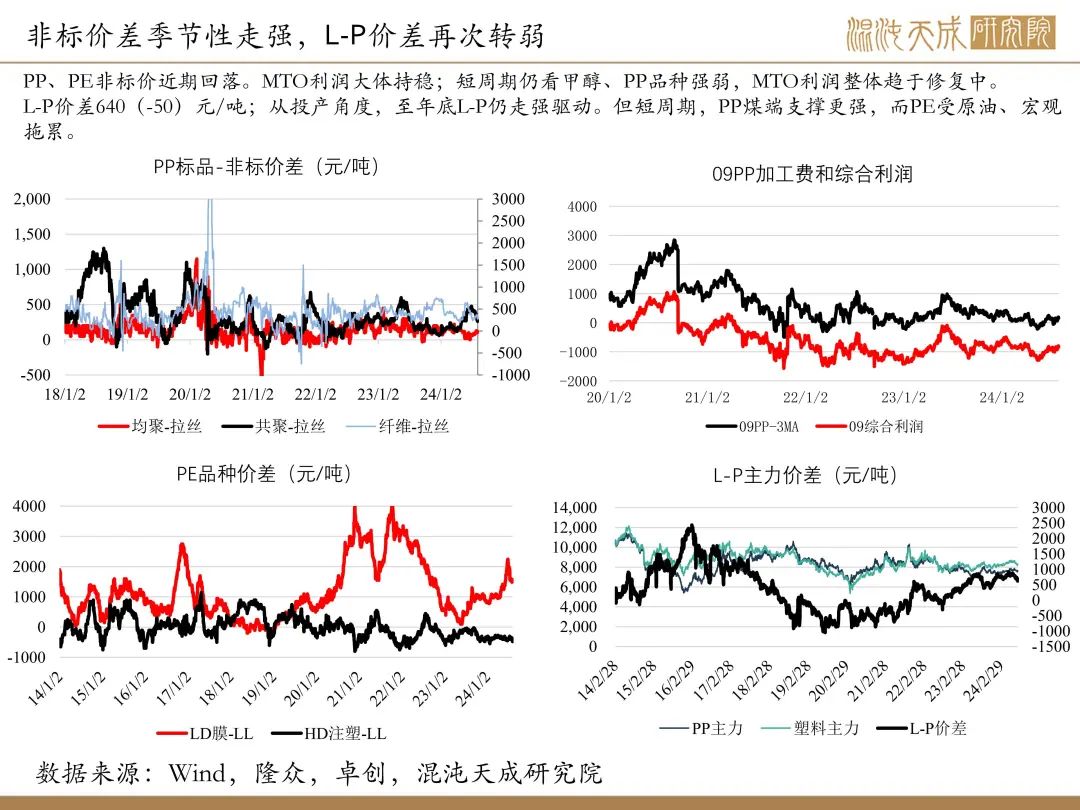

目前看聚烯烃仍有向下驱动(原油、宏观、供需均利空),但不过分看空;待8月中下供需改善或者外部因素企稳,再考虑多配。另L-P价差走弱主因为PP受甲醇丙烯支撑更强,投产周期来看预计至年底仍有走强预期。

风险提示:

能源价格大幅波动;宏观政策;

能化组:

田大伟

Z0019933

18818236206