周内棕榈油一度跌超3%,由于近月利润倒挂,豆棕价差限制棕榈油市场需求,接下来对于近期影响棕榈油背景及因素哪些,笔者带您一探究竟。

1.马来西亚7月出口强劲,产量增长基本符合预期

ITS:马来西亚7月1-31日棕榈油出口量为1604578吨,较上月同期出口的1306689吨增加22.8%。

SGS:马来西亚7月棕榈油产品出口量为1486834吨,较6月的1202864吨增加23.6%。

Amspec Agri:马来西亚7月1-31日棕榈油出口量为1555529吨,较上月同期出口的1188180吨增加30.92%。

SPPOMA:2024年7月马来西亚棕榈油产量环比增加13.56%,油棕鲜果串单产增长12.47%,出油率增长0.18%。

MPOA:马来西亚7月1-20日棕榈油产量预估增加14.95%,其中马来半岛增加17.31%,马来东部增加10.54%,沙巴增加6.71%,沙捞越增加17.74%。

| 日期 | ITS | 环比上月同期 | SGS | 环比上月同期 | AmSpec | 环比上月同期 | |

| 1-31日 | 1604578 | 22.80% | 1486834 | 23.60% | 1555529 | 30.92% | |

| 1-25日 | 1240593 | 31.40% | 1193049 | 31.30% | 1173224 | 31.60% | |

| 1-20日 | 1062238 | 39.20% | 978387 | 32.60% | 1002572 | 41.43% | |

| 1-15日 | 799268 | 65.93% | 786830 | 61.11% | 791020 | 75.58% | |

| 1-10日 | 536193 | 82.06% | 564438 | 62.64% | 528843 | 85.86% | |

| 2024年7月 | 1-5日 | 277705 | 150.94% | ||||

从三大船运调查机构出口数据来看,马棕7月底出口量环比增幅22.8%-30.92%至148-160万吨间;而从产量调查数据来看,预计7月马棕产量增长至170万吨。

2.国内供应缓解,库存回升

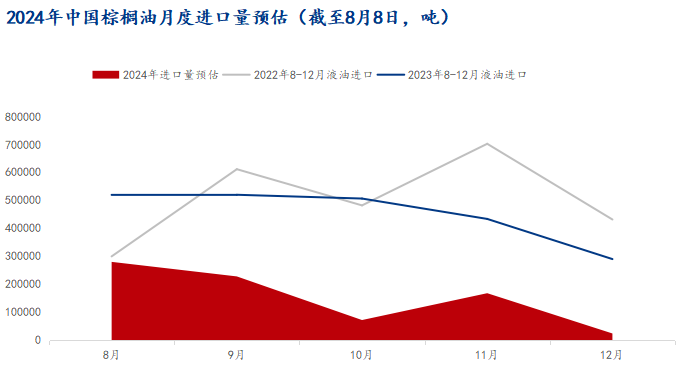

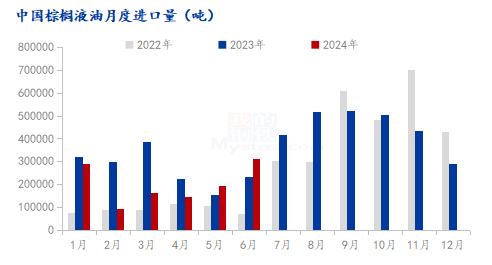

据Mysteel调研显示, 截至2024年8月2日(第31周),全国重点地区棕榈油商业库存57.88万吨,环比上周增加7.21万吨,增幅14.23%;同比去年61.76万吨减少3.88万吨,减幅6.28%。

8月5日-8月8日,国内新增船1条买船成交,船期为10月。洗船2条,船期为11月,12月各一条。

3.豆棕价差倒挂加深,抑制棕榈油需求

由于2023年末至2024年二季度国内棕榈油进口利润倒挂加深,企业套盘利润弱化导致上半年买船数量与往年减少。2024年1-6月棕榈油进口量亦体现出进口量下降态势。

而从消费端来看,豆棕价差始终成为牵制棕榈油市场消费主要原因。

一季度国内现货供应偏紧,棕榈油基本面年初强于其他竞品油脂,豆棕价差倒挂幅度逐渐加深;然,随之后期买船相对增加且到港终稳定趋势下,7月初受印尼7月关税上调,印尼棕榈油进口成本随之增长,从印马进口价差来看,利好马来出口,叠加市场传言影响,资金顺势增仓棕榈油上行,豆棕价差再次倒挂加深,削弱市场。

后市来看,东南亚作为棕榈油的主要产区,极端天气事件的频发,如干旱、洪水和病虫害的加剧,都可能对棕榈树的生长周期和产量造成不利影响。这种天气因素导致的减产预期,或将在未来几年内逐步显现,进一步加剧全球棕榈油市场的供需紧张局面。

另一方面,政策层面的变化也是影响棕榈油市场的重要因素。各国政府对生物燃料的支持政策、食品安全的监管加强以及贸易政策的调整,都可能对棕榈油的进出口量、价格走势及消费结构产生深远影响。尽管当前棕榈油市场面临消费疲软、库存积压等短期挑战,但长远来看,其市场格局将受到多重因素促成。