【农产品早评】红枣:销区成交价格继续下调

农产品早评 | 2024年8月9日

品种:生猪、豆粕、苹果、纸浆、红枣、棉花、白糖

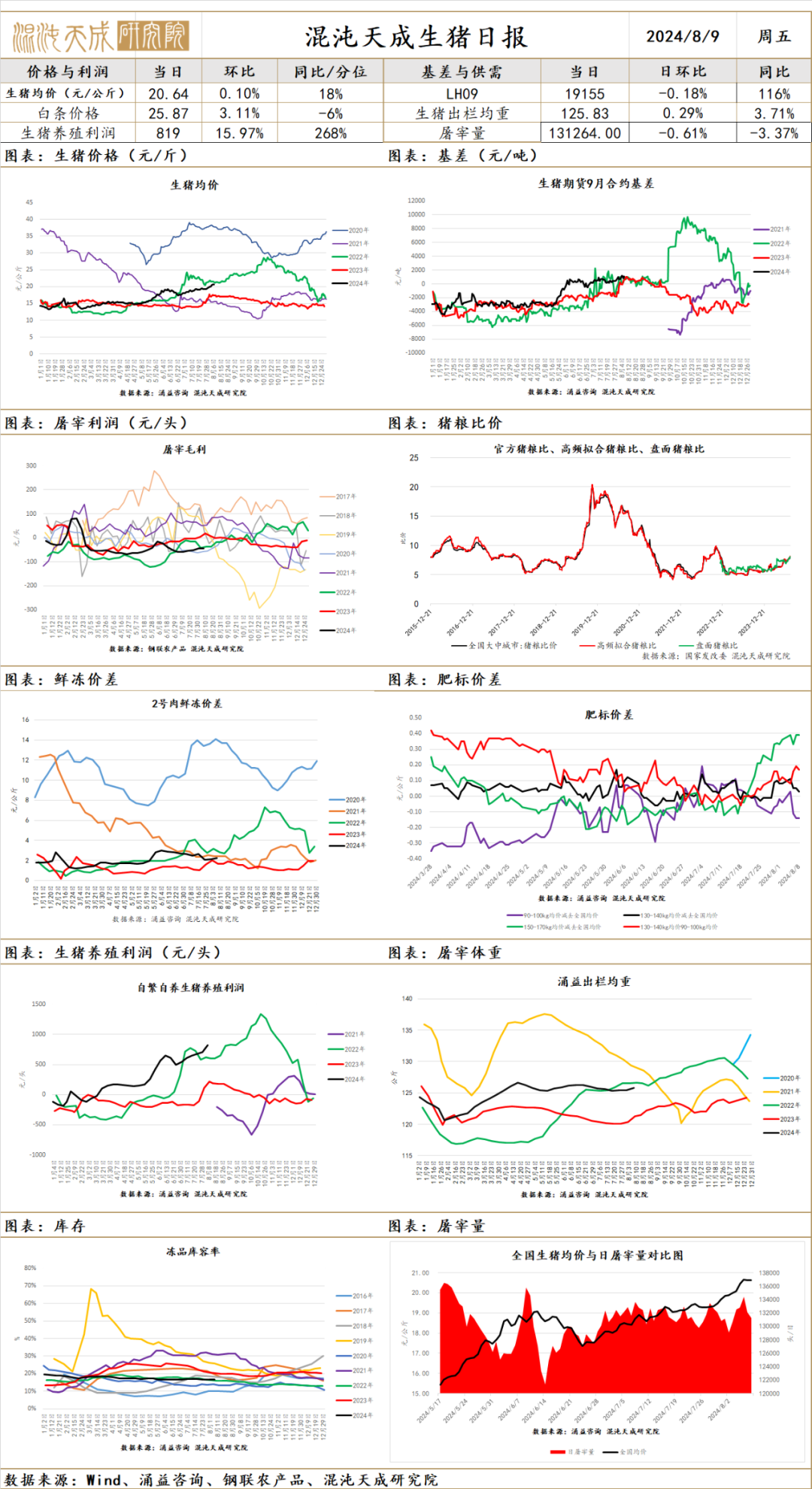

生 猪

生猪2024.8.9

一、市场观点

昨日生猪全国均价20.22元/公斤,现货仍显坚挺,9月合约维持在1.9万元/吨上方,9月基差扩大至1065元/吨。

上市猪企7月销售数据先后公布,ST傲农、克明食品、正邦科技,销量分别下降71.97%、42.28%、29.31%,销量同比下滑是共性,生猪供给同比减少是大背景,环比来看各企业有增有减,是否压栏存在一定分歧。后期的主要博弈点在压栏与二育的释放节奏。

高频数据跟踪来看,肥膘价差仍处较高水平,日屠宰量回落,短期供给 压力依然有限 ,但涌益出栏均重有所增加,密切保持关注。

现货价格偏强,基差还在扩大,11月合约表现昨日继续强于9月合约,维持近月生猪震荡偏强观点,密切关注现货、肥标价差及出栏均重的变化;现货维持强势,生猪高利润背景下,远期供给预计抬升,11-05月差扩大25至3180元/吨,扩大幅度显著减少,现货转弱前,跨期正套暂可持有观察,但需提高警惕了。

二、消息与数据

1、克明食品:8月8日公告,控股子公司阿克苏兴疆牧歌食品股份有限公司7月份销售生猪2.41万头,销量环比增长0.09%,同比下降42.28%;销售收入3354.57万元,销售收入环比增长21.62%,同比下降45.91%。1-7月,公司累计销售生猪25.80万头,较去年同期下降16.16%;累计销售收入31060.46万元,较去年同期下降21.35%。

2、唐人神:7月份生猪销售简报。公司2024年7月生猪销量28.50万头(其中商品猪26.41万头,仔猪2.09万头),2023年7月生猪销量31.87万头(其中商品猪29.12万头,仔猪2.75万头),同比下降10.57%,环比下降2.90%;销售收入合计60,665万元,同比上升31.51%,环比上升9.55%。

3、罗牛山:7月畜牧行业销售简报。公司2024年7月销售生猪5.63万头,销售收入12,371.91万元,环比变动分别为3.57%、15.86%,同比变动分别为-12.08%、22.98%。

4、正邦科技:7月生猪销售量同比降29.31%。正邦科技8日发布《关于2024年7月份生猪销售情况简报》称,公司2024年7月销售生猪22.99万头(其中仔猪9.29万头,商品猪13.70万头),环比下降3.22%,同比下降29.31%;销售收入3.87亿元,环比上升21.10%,同比上升20.55%。(中新经纬APP)

5、*ST傲农:公司2024年7月生猪销售量为12.55万头,同比减少71.97%,环比增加6.12%。7月末公司生猪存栏47.54万头,较去年同期减少77.75%,较去年年末减少56.68%,环比增加4.90%。

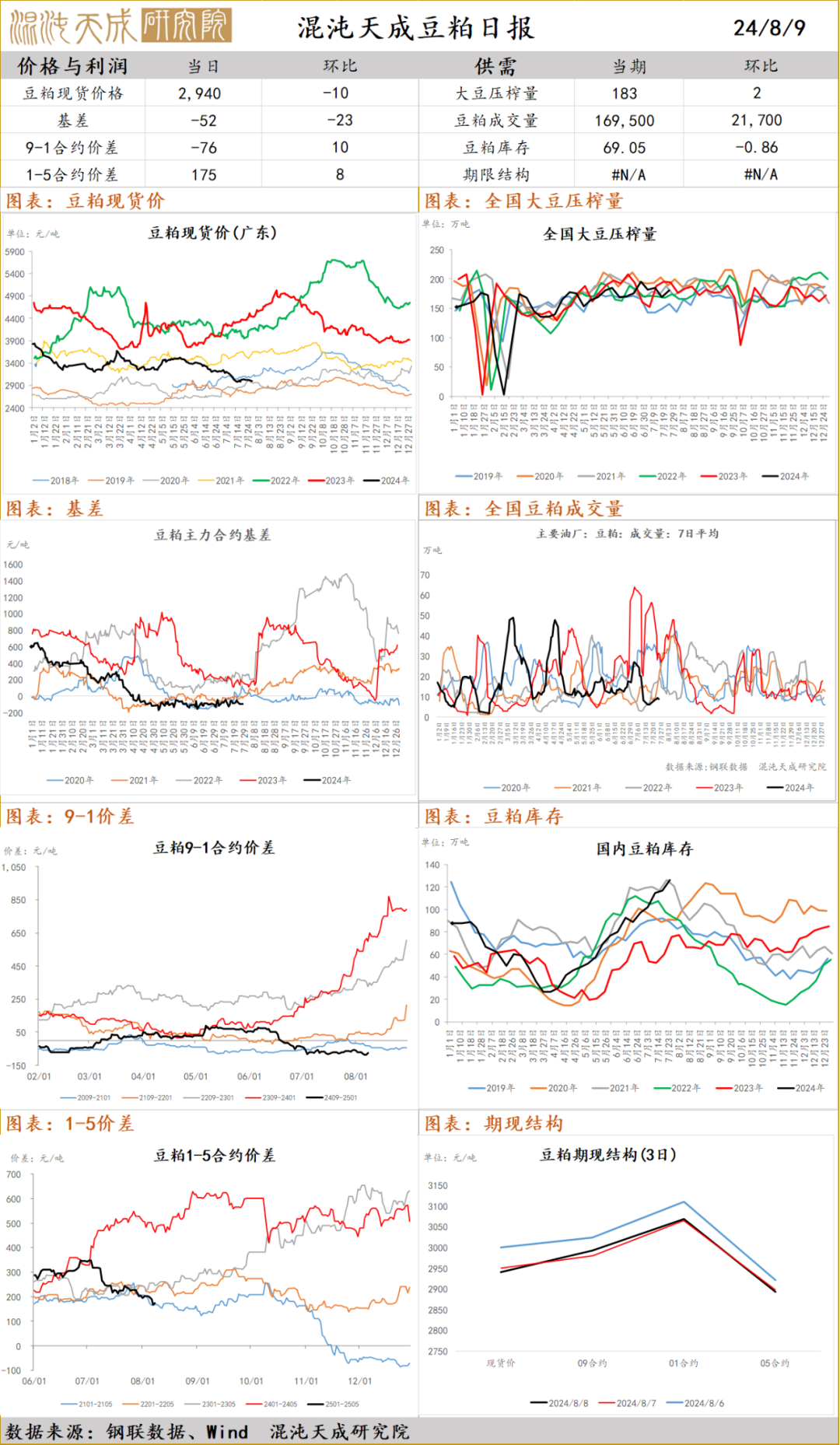

豆 粕

豆粕:

供应:阿根廷油籽业工人发起的罢工已导致当地有大豆加工厂的港口谷物运输中断;国外机构统计单产预期均值在52.6蒲式耳/英亩,最高预期达53.9蒲式耳/英亩,等待8月USDA供需报告发布;大豆高到港量供给压力仍在,油厂豆粕供给压力不减,部分油厂受豆粕库存过高被动降低开机率。

需求:油厂豆粕成交及提货一般,下游环节催提严重,豆粕库存延续累库至同期高位;

观点:美国大豆优良率处于相对高位,下游市场情绪一般,短期维持偏弱。

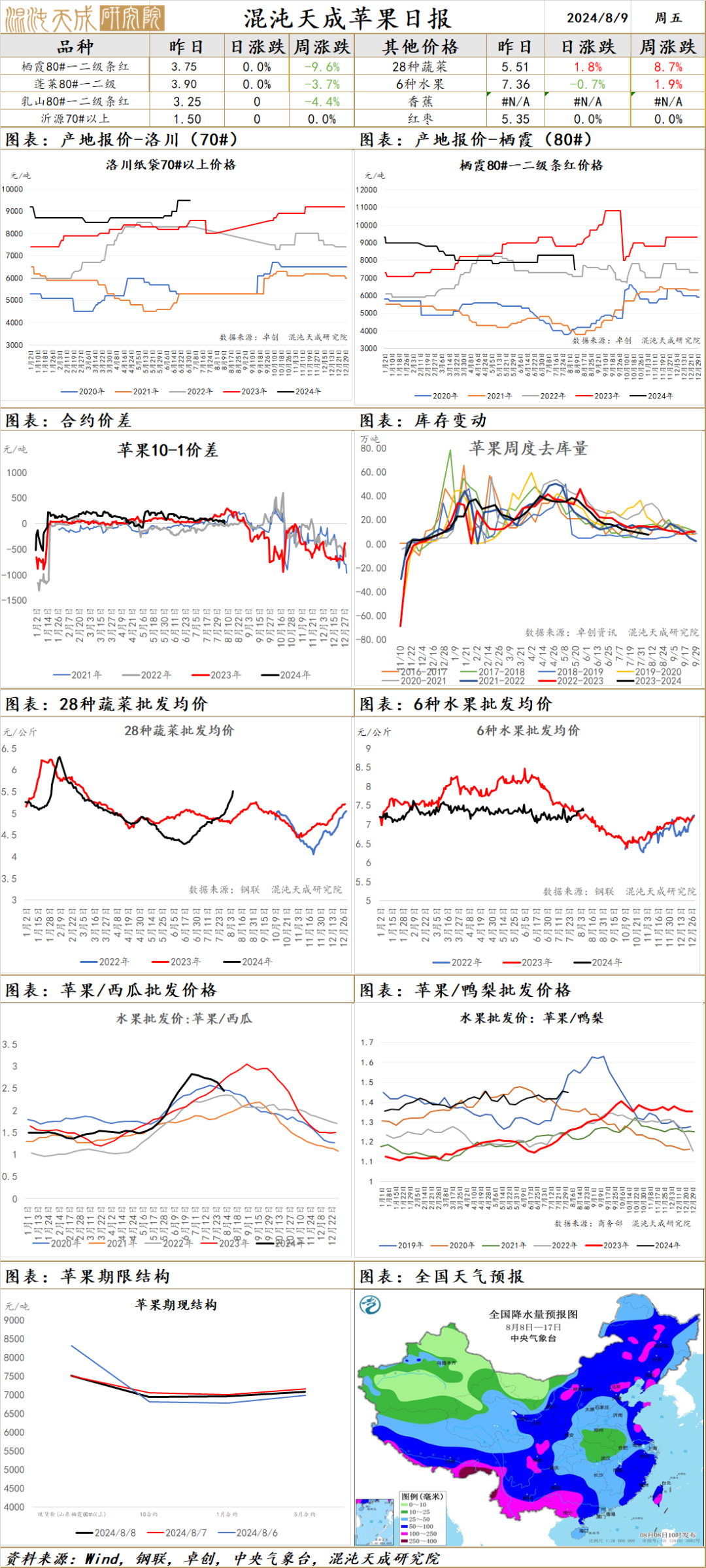

苹 果

苹果:截止到2024年8月8日,全国冷库目前存储量约91.17万吨,本周冷库出库量为7.49万吨,冷库出货速度较上周减少,单周出货量低于去年同期;山东整体销售速度一般,出货平缓,存储商着急出库,报价比之前下调;陕西产区余货已经比较少,货源集中在陕北等主要产地,客商根据市场情况有序发货,库内交易极少,出货速度相对平稳;市场水果消费仍旧是以时令水果为主,苹果需求量不高;早熟8月上旬陆续大量上市,目前价格仍在高位,皇冠梨收购价格震荡,短期维持宽幅震荡。

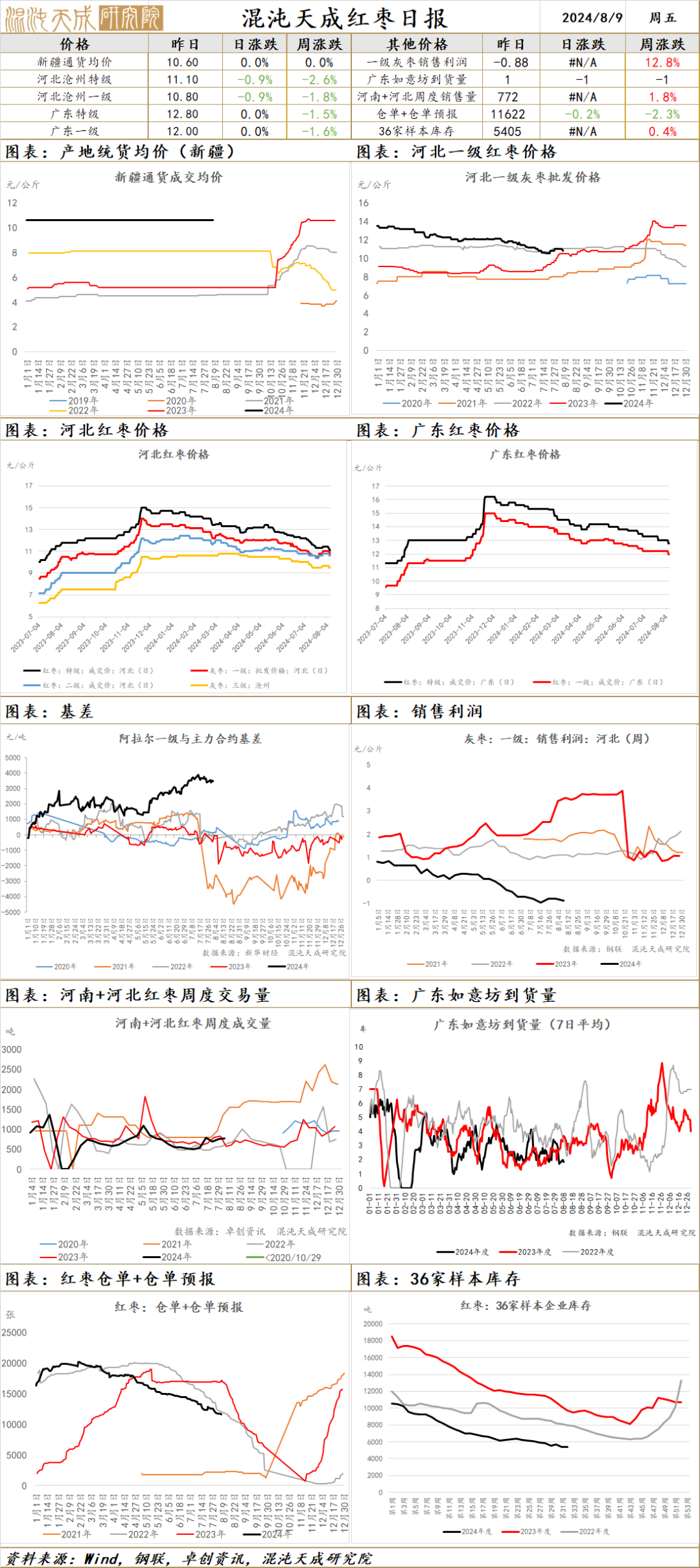

红 枣

红枣:据Mysteel数据统计,本周 36 家样本点物理库存5405 吨,较上周增加 22 吨,环比增加 1.75%,同比减少 42.93%,本周样本点库存小幅增加,部分客商适当采购维系后续中秋刚需走量,整体走货量提升,南方销区市场如意坊购销较一般;崔尔庄市场到货在23车左右,到货量持续,到货质量较一般,超特12.50元/公斤,特级10.60-11.30元/公斤,一级10.50-10.70元/公斤,二级10.40-10.70元/公斤,到货区间价格继续下调0.10-0.20元/公斤,客商按需采购合适货源;广东如意坊市场到货1车,客商按需采购,早市成交零星;红枣消费端逐步走出淡季,客商维持渠道客户按需补货,产区局部异常天气,影响范围有限,大部分产区坐果保果良好,大方向驱动向下,关注8月销区销售情况。

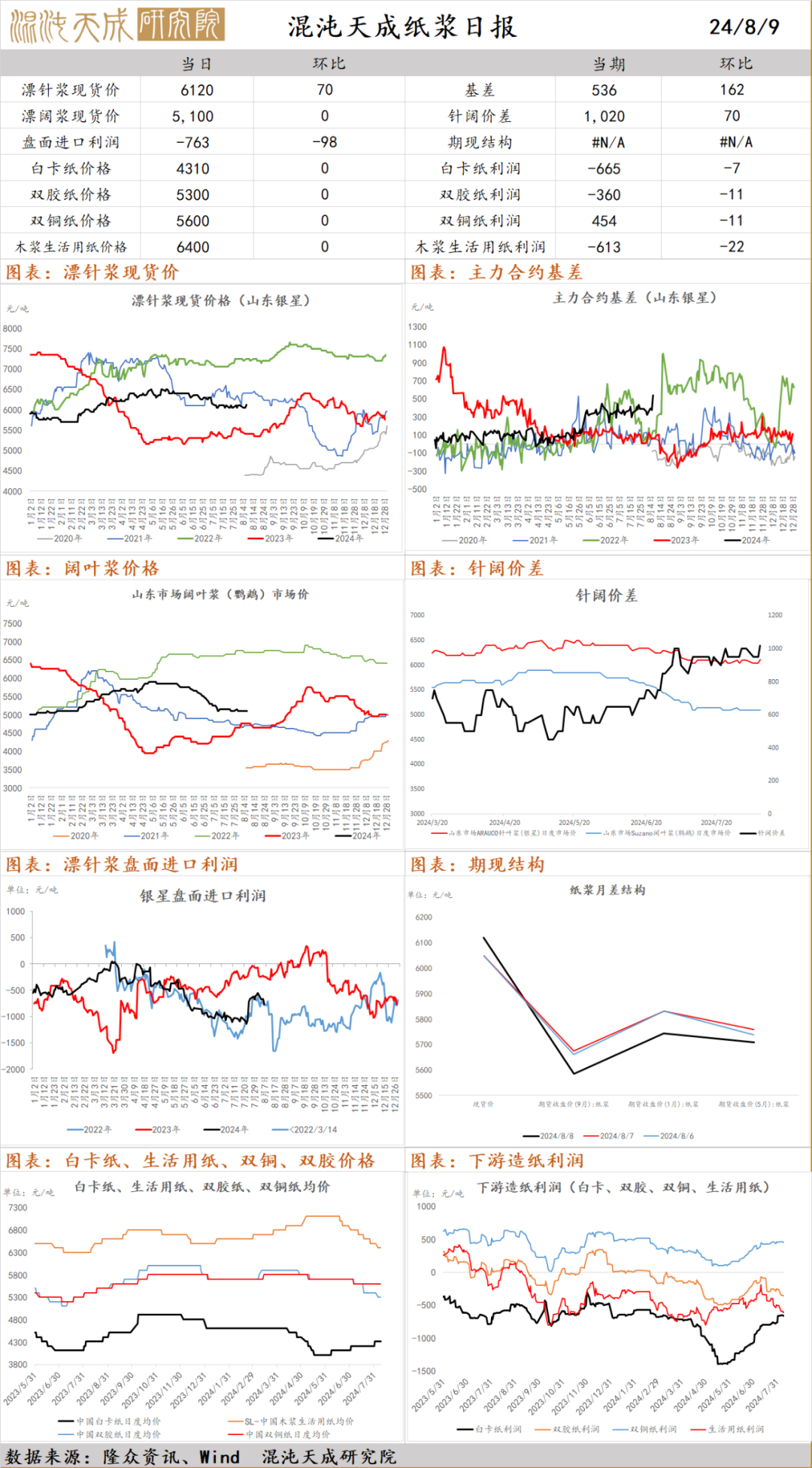

纸 浆

纸浆:昨日国内针叶浆和阔叶浆现货持稳,针阔价差900元/吨;本周纸浆主流港口样本库存量为176.8万吨,环比下降0.8%;下游开工:白卡纸环比-0.6%,双胶纸环比-0.2%,铜版纸环比-0.2%,生活纸环比+1.7%;供应端上游加拿大罢工潜在驱动,国内需求淡季,需求预期较差,现实仍有一定韧性,短期维持震荡,关注海外浆厂停减产情况和宏观变化。

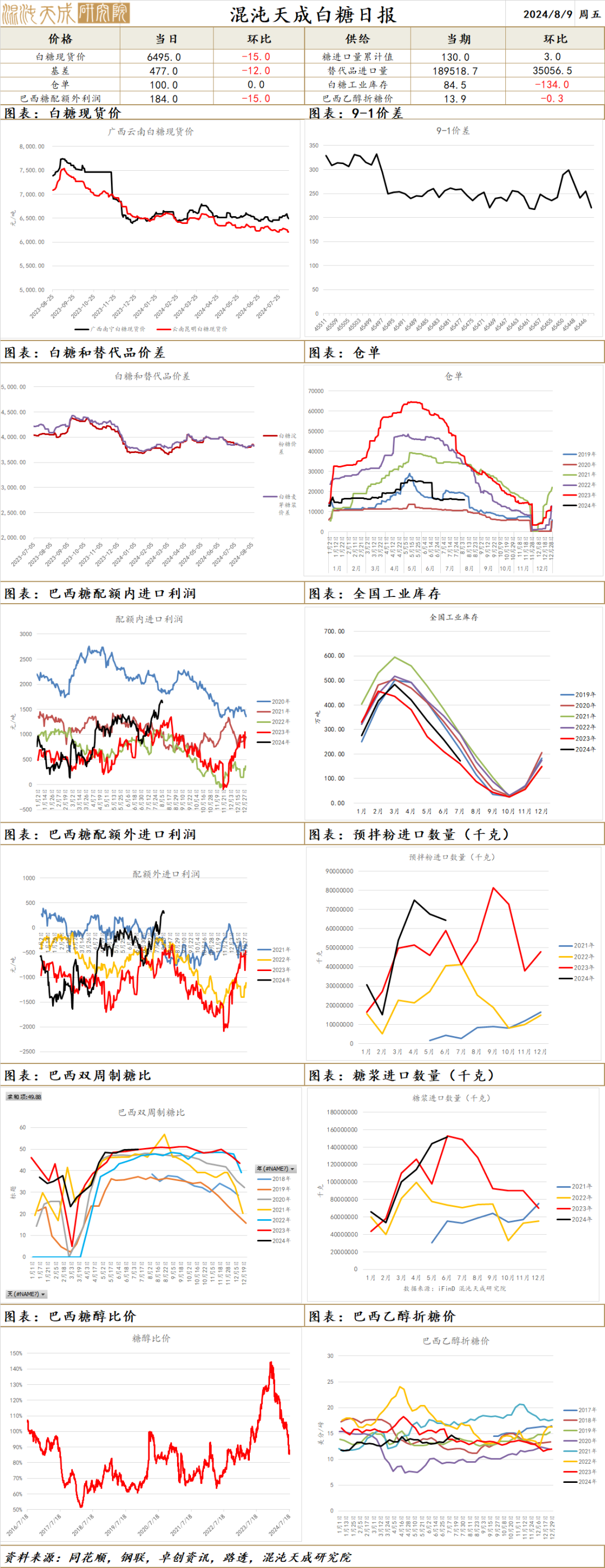

白 糖

一、市场观点

供给:当下在国内、印度、泰国皆增产的情况下,巴西因干旱而受到的影响被淡化。郑糖近期交易更加侧向于国内的新季增产逻辑,供给端向上的逻辑较弱。加上巴西糖跌出配额外进口利润,下榨季供给过剩的逻辑被进一步强化,利空远月合约。

需求:临近中秋国庆国内进入阶段性的消费旺季。但国内现货并未出现走强的迹象。现货市场除了整体库存偏紧外缺乏新的上涨驱动。6500元/吨附近是现货比较扎实的压力位。

截至7月底,全国累计销售食糖825.14万吨,同比增加86.68万吨,增幅11.74%;累计销糖率82.82%,同比加快0.53个百分点。食糖工业库存171.18万吨,同比增加12.27万吨。

六月当月,我国饮料类产品零售额为298.2亿元,同比提高11.4亿元,乳制品产量242.7万吨,同比降低18.3万吨,软饮料产量1953.5万吨,同比增加126.1万吨。

观点:震荡。

二、新闻

1、商务部公布的数据显示,7月我国关税配额外原糖实际到港8.67万吨,8月预报到港20.24万吨。上半月公布的数据是7月关税配额外原糖预报到港19.8万吨,8月预报到港15.5万吨,部分预计7月到港的配额外原糖到港时间延后。

不过4月中旬配额外进口窗口开启之后,三季度我国食糖进口预期较大,加上部分预计6月份报关的食糖延后到7月,7月份我国进口食糖数量预计在50万吨左右,大幅高于去年同期的11万吨。

2、8月8日,中粮漳州加工糖开始报价6580元/吨,同处漳州的福建糖业2023年加工糖第一次报价6560-6570元/吨,第二次报价下调20元/吨。

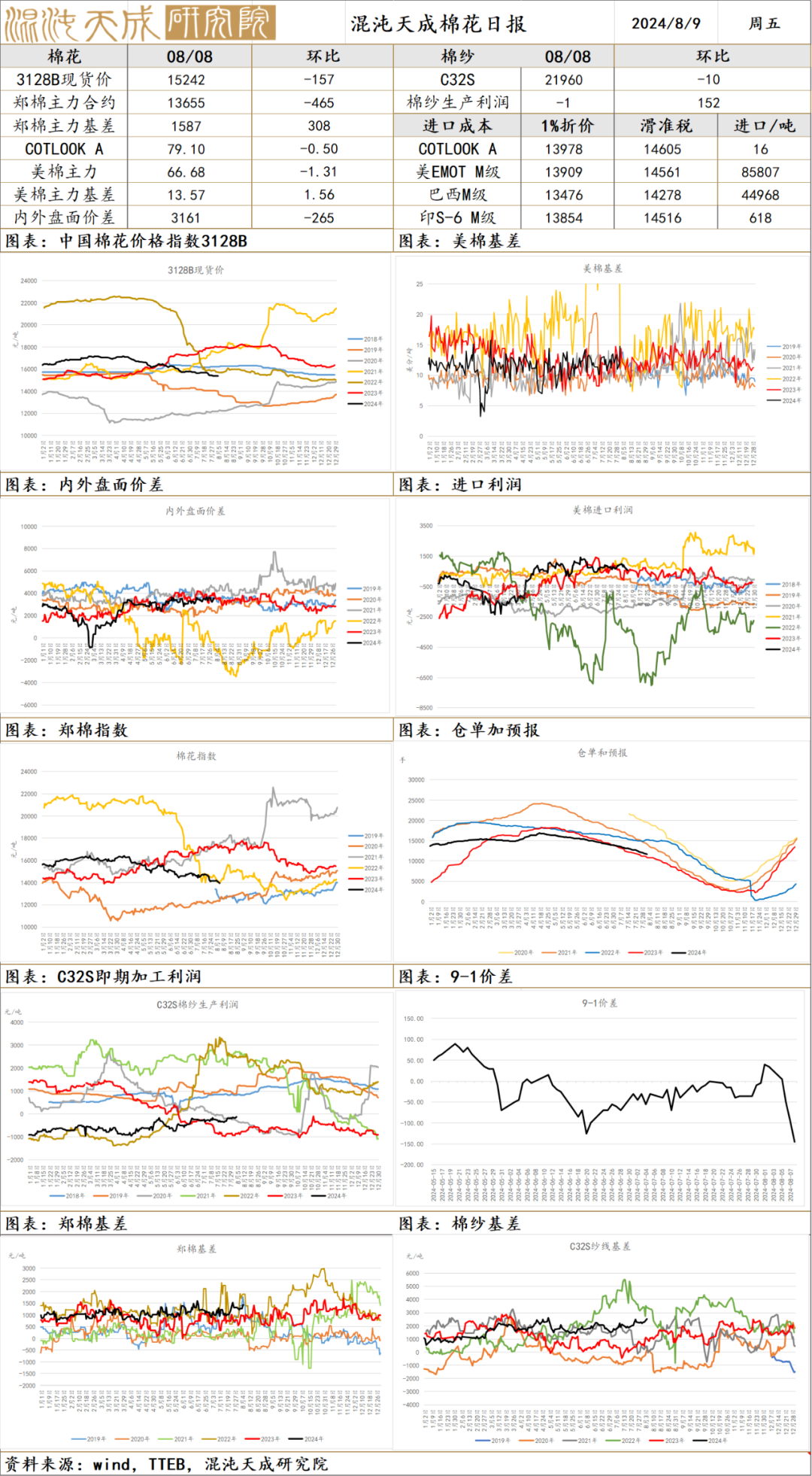

棉 花

一、市场观点:

供给:种植端:全球棉花产区都没有问题,除了美国密西西比流域天气预报降雨较少,未来可能会出现干旱,需要持续关注,现蕾期棉花干旱会引起棉铃脱落。美棉现蕾率为91%,同比增1个百分点,美棉结铃率为60%,同比增2个百分点,美棉吐絮率为8%,同比增1个百分点,美棉优良率为45%,同比增4个百分点。

需求:宏观方面,美国经济衰退预期升温,文华农产品指数跌破170点。棉花在自身需求不好的情况下与宏观形成共振破位下跌。中间环节需求方面,纱厂开工率在利润环比提高的同时进一步走弱,说明纱厂库存到达临界点开始主动去库存,但本周纱厂成品库存仍在垒库,预计开工率降进一步降低,棉花的直接需求仍有下降空间。

观点:国内纱厂开机进一步降低,对棉花需求减弱,维持震荡偏空观点

二、消息与数据

1、从走访的棉田长势来看,平均株高90-110cm,红花到顶,中上部集中坐桃,平均单株成桃约在7个左右,长势略好的成桃在8-9个,生育期提前一周左右,整体长势好于去年同期,增产预期普遍较强。然而,持续性高温天气也导致部分棉田出现水分蒸发过快、土壤干旱、顶部蕾铃脱落等问题,现阶段棉农已对棉田加强水肥管理,调整浇水灌溉频率,确保棉花稳健生长。

2、 纺织企业预计,国内外棉价正在探底过程中,鉴于纺织市场“金九银十”旺季的邻近、孟加拉国政治局势动荡导致纺织服装订单流向我国流转的可能性以及市场对美联储于9月份降息的预期等因素,预计棉价进一步下跌的空间不会太大。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。