玻璃跌出价值,或领先纯碱修复 _申万期货_商品专题_能源化工

摘要

展望后市,本周的玻璃库存数据环比出现了近期首次下降,伴随着消费季节性的临近,玻璃的需求或开始逐步恢复。另一方面,受制于利润水平供给端或平稳略降。因此,某种程度上,目前9月合约的盘面处于长期预期差、短期供需回升的阶段。也因此,前期盘面估值由于长期悲观预期打压之后,估值底部或已出现。

纯碱方面,伴随着总产能的增加同时夏季装置检修的程度不及预期。供给高水平格局未变,下游玻璃产业需求总体平稳,因此纯碱自身供需总体偏弱。不过现货估值端仍有一定盈利。现货与盘面互相影响。总体而言,供需基本面仍处于修复当中,盘面或能暂时止跌。

正文

01

纯碱供给增加,利润下降

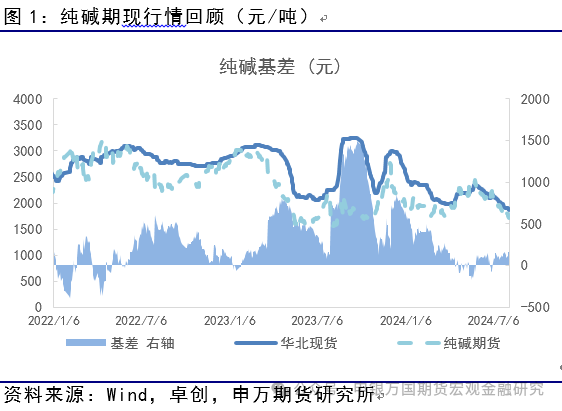

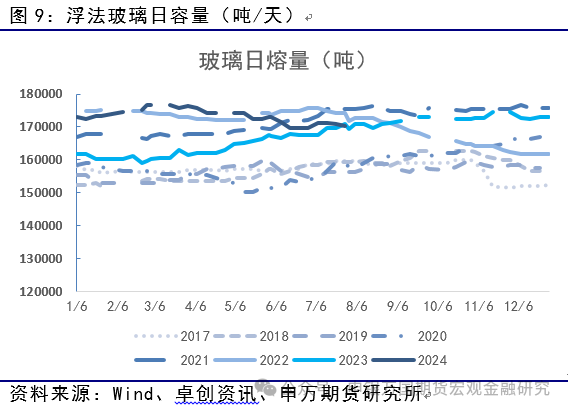

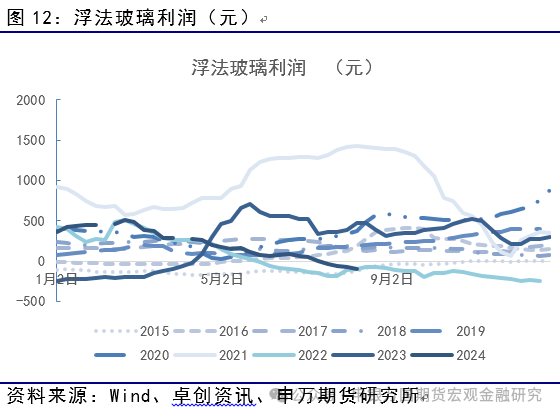

7月至今国内纯碱期货盘面持续下行,目前已至1700元附近。基本面角度,纯碱供需持续处于疲弱的格局。其中,供给端今年,纯碱总体产能增加,前期伴随着开工率的持续处于高位,开工与产能双增的背景下,上半年供需不利。随后,市场一度寄希望于传统的夏季装置检修,期望通过检修的方式改善消费淡季时期的供给压力。不过,7-8月实际上虽然有不少的装置确实有检修,但是7月的装置多短期检修,因此供给端实际收缩的程度相对比较有限,进入8月才有部分装置存在相对较长时间的检修计划。因此,供给端的改善实际不及预期。另一方面,需求端。下游浮法玻璃的日融量从前期的17.6万吨下降至17.1万吨之后,暂时平稳。光伏玻璃的需求也仅仅小幅增加。但是由于玻璃自身的利润情况不佳,因此,后期仍存在日融量下降的可能,仅仅依靠光伏玻璃的需求来支撑。如此供需格局之下,今年纯碱的进口却增量较为明显。全年至今已经进口了74.9万吨,同比增加了54.5万吨,给疲弱的供需结构徒增压力。在如此的格局下,氨碱法利润处于持续收缩。不过,相交玻璃已经亏现金流的状态而言,纯碱尚有一定的利润,因此供给端的收缩缓慢,现货和盘面相对承压。

02

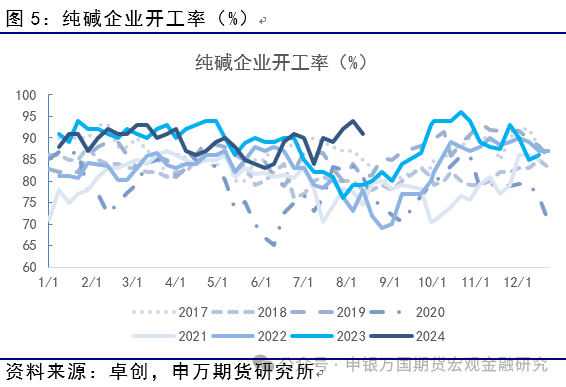

纯碱开工率环比下降

目前纯碱生产企业整体开工率90.9%,其中氨碱厂家平均开工93.2%,联碱厂家平均开工86.5%,天然碱厂平均开工97.4%。目前,昆仑碱业、远兴、青海碱业、徐州丰成、淮南德邦、湖北双环开工不满。目前8月份处于检修状态的装置有3套,8月份仍有检修计划的装置有5套,目前公布的信息来看多以相对时间偏长的检修为主。

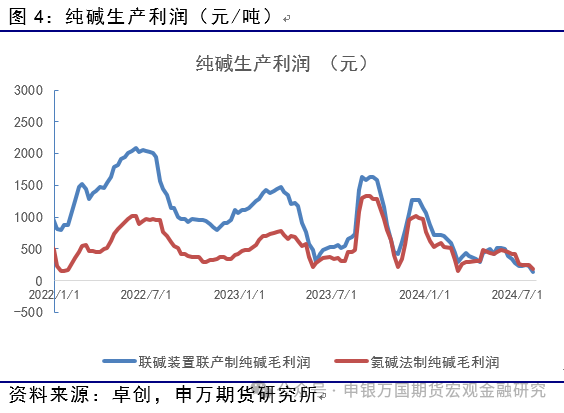

纯碱现货利润方面,目前联碱法装置和氨碱法装置生产利润小幅回落。其中,联碱法装置利润为150元,氨碱法装置利润为160元。

03

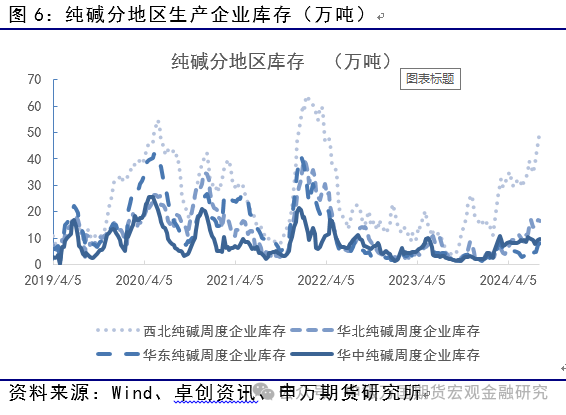

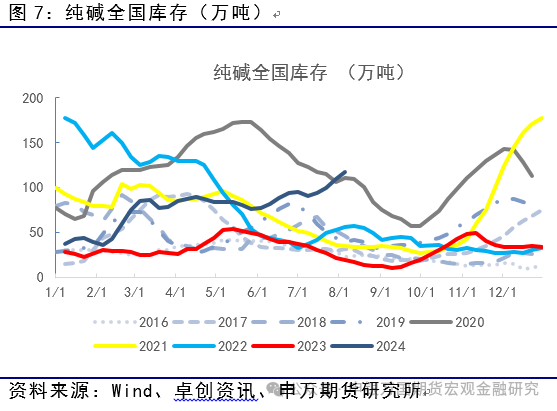

纯碱库存环比增加

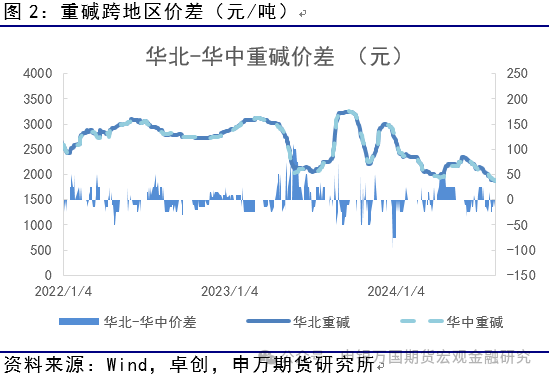

最新全国库存为117.1万吨,环比增加7.1万吨。分地区数据来看,西北地区纯碱库存51万吨(环比增加4.9万吨)。华北地区纯碱库存16.4万吨(环比下降0.6),华东库存8.1万吨(环比增加0.6万吨),华中库存9.6万吨(环比增加0.3万吨)。

04

玻璃价格承压,9月似有过度悲观之嫌?

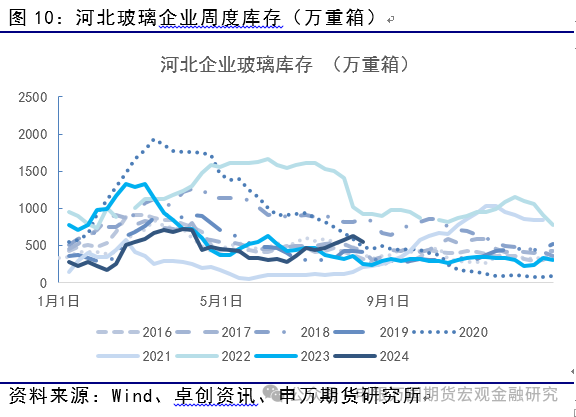

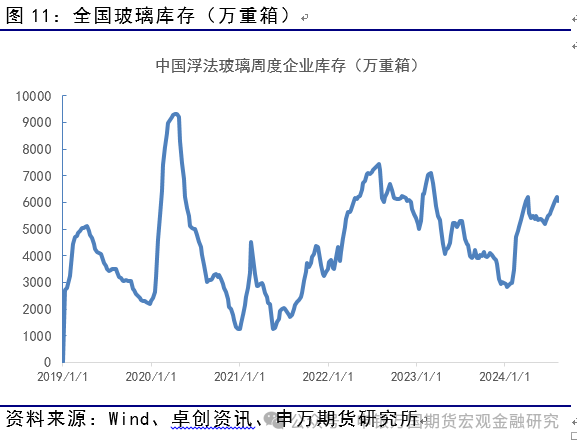

库存方面,全国整体库存6041万重箱,较上周去库162万重箱。分区域库存水平来看,河北地区的玻璃生产企业库存544(-83)万重箱,其他地区主要玻璃生产地区的库存为山东868(-1)、广东930(-30)、湖北456(-2)、江苏672(+11)(单位:万重箱)。

05

结论

展望后市,本周的玻璃库存数据环比出现了近期首次下降,伴随着消费季节性的临近,玻璃的需求或开始逐步恢复。另一方面,受制于利润水平供给端或平稳略降。因此,某种程度上,目前9月合约的盘面处于长期预期差、短期供需回升的阶段。也因此,前期盘面估值由于长期悲观预期打压之后,估值底部或已出现。

纯碱方面,伴随着总产能的增加同时夏季装置检修的程度不及预期。供给高水平格局未变,下游玻璃产业需求总体平稳,因此纯碱自身供需总体偏弱。不过现货估值端仍有一定盈利。现货与盘面互相影响。总体而言,供需基本面仍处于修复当中,盘面或能暂时止跌。

风险揭示

1、玻璃需求不及预期

2、纯碱检修超预期