玻璃纯碱供需有待消化_申万期货_商品专题_能源化工

摘要

展望后市,这一次玻璃和纯碱的弱势盘面和弱势基本面仍在互相影响。从房地产的政策角度,刚需置换和保交楼仍是主要的需求来源。只是无论是玻璃还是纯碱,供给端的有效收缩依然是产业链修复乃至盘面和现货价格止跌的重要步骤。盘面角度来看,伴随着1月合约的移仓,纯碱在做止跌的努力。但是,仍需要看玻璃日融量的水平下菜。

正文

01

供需承压,纯碱重心大幅下挫

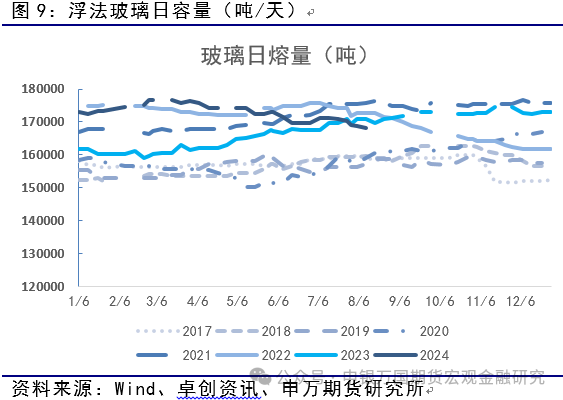

心心念的纯碱空头,碎碎念的纯碱多头。纯碱供需偏宽的基本面市场一直都有预期,但是如此偏宽的长期单边行情又出乎市场预料。基本面的角度,纯碱自2023年产能出现大幅增加之后,产量释放的担忧以及困扰市场。同时,2024年5月房地产一度的恢复以及政策呵护从氛围角度即点燃了多头,但也耗尽了多头。实际上,我们可以观察到供给端的一些端倪。曾经青海地区的一些装置,其实产量曾长期维持在一定的水平并没有满产。内蒙地区的装置产能增加之后,终于在今年产量也开始放量。因此,供给端的供需过剩在夏季到来是“可期可遇的”。毕竟,在6-7月当纯碱的现货仍有一定的利润的状态下,去指望夏季检修来修复供给,本来就是不切实际。且,今年供给的敌人除了需求之外,也别忘了进口纯碱亦有几十万吨。谈到了需求,需求其实也不甚理想。浮法玻璃自身的供需过剩的程度也很高,玻璃日融量下降一直都是供给调节必经的选项,但这又将直接影响纯碱的需求。最终,供需弱势的纯碱盘面最终与玻璃出现了同步下跌,且盘面下跌幅度均看齐了部分现货较低价格区域。同时,9月合约的多头旺季不在,又强化了远期1月合约的空头预期,最终形成了近远月的空头双弱局面。

02

纯碱开工率环比下降

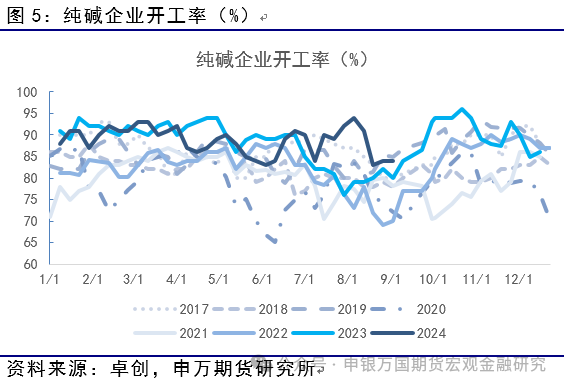

目前纯碱生产企业整体开工率83.5%,其中氨碱厂家平均开工90.3%,联碱厂家平均开工80.3%,天然碱厂平均开工76.7%。目前8月份处于检修状态的装置有5套,小部分装置略有降负。9月目前五彩碱业、山东海天、湖北双环有检修计划。

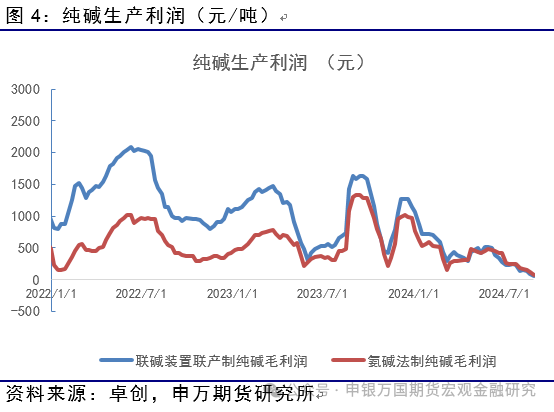

纯碱现货利润方面,目前联碱法装置和氨碱法装置生产利润小幅回落。其中,联碱法装置利润为64元,氨碱法装置利润为78元。

03

纯碱库存环比增加

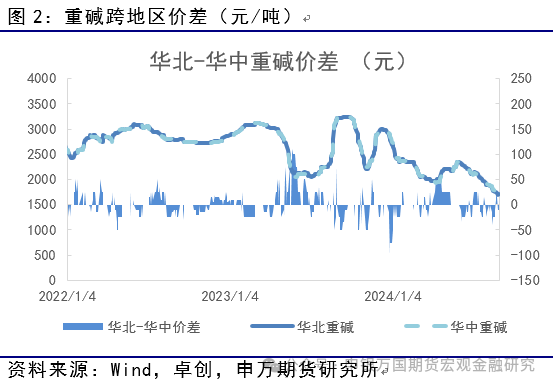

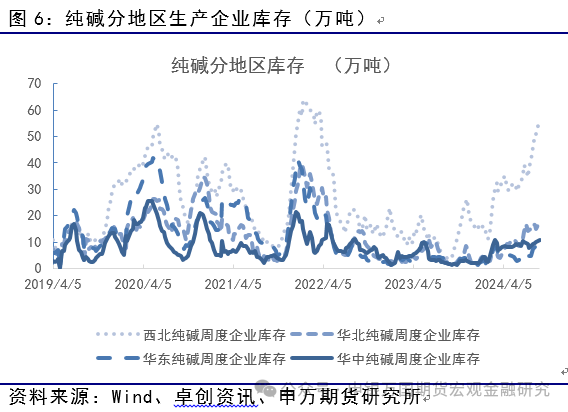

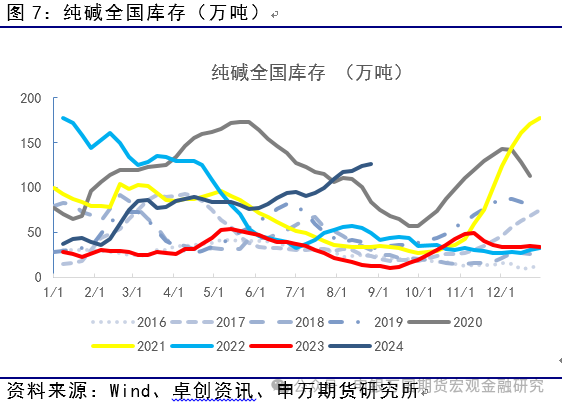

最新全国库存为125.9万吨,环比增加1.7万吨。分地区数据来看,西北地区纯碱库存54.3万吨(环比增加0.5万吨)。华北地区纯碱库存18万吨(环比增加1.5),华东库存8万吨(环比下降0.8万吨),华中库存10.9万吨(环比增加0.5万吨)。

04

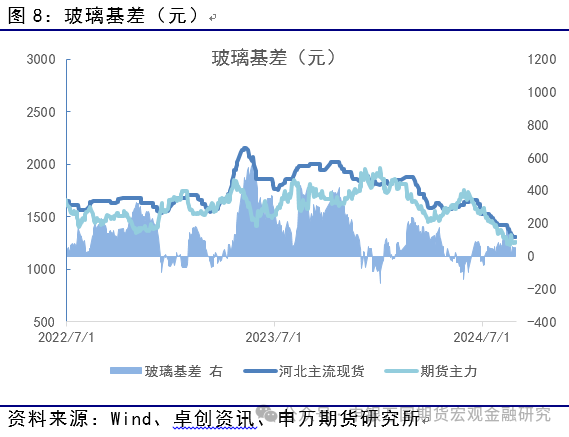

玻璃无言重挫

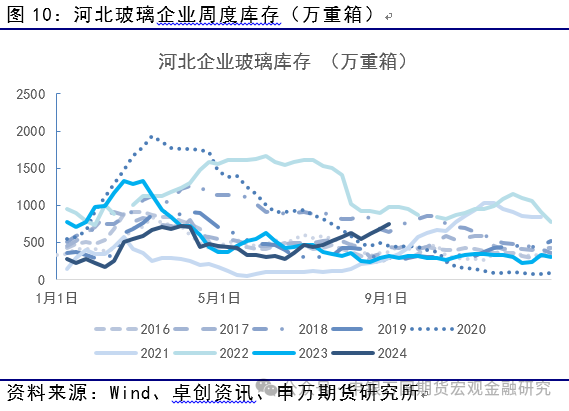

库存方面,全国整体库存6229万重箱,较上周累库142万重箱。分区域库存水平来看,河北地区的玻璃生产企业库存748(+62)万重箱,其他地区主要玻璃生产地区的库存为山东860(+18)、广东971(+36)、湖北478(+24)、江苏693(+13)(单位:万重箱)。

|

05

结论

展望后市,这一次玻璃和纯碱的弱势盘面和弱势基本面仍在互相影响。从房地产的政策角度,刚需置换和保交楼仍是主要的需求来源。只是无论是玻璃还是纯碱,供给端的有效收缩依然是产业链修复乃至盘面和现货价格止跌的重要步骤。盘面角度来看,伴随着1月合约的移仓,纯碱在做止跌的努力。但是,仍需要看玻璃日融量的水平下菜。

风险揭示

1、玻璃需求恢复不及预期

2、纯碱装置检修不及预期