恒力期货能化日报20250120

一眼通

油品

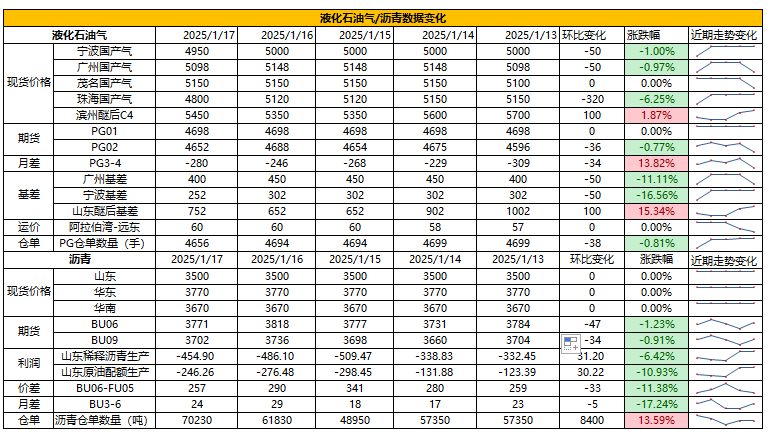

LPG

方向:04【4650,4900】

行情回顾:美国超预期寒潮影响丙烷产量和出口,高基差有所回归。油品市场因港口禁船,成本走强。1月沙特CP合同价下调出台,其中丙烷625美元/吨,环比下调10美元/吨;丁烷615美元/吨,环比下调15美元。

逻辑:

1. 本周国内液化气商品量为55.67万吨左右,较上周减少0.45万吨或0.80%。本周炼厂库容率23.86%,环比增加0.43%。港口库存263万吨,环比减少24.26万吨或8.43%。

2. 气温下降,燃烧需求增加,化工需求边际好转。PDH开工率72.7%,环比上涨6.5%。MTBE开工率54.1%,环比上涨1.1%,烷基化开工率43.9%,环比上涨0.8%。

3. 山东民用气4900元/吨,华东民用气5007元/吨,华南民用气5160元/吨。

风险提示:宏观因素影响

沥青

方向:3-6正套

行情回顾:低供应与低库存,现货报价坚挺,北方季节需求性减弱,整体需求逐渐放缓。

逻辑:

1.国内开工率低位,周产量51.8万吨,环比增加2.0万吨,增幅4.0%。2月份国内沥青地炼排产量为119.7万吨,环比下降7.6万吨,降幅5.97%。

2.社库91万吨,环比增加4.3%,厂库66.5万吨,环比增加2.2%。炼厂周度出货量36.5万吨,环比增加11.4%,华北及东北出货增加较为明显,因主力炼厂前期合同执行,业者集中提货入库,带动发货增加。山东现货3650元/吨附近,基差走弱。

风险提示:宏观因素影响

芳烃

苯乙烯

方向:观望

基本面:

1、浙石化在1月的前20天已经向华东主港输送5万吨苯乙烯,此前市场传闻jinhaihan装载裕龙石化的7000吨苯乙烯运往华东主港,但实际上这船货并非裕龙石化的苯乙烯,但是确实已经看到zhoutong55运载3000吨苯乙烯从裕龙拉往华东主港,所以裕龙石化的苯乙烯外卖至华东并非无稽之谈。华东主港当前的苯乙烯到港量持续高位仍将延续2周左右。较1月8日相比,苯乙烯华东主港库存总量增1.42万吨在6.00万吨。华东主港现货商品量增1.02万吨在4.84万吨。下一周期苯乙烯预计累库在2万吨左右。苯乙烯确实已经进入了明确的累库拐点,目前市场共识的终点可能会到10w。

2、上周,不管是华东纯苯和山东纯苯都迎来不同程度涨幅。但是华东纯苯显然后劲更足,而山东纯苯在短暂的拉涨后,炼厂进入了调价通道。华东苯乙烯-纯苯价差先缩后扩,远月3下价差依旧在1050-1100附近。

3、目前纯苯全球市场依旧呈现亚洲最强,西欧次之,美国最弱的局面。美国纯苯在原油大涨的情况下,周一快速拉涨后又迅速回落,美国苯价涨幅滞后的很大一部分原因,可直接归咎于Styrolution Bayport苯乙烯工厂的再次推迟重启,尽管美国的其他苯乙烯生产商已开始提负来弥补这套装置的苯乙烯检修损失量,但延迟重启显然在周内进一步拖累了市场情绪。预计Styrolution下周末将会启动生产。今年美国炼厂级别的大检修及相关重整装置的检修预计相比24年有所下降,这将导致1月美国纯苯的生产量变化不会太大,苯供应的变数将取决于进口及STDP和TDP装置。

4、科威特将发往土耳其6000吨苯乙烯,韩国已到港天津9000吨苯乙烯,加之月初主港到港的1万吨苯乙烯(新加坡货),1月国内目前已知进口苯乙烯货源已达到2万吨。

5、出口方面大量的苯乙烯商谈集中在2月,浙石化2万+盛虹3k+万华6k+渤化1.2万,流向上去韩国2-3万,去印度1万,印度目前还在询盘。印度苯乙烯目前较紧,其2025年谈的长约比较少,加大了对现货的购买量。

6、欧洲方面环氧丙烷的需求和生产利润持续承压,这阻碍了其他PO/SM生产商提高产量,此外乙苯/苯乙烯生产商在年初也继续以低负荷的状态运营。INEOS Styrolution公司已恢复其在德国科隆工厂生产某些ABS牌号的产品,此前该工厂在9月发生火灾后宣布了不可抗力。然而,由于德国兰茨贝格的EPS和XPS保温板工厂关闭,预计欧洲近期聚苯乙烯的需求将有所下降。预计1月将有总计约15000吨的几批苯乙烯从美国运往土耳其。同时,美国和ARA此前开启的套利窗口已促成5000吨苯乙烯从美国发往ARA,预计将于1月下旬装运。近期由于美国苯乙烯装置问题,美国→欧洲的套利窗口已经彻底关闭。

7、盘面这一轮是在超前交易远月的强势预期和2月的出口量以及原油的强势。与盘面高涨氛围相悖的是当前现货市场普遍难以出货的窘境。现货基差持续疲软,且近期无大下游招标。

策略:做扩04EB-05SC

风险提示:油价异动、终端需求大幅波动

煤化工

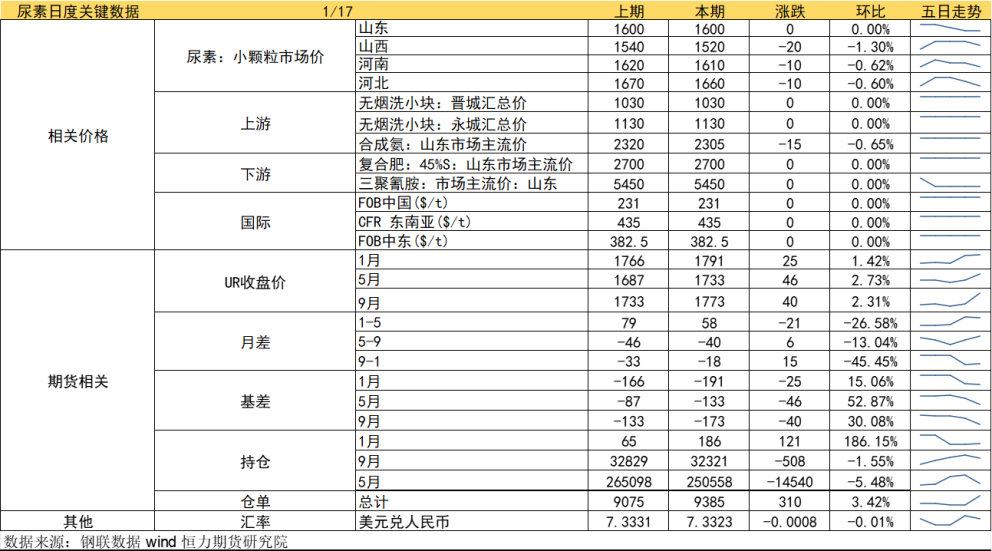

尿素

方向:高度有限,谨慎追高

逻辑:1.周五尿素期货价格超跌反弹,氮肥协会发出了关于尿素出口的倡议,后续氮肥协会已经出面澄清此举只是呼吁,目前发改委尚未明确放开尿素出口政策。

2.目前部分企业陆续完成预收工作,几家大的尿素工厂订单能够维持4-5天,预计年前尿素市现货行情窄幅波动为主。若后续上游去库压力缓解,利空因素逐渐出尽,前期空头继续平仓,那么尿素期价还存在一定反弹空间,但短期出口的可能性较小,以及库存高企和供应陆续增加的现实仍然存在,上方仍然存在一定压制,注意情绪转变,05可短时关注一下1760-1780压力位是否突破。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

甲醇

方向:观望

理由:节前或断续出现减仓落袋迹象。

逻辑:从现货松动不再跟涨,到后半周盘面减仓回落,短多行情告一段落,追多的风险将继续体现在盘面上。本次回调时,港口基差松动至近端05+85、2下约05+125、3下约05+110,这是年底年初以来首次转弱。节前节后应持续关注伊朗装置动态,个别伊朗装置重启传闻将缩短伊朗故事的窗口期,多头行情反复的概率开始降低,港口市场继续去库空间也将影响基差松动的幅度。前期已提示追多风险并提出虚值看涨买权自带风控,现伊朗装置重启传闻令多头行情告一段落,盘面回调幅度取决于节前减仓节奏,短期单边可操作性弱,宜观望;中期盘面重心取决于伊朗货源回归的预期变化。

策略:观望。

风险提示:伊朗装置动态、烯烃停车风险、宏观影响。

建材化工

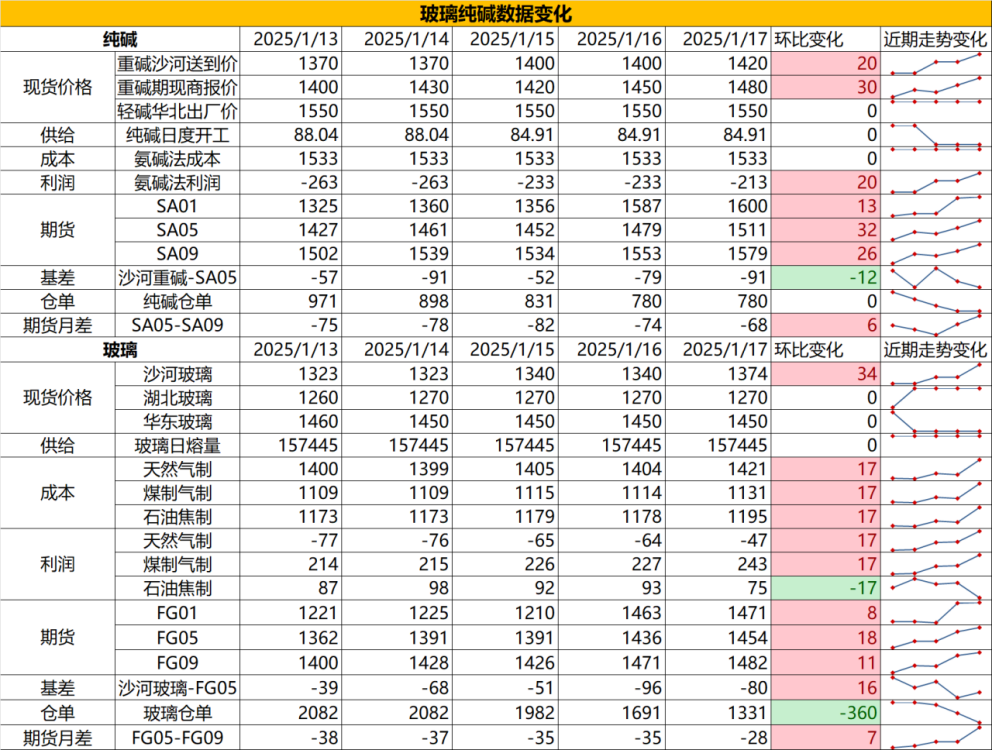

纯碱

方向:估值相对偏空

行情跟踪:

1.短期商品情绪改善,叠加市场传言阿拉善3月份有检修计划,盘面上涨后升水扩大,部分期现商入场采购现货,对碱厂形成正反馈,部分企业接单情况好转,西北地区多数企业报价上调50-100元/吨,导致现货低价缺失,沙河送到价上调至1420-1450元/吨。伴随着企业年前集中发货兑现前期订单,本周碱厂库存较上周四减少4万吨,总库存在143.11万吨,库存高位震荡。

2.但目前刚需端已经大规模节前备货,后续若仅依靠期现商买货,正反馈的持续性以及边际效应较弱,且由于今年产能偏高,预计春节期间纯碱边际累库会大于往年,期现商的买货仅能起到小幅改善累库幅度的缓冲垫作用。年后大方向看,纯碱仍是供增需减的格局,但前期提到,上游产能较为集中,一旦部分企业启动减产或者宏观变动,则会对短期价格起到稳定剂的作用,底部区域难跌,价格中枢长期围绕氨碱成本-联碱成本端波动。

向上驱动:下游阶段性补库、碱厂降负荷

向下驱动:光伏玻璃冷修、浮法玻璃亏损

策略建议:1550上方轻仓空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:估值偏高,暂观望

行情跟踪:

1.玻璃近期沙河现货价格处于持续上涨中,周末沙河报价上涨至1380元/吨,产销较好,目前处于北强南弱格局,沙河现货价格在低库存支撑下,报价有所上扬,南方地区由于库存高位,为缓解过年期间库存压力不断出台保价政策,近日产销也持续性转好,整体处于刚需走弱,但投机需求较好的阶段,本周玻璃库存在4385.3万重箱,环比上周+0.35%,库存基本持平,全国整体库存处于中性水平。

2. 年后大方向看,由于当前产能处于低位,过年期间累库斜率不会太陡,整体仍是供需双弱格局,但供给减量会大于需求减量,地产需求偏弱,但弱化的速率已有所放缓,玻璃日熔量已处于历史偏低位,且由于老旧窑炉的持续积累,今年供给仍有下滑空间,供给端的减量会大幅压缩供需差,库存下滑回归正常区间,基本面是存在韧性的,价格处于底部抬升阶段。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:盘面升水较大,建议基差平水后逢低多

风险提示:地产政策变化,宏观情绪变化