申银万国聚烯烃(LLPP)9月份投资策略报告

摘要

展望9月,我们认为聚烯烃夏季检修带来的供需优化的格局是多头最大依靠。供需方面,短期虽然供给增加,但是存量库存压力实际有限。需求端主要的下游行业采购需求都处于回升过程当中。因此,供需整体仍处于偏强的格局。成本端,预计原油和甲醇等原料品种的价格重心基本维持偏强态势,对于化工品的支撑依然较为明显。而从聚烯烃自身的利润结构来看,也存在向上修复的需求。综上而言,供需格局深化的大背景下,聚烯烃或延续价格重心震荡上行的态势。

LL-PP价差,1月价差方面目前600附近。虽然今年聚丙烯供给增速较大,考虑目前PP潜在的估值修复的空间,因此PE-PP的价差存在收窄的可能。策略角度,可选择多PP空PE的方向。

正文

01

9月份操作策略

1、波段操作

操作上,建议PP2401合约7600附近逢低做多,8200附近止盈。

2、对冲操作

3、套期保值

保值的角度建议9月主力合约的价格低位区域或者基差扩大时,以原料保值的买入操作为主。

02

行情分析

1、关键数据表

2、行情图解

8月国内线性低密度聚乙烯期货延续了重心上移的趋势。基本面角度,随着检修的深入,供给端收缩的效果显现,供需平衡的再平衡的过程进一步确定。需求端,下游农膜等传统行业的开工率也开始回升,终端采购增强。成本端原油以及煤炭价格水平也在估值层面形成支撑。

8月国内聚丙烯期货价格重心上移。基本面角度除了烯烃端共同的夏季检修因素之外,聚丙烯自身的多种原料支撑也形成了实质性的利好。此外终端层面,BOPP膜的消费需求也对于拉丝PP的供需修复帮助明显。

LL,CFR进口8月小幅反弹30美金,目前报价971美金,进口利润维持倒挂格局。

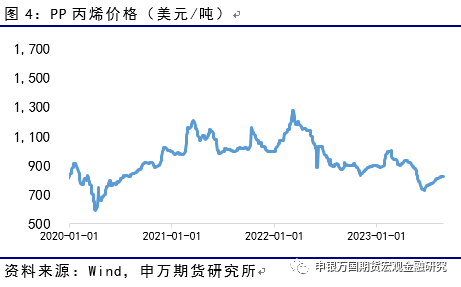

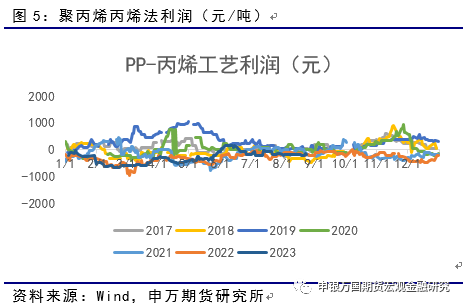

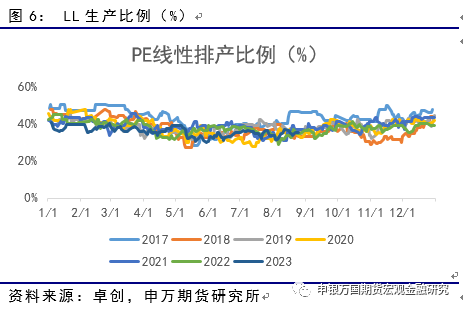

丙烯价格8月整体小幅反弹21美元,目前报821美元/吨。8月丙烯法利润窄幅波动,塑编终端淡季,粉料价格提振有限。线性生产比例在8月整体也以回升为主。尤其是下旬,随着终端农膜需求的回暖,排产增加明显。

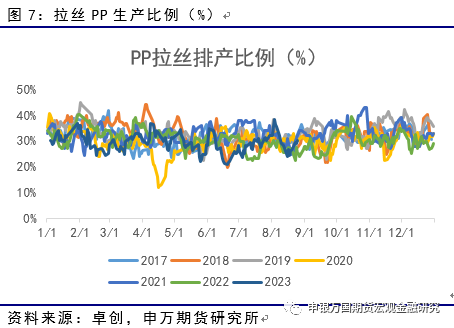

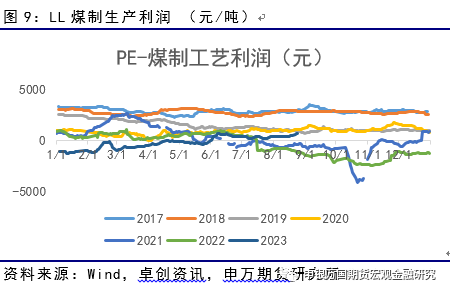

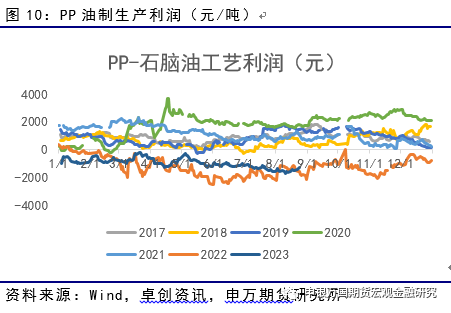

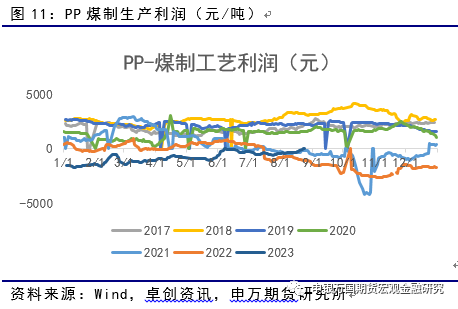

8月拉丝PP排产先降后升,终端采购需求的逐步回升是主要因素。油制线性的生产利润8月区间波动,波动围绕 -550元上下波动。煤制线性的生产利润8月稳定回升,目前为600元。

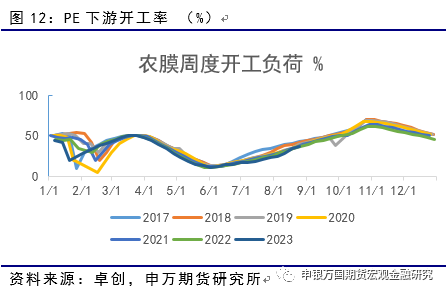

油制拉丝PP,加工利润小幅回升,目前在-1200元水平。煤制拉丝PP的加工利润逐步转正。LL农膜开机率在8回升明显,目前已至41%。

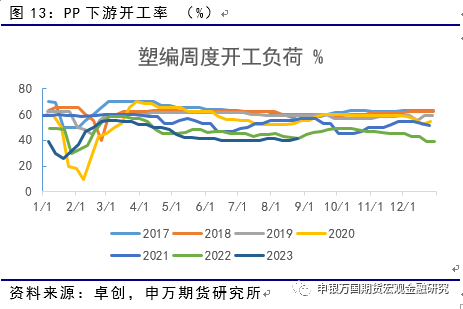

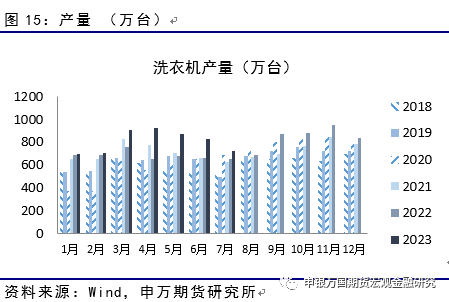

拉丝PP下游的编织袋塑编开工比例41%,8月略有回升。7月的乘用车产量达到240万辆,环比下降16万辆,同比也超过往年水平。洗衣机产量7月产量727万台,环比下降100万台。

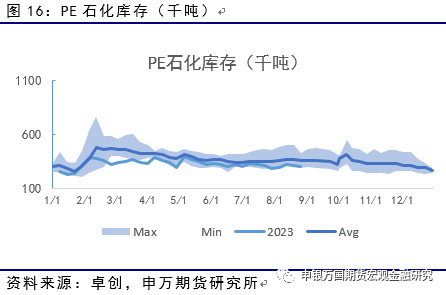

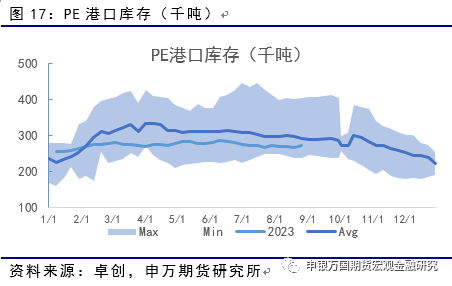

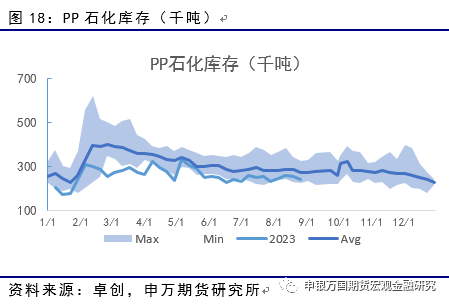

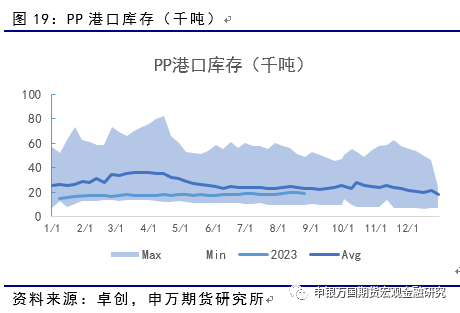

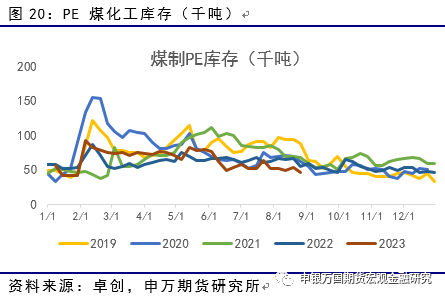

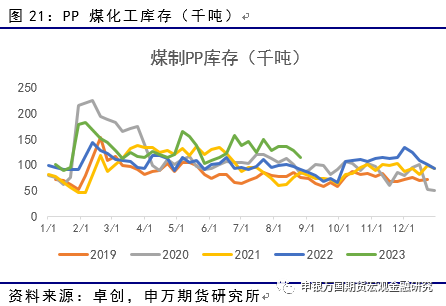

PE石化库存在8月报30.4万吨,处于同期低位。PE港口库存目前为27.2万吨,同比处于均值水平以下。PP石化库存目前为24.1万吨,同环比处于低位。PP港口库存保持平稳,本周为19.1万吨。PE煤化工库存8月逐步消化,本周为4.65吨。PP煤化工库存仍有待进一步消化,目前为11.5万吨。

3、热点问题

美联储加息周期近尾声,油价维持或高位态势

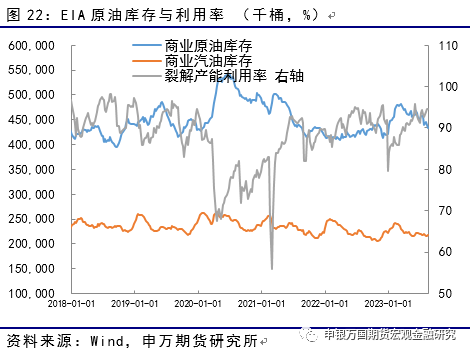

在7月加息的基础上,8月美联储对于加息的表述有所转变,强调加息周期仍在的同时,强调了同时也需要关注实际经济恢复的情况。而从原油的供需角度而言,夏季美国市场的供需偏紧的格局依旧,裂解装置利用率依然处于高位,而汽油和原油库存仍在缓慢下降。因此虽然9月中旬全球成品油需求旺季离去,但油价会否回落,在基本面的角度仍有待观察。对于烯烃为代表的化工品而言,成本托底的基本盘依然存在,这点依然是这个9月多头最大的依仗。

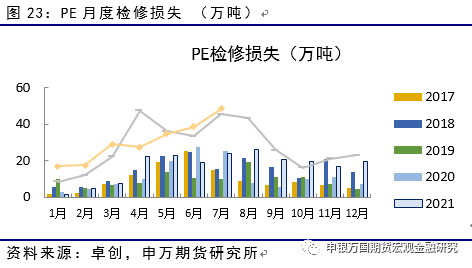

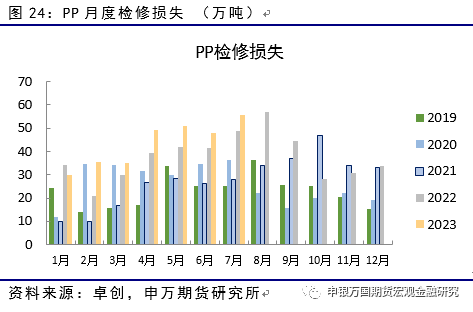

装置检修

2022年7月,国内聚烯烃(PP、PE)检修装置导致的产量损失量小幅上升。其中PE达到48.37万吨,PP达到55.8万吨。8月检修方面,PE的停车产能占比为11.9%,较7月下降了4.8%。PP的停产产能占比11.30%,较7月下降4.9%。总体而言,8月进入检修的后半程,检修导致的产量损失环比下降。

03

交易逻辑

1、单边交易

展望9月,我们认为聚烯烃夏季检修带来的供需优化的格局是多头最大依靠。供需方面,短期虽然供给增加,但是存量库存压力实际有限。需求端主要的下游行业采购需求都处于回升过程当中。因此,供需整体仍处于偏强的格局。成本端,预计原油和甲醇等原料品种的价格重心基本维持偏强态势,对于化工品的支撑依然较为明显。而从聚烯烃自身的利润结构来看,也存在向上修复的需求。综上而言,供需格局深化的大背景下,聚烯烃或延续价格重心震荡上行的态势。

2、套利交易

LL-PP价差,1月价差方面目前600附近。虽然今年聚丙烯供给增速较大,考虑目前PP潜在的估值修复的空间,因此PE-PP的价差存在收窄的可能。策略角度,可选择多PP空PE的方向。

04

风险提示

1、国际油价大幅下跌

2、重点装置意外停产