政策持续优化,利率震荡上行——12月份国债期货投资策略报告

摘要

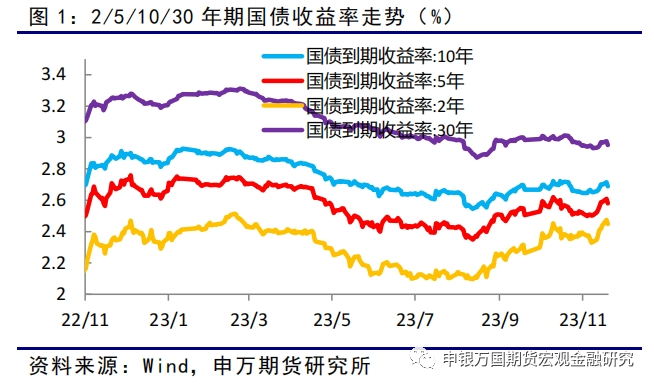

11月初,受PMI等经济数据回落,市场宽松预期增强,国债期货价格企稳回升,不过房地产支持政策持续出台,深圳等一线城市限购政策继续优化,人民币汇率走强,期债价格继续回落,全月10年、30年期国债收益率小幅下行,2年、5年期国债收益率上行。

展望后市,短期经济恢复不及预期和货币政策宽松仍将对债市存在一定的支撑。不过随着财政政策发力和地产优化政策持续落地,宽信用效果将继续显现,预计将稳定房地产和权益市场,带动经济企稳回升,总体上预计债券市场利率上行为主,操作上建议偏空为主,关注落地政策的效果。

正文

01

12月份操作策略

1、震荡偏弱

经济恢复不及预期和货币政策宽松仍将对债市存在一定的支撑。不过随着财政政策发力和地产优化政策持续落地,宽信用效果将继续显现,预计将稳定房地产和权益市场,带动经济企稳回升,总体上预计债券市场利率上行为主。策略上,建议国债期货以轻仓试空为主,总仓位控制在5%左右,策略止损后,如果满足开仓条件,可重新进入,总止损次数不超过3次。

2、套期保值

12月份预计国债期货价格震荡偏弱,谨防调整压力,建议金融机构关注经济基本面和央行货币政策的变化,结合自身需求,参照套期保值策略采取相关套期保值操作,以锁定相应价位。

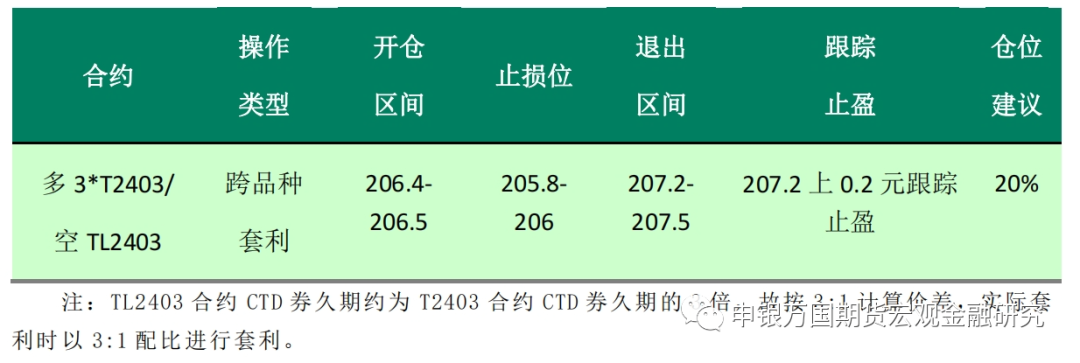

3、跨品种套利

当前长短端利差处于历史低位,继续下行空间有限,可以关注做陡30年期与10年期利差策略,即多10年期国债期货,空30年期国债期货的策略。

02

行情图解

月初,受PMI等经济数据回落,市场宽松预期增强,国债期货价格企稳回升,不过房地产支持政策持续出台,深圳等一线城市限购政策继续优化,变,人民币汇率走强,市场风险偏好提升,期债价格继续回落,全月10年、30年期国债收益率小幅下行,2年、5年期国债收益率上行。

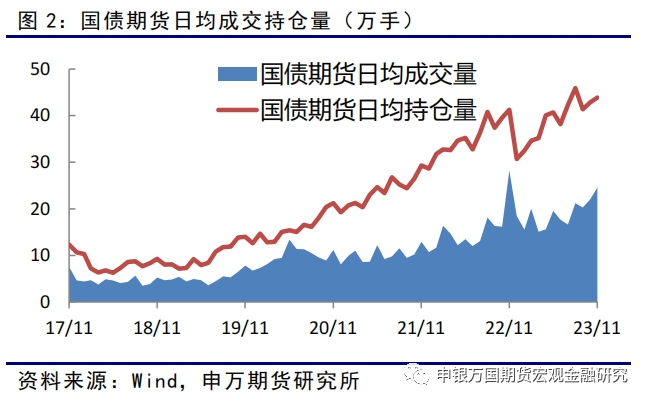

11月份,国债期货日均成交量为24.56万手,环比增加11.51%,日均持仓量43.91万手,环比增加2.41%。随着债券市场波动加大,国债期货套保需求旺盛,后续成交持仓量有望进一步增加。

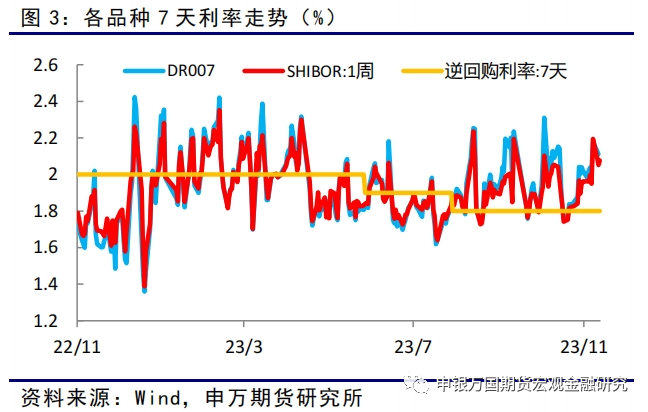

11月份以来,受政府债券发行力度加大影响,下旬以来DR007和SHIBOR:1周利率均值回升至2%上方,高于7天逆回购持平,整体资金面有所收敛,央行行长表示将继续实施稳健的货币政策,支持实体经济发展,关注后续情况。

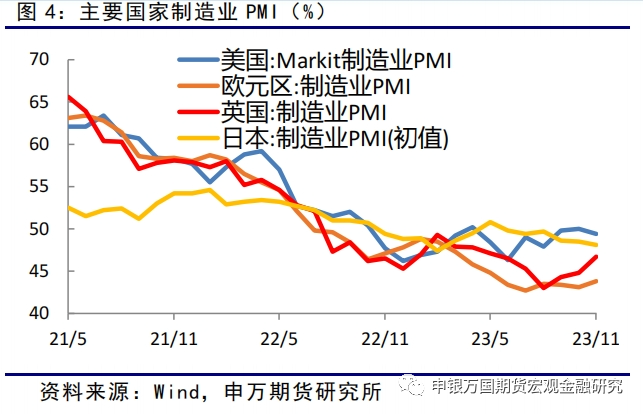

11月份,美国Markit制造业PMI降至49.4%,日本制造业PMI降至48.1%,欧元区和英国制造业PMI分别回升至43.8%和46.7%,均处于临界点下方。

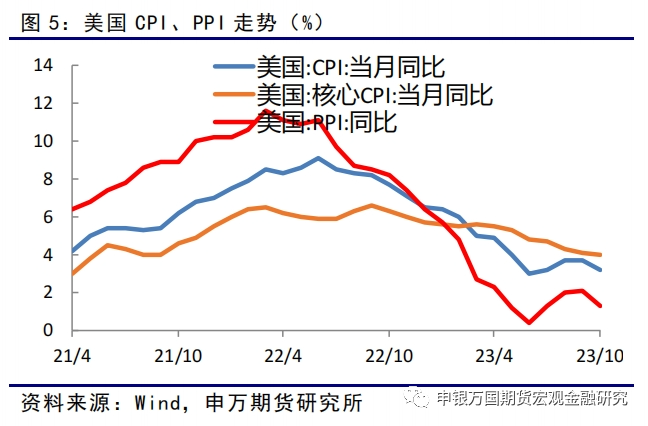

在油价下跌的影响下,美国10月整体CPI超预期降温,同比上涨3.2%,较9月的3.7%放缓,低于预期的3.3%。核心CPI也超预期降至2021年9月来最低。美国10月PPI同比由上月的2.2%大幅放缓至1.3%,远低于预期的1.9%。市场进一步押注美联储将在2024年降息。

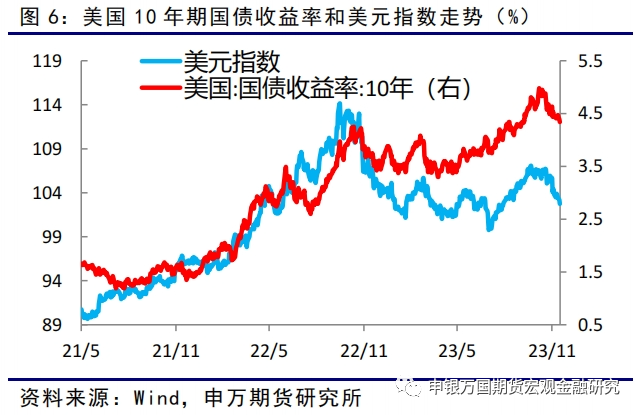

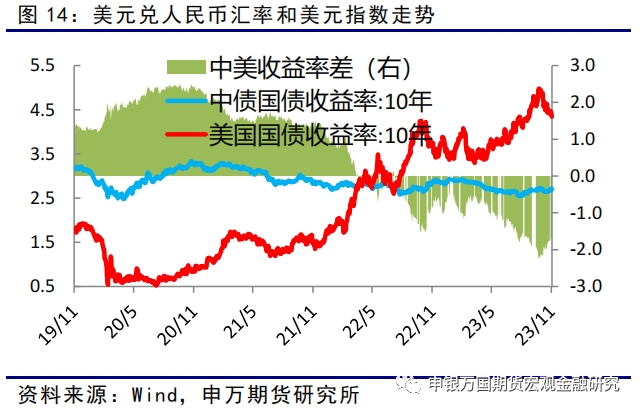

11月份,受通胀超预期回落,美联储降息预期增强,10年期美债收益率回落54bp至最新的4.34%。美元指数则同步走弱,人民币兑美元企稳回升。

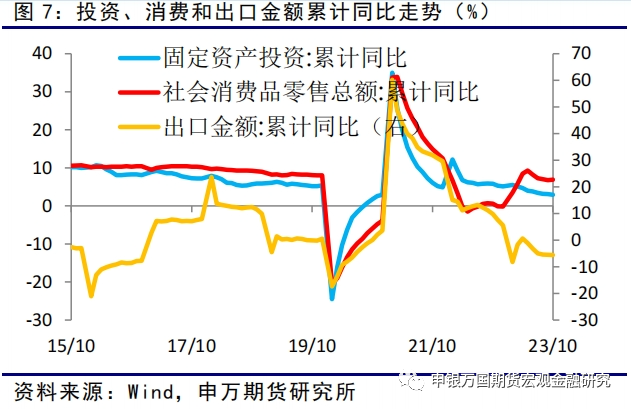

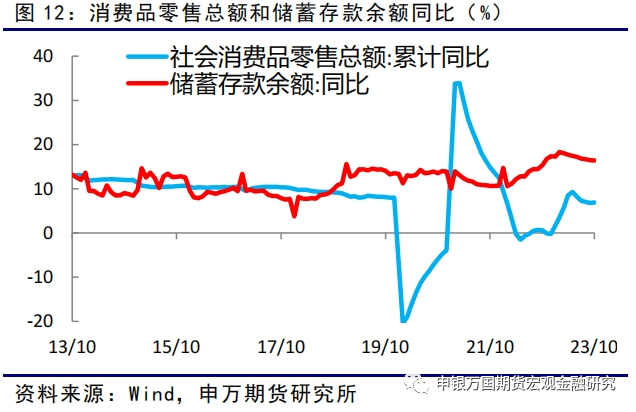

10月份,社会消费品零售总额同比增长7.6%,超过预期值7%以及前值5.5%,且为连续第3个月回升。固定资产投资同比增长2.9%,房地产开发投资下降9.3%,是投资的主要拖累项。出口下降3.1%,较前值有所扩大,外需有所减弱。

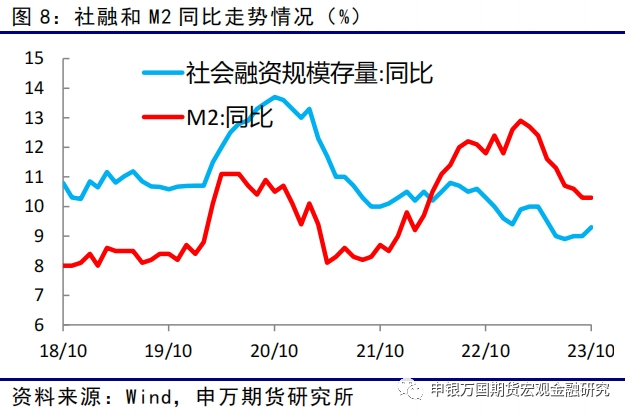

10月份,尽管表外融资规模和居民信贷有所减少,企业新增贷款保持平稳,但政府债券融资显著恢复,社融增量比上年同期多增9108亿元,带动社融存量增速回升至9.3%,结束了连续4个月处于9%附近的情况。受存款增加影响,M2增速维持在10.3%,与上月持平。M1余额同比增速比上月末低0.2个百分点,整体市场对流动性强的资金需求仍不强。

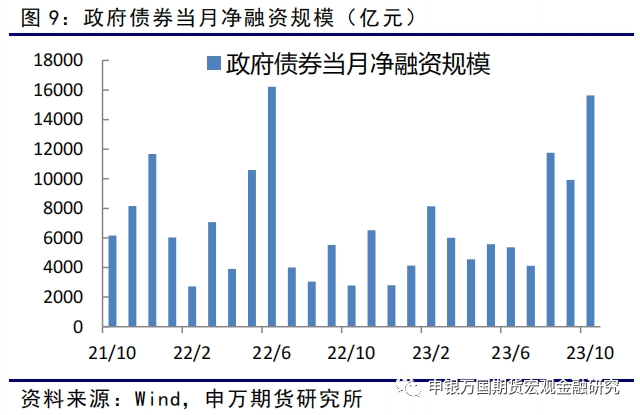

10月份,政府债券净融资15600亿元,同比多增12809亿元,是社融同期多增的主要贡献来源。随着财政力度加大,特别国债落地和2024年度部分新增地方政府债务额度下发,年底债券市场供给仍大。

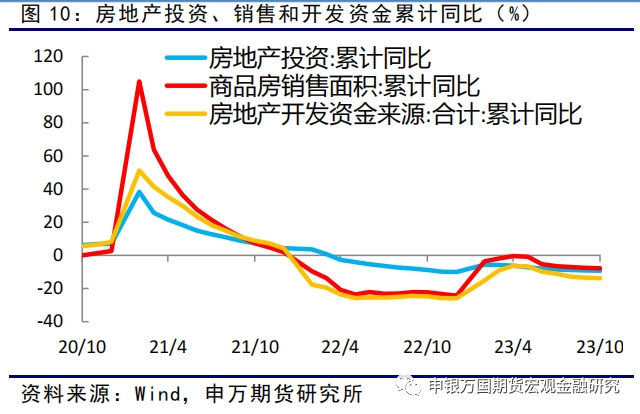

1-10月,全国房地产开发投资降幅继续扩大,商品房销售面积92579万平方米,同比下降7.8%。商品房销售额97161亿元,下降4.9%。房地产开发企业到位资金107345亿元,同比下降13.8%。10月份,房地产开发景气指数为93.40,继续回落。

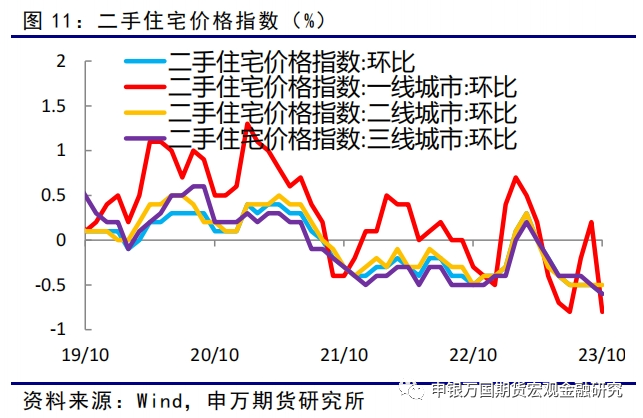

10月份,一线城市二手住宅价格同比下降1.9%,降幅比上月扩大0.5个百分点,其中北京、上海、广州和深圳同比分别下降0.2%、2.3%、3.9%和1.3%;二线二手住宅同比下降3.3%,降幅比上月扩大0.1个百分点;三线城市二手住宅销售价格同比下降3.6%,降幅比上月扩大0.1个百分点。

近几年,居民储蓄存款余额同比增速回升至十年来的高点。随着居民消费信心逐步恢复,相关促消费政策持续发力,消费市场有望延续恢复态势。

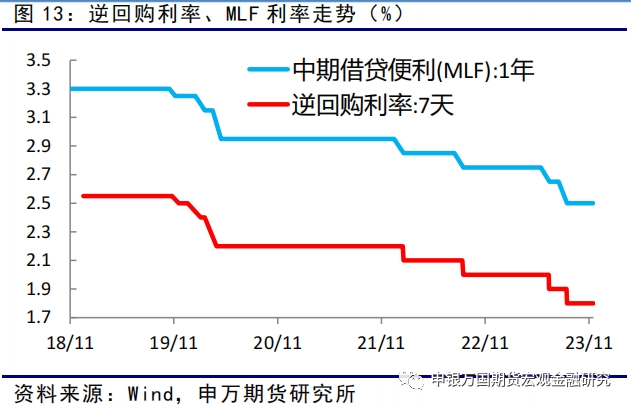

11月15日,中国央行进行14500亿元一年期MLF操作,对冲今日到期的8500亿元一年期MLF,净投放6000亿元人民币,创2016年12月来的单月最大纪录。加上本次,央行已经连续12个月超额续做MLF。但是MLF利率为2.5%,较上月持平,且为连续3个月维持不变。

11月份,美债收益率显著回落,而国内债券收益率保持相对稳定,中美利差显著收窄,人民币汇率有所企稳。

受政策持续出台影响,商品指数价格自10月份以来开始持续回升。不过A股继续维持低位,避险情绪仍对债市存在支撑。

03

债市供需分析

1、融资情况:政府债发力

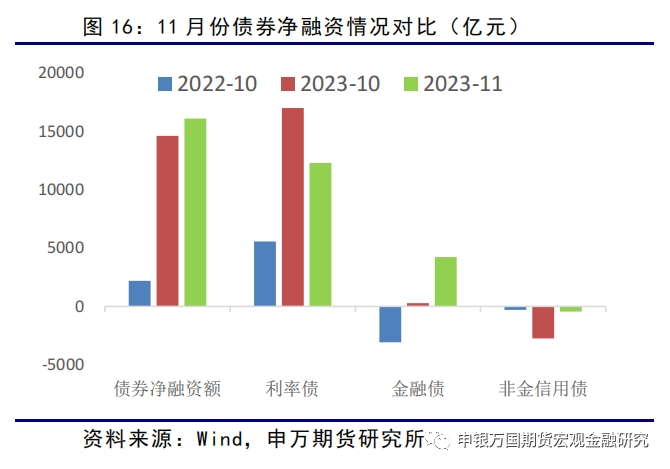

截至11月末,我国债券市场存量规模已经超过154万亿元。11月份债券净融资额16112亿元,环比上月增加1482亿元,同比大幅增加11356亿元。当月利率债净融资12302亿元,环比减少4716亿元,同比增加3694亿元;当月金融债净融资4233亿元,资金面有所收敛的背景下,金融机构通过同业存单等方式融资需求增加;当月非金信用债净融资减少443亿元,同比和环比均回落,企业债券融资尚未恢复。

2、供给分析:年底债券市场供给仍大

2023年9月底开始,内蒙古率先公告拟发行特殊再融资债以来,全国已有25个地区披露了拟发行特殊再融资债券的文件,已发行及拟发行金额超过1.2万亿元,市场预计此次规模或达1.5万亿元。同时,中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。增发的特别国债主要用于支持灾后恢复重建和弥补防灾减灾救灾短板,对基建投资撬动作用比较明显,继续推动经济企稳向好,稳定市场信心。此外,市场预计明年新增地方债提前批额度大概率将以60%的比例顶格下达,新增专项债提前批额度将在2.28万亿元左右。随着财政力度加大,特别国债落地和2024年度部分新增地方政府债务额度下发,年底债券市场供给仍大。

04

热点分析

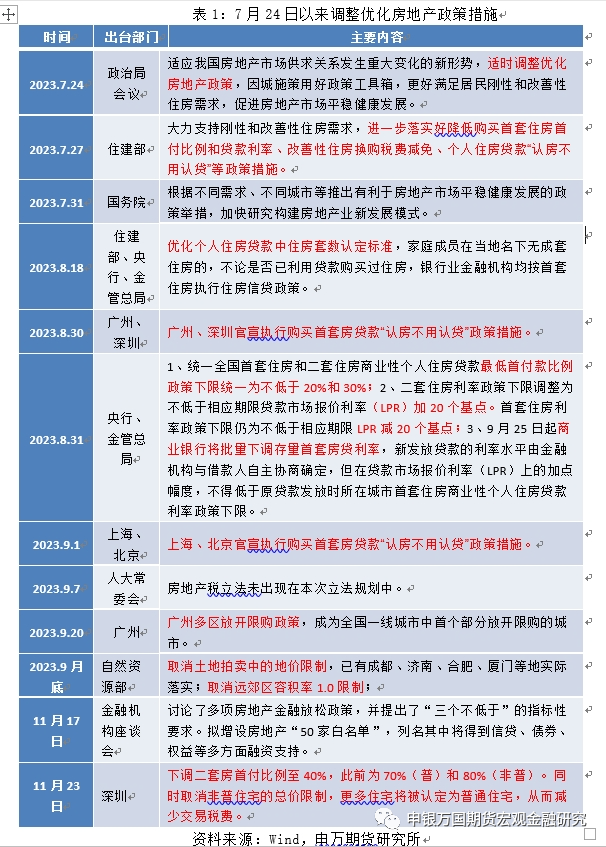

10月31日,中央金融工作会议指出要促进金融与房地产良性循环,健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求,因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设,构建房地产发展新模式。

11月17日,金融监管部门召开金融机构座谈会,会上讨论了多项房地产金融放松政策,并提出了“三个不低于”的指标性要求。拟增设房地产“50家白名单”,列名其中将得到信贷、债券、权益等多方面融资支持。11月23日,深圳下调二套房首付比例至40%,此前为70%(普)和80%(非普)。同时取消非普住宅的总价限制,更多住宅将被认定为普通住宅,从而减少交易税费。当前政策放松已传导至广州、深圳,随着预计后续一线城市有望出台放松远郊限购等支持性政策。

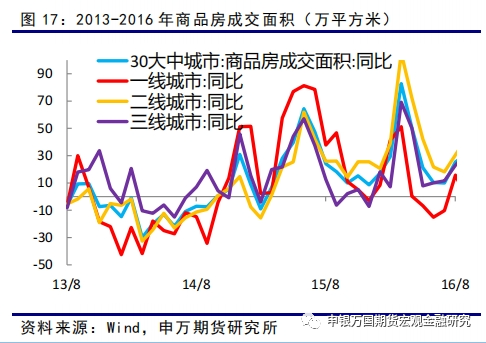

今年下半年以来,监管从需求侧、供给侧和融资侧持续出台相关支持政策,随着政策逐步累计,预计2024年房地产市场将有所企稳。参考2014年9月央行、银监会出台的进一步做好住房金融服务工作通知后,2014年四季度一线城市商品房成交面积同比率先企稳回升,同步带动二三线城市商品房成交面积回升。预计此次也将带动一二线房地产价格和销售回升,促进房地产市场企稳,稳定经济发展。

05

交易逻辑

1、政策持续优化,利率震荡上行

10月份下旬以来,随着增发特别国债消息落地,市场宽松预期增强,月初资金面转松,市场资金面利率回到政策利率附近,国债期货价格有所企稳,受长假需求释放等因素影响,10月份PMI、出口和物价等指标有所回落,也对债券市场有一定的支撑。

不过,随着特别国债落地、特殊再融资债券发行加速和2024年度部分新增地方政府债务额度下发,财政力度加大,带动社融增速显著回升,年底债券市场供给仍大,预计宽信用政策效果将继续显现,带动社会融资增速继续回升,推动经济更好恢复。

此外,中央政治局会议以来,持续出台的宏观政策和房地产政策调整优化,央行表示货币政策将更加注重跨周期和逆周期调节,营造良好的货币金融环境,在债券发行加大的背景下,央行仍有可能降息降准,但是宽松政策落地之后,宽信用政策效果将继续显现,债券市场的短暂利多之后将可能转为利空。

总体上,预计经济在10月份阶段性回落后,随着财政政策发力和地产优化政策持续落地,宽信用效果将继续显现,预计将稳定房地产和权益市场,带动经济企稳回升,总体上预计债券市场利率上行为主,操作上建议偏空为主,关注落地政策的效果。

2、套期保值交易逻辑

12月份预计国债期货价格震荡偏弱,谨防调整压力,建议金融机构关注经济基本面和央行货币政策的变化,结合自身需求,参照套期保值策略采取相关套期保值操作,以锁定相应价位。

3、跨品种套利交易逻辑

当前长短端利差处于历史低位,继续下行空间有限,可以关注做陡30年期与10年期利差策略,即多10年期国债期货,空30年期国债期货的策略。

06

风险提示

针对交易策略,海外衰退加剧、央行超预期宽松、房地产市场恢复不及预期等情况出现会带动债券收益率回落,支撑国债期货价格上行,导致策略失败或者交易效果不及预期。