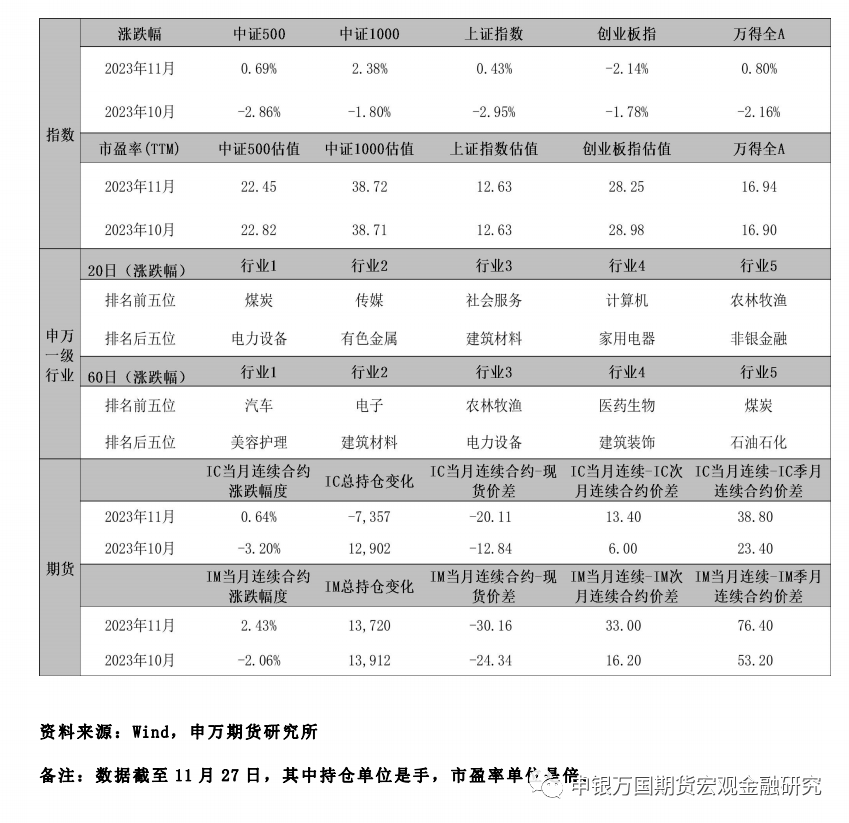

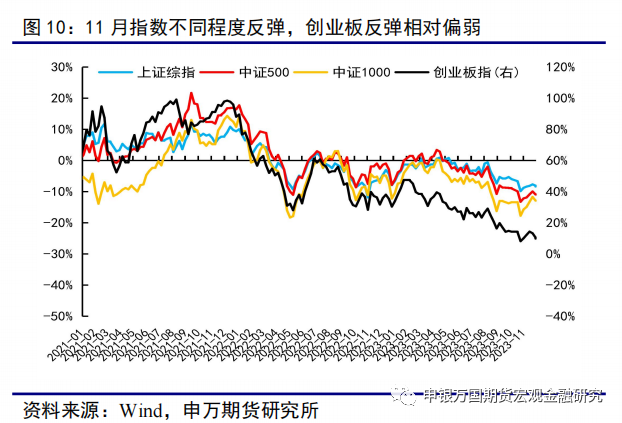

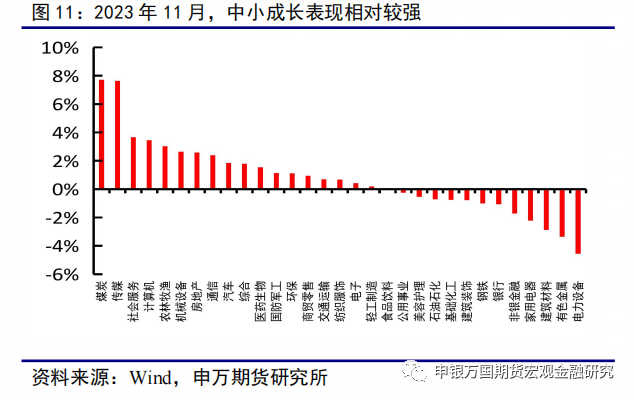

2023年11月,中证500和中证1000指数表现相对偏强,延续10月底的反弹态势。截至11月27日,中证500指数、中证1000指数分别上涨0.69%、上涨2.38%,其中申万一级行业煤炭、传媒涨幅明显,电力设备、有色金属跌幅居前。

10月底,国内政策赋予的向上驱动增强,底部逐渐明朗。最新PMI、社融、投资等多个数据显示经济复苏进程存在波折,仍需政策持续发力呵护,一定程度上限制指数上方空间。随着近期美国多个经济数据走弱,美联储此轮加息周期终结预期升温,利好于中期市场情绪的提振和外资的回暖,同时利好于中小成长估值的提升。12月来看,地产政策加速推进、万亿国债发放、明年专项债提前发放等均指向宽信用,市场底部明朗,政策预期很大程度上影响指数向上空间,重点关注中央政治局会议和中央经济工作会议对市场预期的影响。

展望12月,主要关注:(1)政治局会议和中央经济工作会议;(2)经济数据;(3)国内政策落地情况。

1、波段操作

2023年11月,中证500和中证1000指数表现相对偏强,延续10月底的反弹态势。截至11月27日,中证500指数、中证1000指数分别上涨0.69%、上涨2.38%,其中申万一级行业煤炭、传媒涨幅明显,电力设备、有色金属跌幅居前。

10月底,国内政策赋予的向上驱动增强,从活跃资本市场一揽子政策到汇金下场增持再到一万亿国债增发,底部逐渐明朗。最新PMI、社融、投资等多个数据显示经济复苏进程存在波折,仍需政策持续发力呵护,一定程度上限制指数上方空间。随着近期美国多个经济数据走弱,美联储此轮加息周期终结预期升温,利好于中期市场情绪的提振和外资的回暖,同时利好于中小成长估值的提升。12月来看,地产政策加速推进、万亿国债发放、明年专项债提前发放等均指向宽信用,市场底部明朗,政策预期很大程度上影响指数向上空间,重点关注中央政治局会议和中央经济工作会议对市场预期的影响。

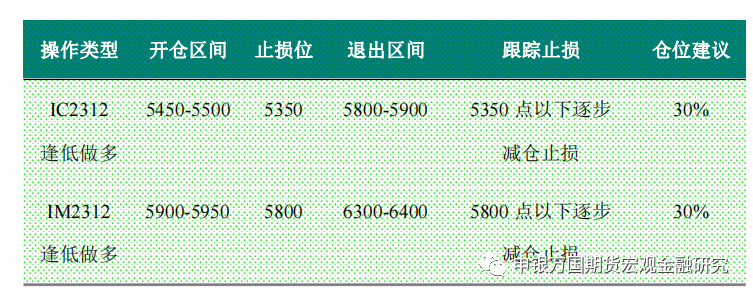

综合判断,我们认为12月偏谨慎乐观,操作上建议逢低做多股指期货为主,预计12月份中证500核心区间维持在5450-5800点,中证1000核心区间维持在5900-6400点。

操作上可以关注短期股指近月逢低做多机会,具体操作见下表。总仓位控制在60%左右。策略止损后,如果满足开仓条件,可重新进入。总止损次数不超过3次。

2、套期保值操作建议

中证500指数5450点以下逐步加大买入套保仓位,5350点附近完全套保。

中证1000指数5900点以下逐步加大买入套保仓位,5800点附近完全套保。

1、关键数据表

2、行情图解

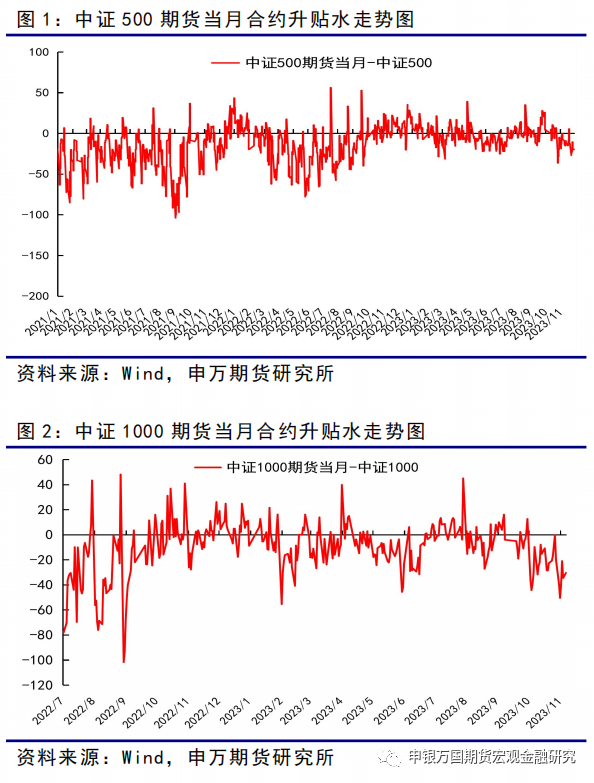

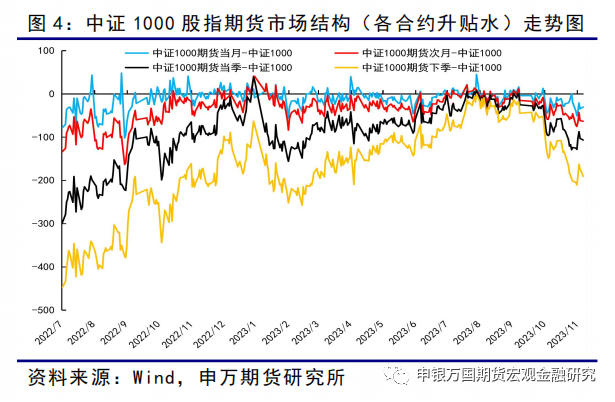

11月份,IC当月合约和IM当月合约贴水逐渐加深,尤其是主力换月至2312合约后,贴水加深明显。截至11月27日收盘,IC2312贴水20.11点,IM2312贴水30.16点。

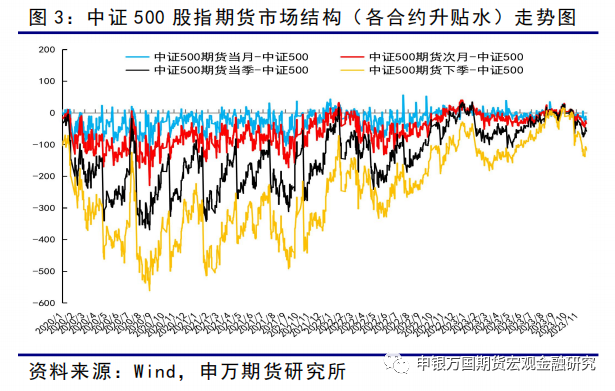

从期货市场结构来看,11月份受移仓换月和现指市场结构性行情影响,市场空头力量加强,IC和IM各期限合约贴水结构走扩,IM远月贴水进一步加深。

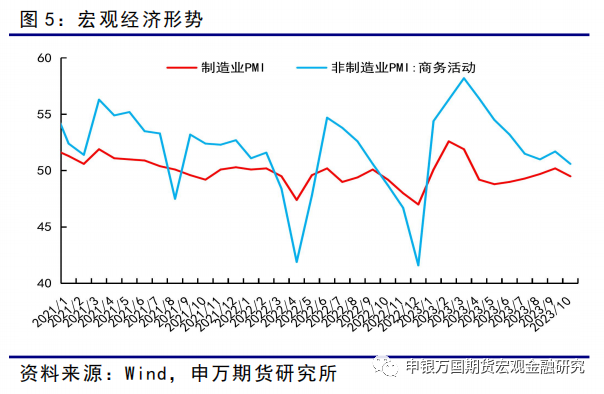

10月制造业PMI录得49.5,重回荣枯线下方,低于预期值50.4和前值50.2;10月非制造业PMI录得50.6,低于预期值52和前值51.7。

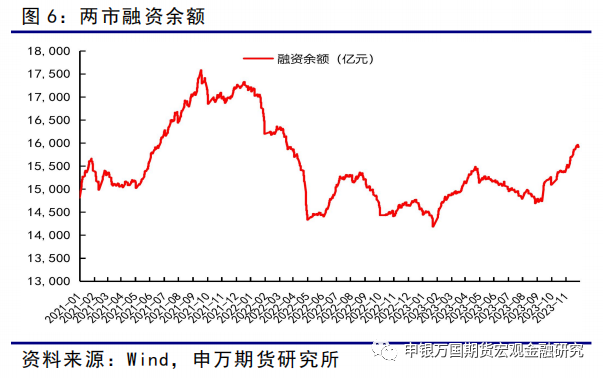

11月份,融资余额继续回升,是市场增量资金的主要贡献力量。截至11月27日,融资余额增至15928.83亿元,较上月底增加434.21亿元。

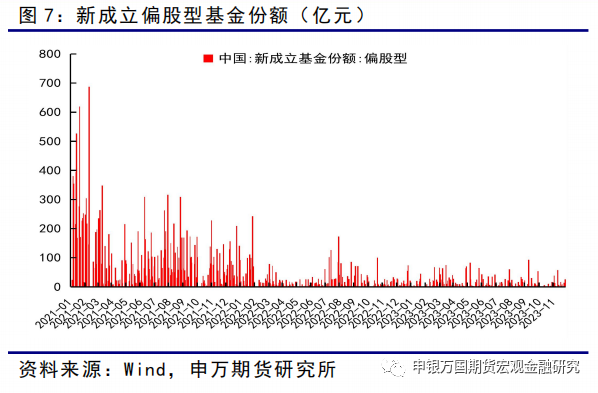

11月份,新成立偏股型基金份额增长明显。截至11月27日,新成立偏股型基金总计份额为183.20亿元,较上月底增加124.92亿元。

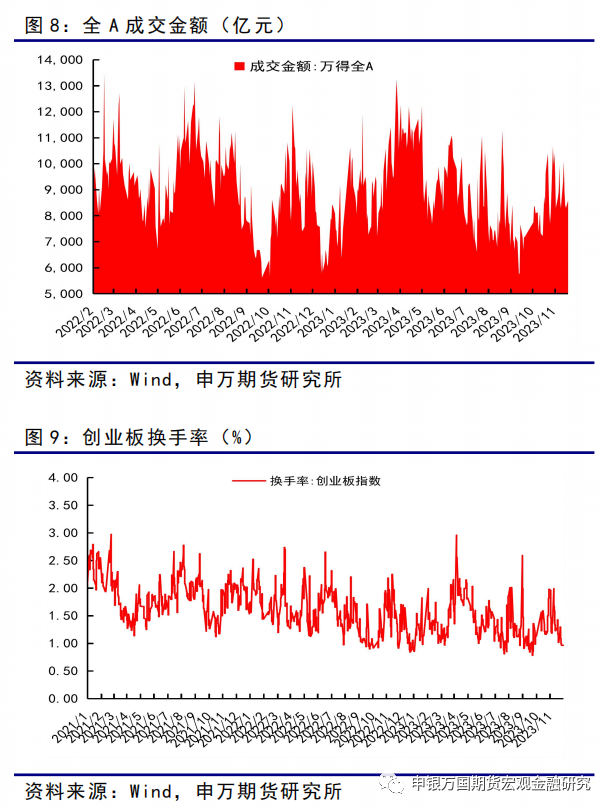

11月份,全A成交额冲高回落,月中三次突破万亿均未能站稳,再度回到8000亿元关口,一定程度上表明资金交投情绪偏为谨慎。

11月份,创业板换手率逐渐回落。10月30日为1.98%,处于今年以来的震荡区间相对高位,而11月27日,创业板换手率已降至0.96%,处于低位附近,也在一定程度上表明市场情绪的谨慎。

3、热点问题

(1)市场回顾:11月延续反弹态势

2023年11月,中证500和中证1000指数表现相对偏强,延续10月底的反弹态势。截至11月27日,中证500指数、中证1000指数分别上涨0.69%、上涨2.38%,其中申万一级行业煤炭、传媒涨幅明显,电力设备、有色金属跌幅居前。资金方面,11月北向资金流出80.47亿元,杠杆资金流入434.21亿元,新成立偏股型基金流入183.20亿元。

从11月的市场节奏来看,我们认为基本可分为两个阶段:

第一阶段:11月初至11月20日。在10月底政策驱动下,中证500和1000指数延续反弹。一方面,美国就业表现不及预期推动美联储加息终结预期升温,十年期美债收益率高位走弱增强对中小指数估值的提升。另一方面,资金集中在国产算力替代、短视频付费等板块热点,带动中小成长表现相对偏强。

第二阶段:11月21日至今。10月经济数据逐渐验证经济复苏进程的曲折,指数反弹强度减弱,前期国产算力替代等板块逐渐降温,行业轮动加快,中证500和1000指数震荡回调。

从行业表现来看,11月中上旬,市场偏好小盘股,小盘成长表现优于小盘价值,带动中证1000指数相对强于上证50指数。11月21日行业轮动加快后,价值表现相对抗跌,大盘表现相对优于小盘,使得中证1000和上证50指数间的相对强弱陷入震荡。整体来看,11月中小成长表现相对较强。

(2)美联储加息周期终结,人民币汇率升值

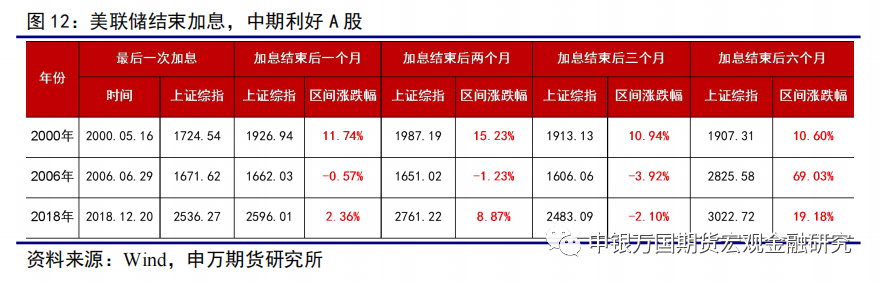

当下,美元兑人民币汇率从7.24升至7.15附近,重回7月中下旬以来宽幅震荡的区间下沿,连续多周升值,北上资金净流出额也是连续多周下降。美国10月新增非农就业15万人,失业率反弹至3.9%,就业数据边际走弱,同时零售销售环比、PMI等数据也均传递出在高利率的影响下,美国经济下行的压力在增加,12月继续维持利率不变预期升温。最新公布的美联储11月议息会议纪要也显示所有决策者一致认为适合一段时间保持限制性货币政策,美联储结束加息周期的预期升温,十年期美债收益率走弱至4.4%以下,有利于中小成长估值的提高。同时,国内经济的温和回升也在不断为人民币汇率提供支撑,利好于后续外资的持续回暖。

从历史统计数据来看,美联储加息周期终结后,A股中期均以收涨为主。2000年至今,美联储共计有四轮加息周期,前三轮分别终结于2000年5月16日、2006年6月29日和2018年12月20日。我们统计了历史这三轮加息周期加息结束后1个月、2个月、3个月和6个月后上证指数的涨跌情况,数据显示美联储加息结束后6个月,上证指数均不同程度收涨。

(3)以史为鉴,当前或更利好于中小成长

11月,以TMT为代表的中小成长表现较强,产业逻辑演化为国产算力替代。从中长期的视角来看,我们从多个角度将2013年-2015年的TMT、2019年-2021年的新能源牛市与现在的人工智能进行对比。

2013-2015年的TMT牛市。在国内经济方面,2013年国内经济增速开始放缓,GDP当季同比从2012年底的8.1%陆续回落至2015年底的6.9%,内外需均出现趋势性走弱。在流动性环境方面,2013年货币政策仍保持较强定力,但年中市场经历“钱荒”,随后又经历了“钱紧”,2013年底货币政策开始逐渐转向宽松,到2014年底已转向全面宽松。在产业方面,2013年-2015年期间的TMT牛市主要得益于新一轮的科技周期。2009-2011年,我国进入3G时代,苹果iphone4问世,3G技术和智能手机渗透率提升,移动互联网爆发式增长。2013年底4G牌照开始发放,2014年正式开始商用,4G技术催生新一轮的科技周期,从上游到中游再到下游的全产业链受益,2014年底开始逐步向互联网+、万物互联进化。产业政策方面,2012年以来,以“双创”为代表的新一轮科技创新政策周期开启,各新兴产业专项政策频出。在市场环境方面,2013年IPO暂停后,成长次新股成为市场关注的焦点,同时并购重组和借壳上市迎来爆发式增长,助燃成长股行情。

2019-2021年的新能源牛市。在国内经济方面,2019年第一季度GDP同比增长6.3%,低于6.5%,三季度和四季度GDP同比增速降至6%以下,需求不足问题凸显,2020年疫情爆发进一步使得GDP增速降档。在流动性环境方面,2019年8月至2020年4月期间,央行连续多次降息,一年期LPR累计下调46个BP,政策利率下调带动市场利率下行,货币政策趋于宽松。在产业方面,2020年9月我国在联合国大会上首次明确提出“碳达峰”和“碳中和”目标,随后“双碳”相关政策接连出台,新能源发展空间打开。在市场环境方面,2019年1月,证监会颁布《关于在上海证券交易所设立科创板并试点注册制的实施意见》,6月科创板正式上市,12月全面推行注册制,市场环境对中小成长较为友好。

TMT或有望开启新一轮类似的行情。对比前两轮产业牛市,存在一些相同点。第一,经济方面,内外需同步走弱,国内经济面临下行压力。第二,政策方面,央行降准降息,货币政策偏于宽松。第三,作为新的增长点,产业政策频繁出台。第四,市场环境对于中小板块较为友好。进一步分析当前TMT的基本面情况,在宏观经济、流动性环境、产业趋势以及市场环境方面均与前两轮的牛市行情存在较大相似。

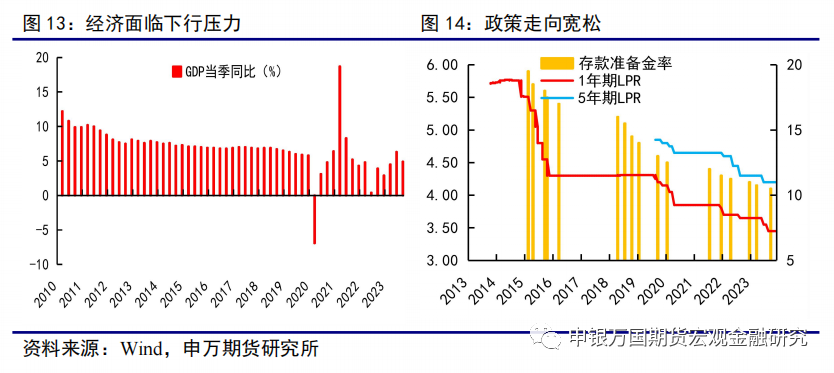

在国内经济方面,从二季度开始到现在的经济数据基本表明国内经济回升力度较为温和,最新的10月制造业PMI重回收缩区间、出口增速降幅扩大、CPI增速回到负值区间、投资增速下滑等均反映当前经济复苏进程是较为曲折的过程,内生需求动力仍需政策继续发力呵护。在宏观政策方面,央行一季度货政报告删除“不搞大水漫灌”,在美联储高达5%以上利率的情况下,前三季度累计调降1年期LPR20个基点,降准50个基点,加大对于经济的逆周期调节。后续随着美联储加息终结,明年年中或开启新一轮降息周期,对国内货币政策的掣肘减弱,货币政策将有更大的发挥空间。财政方面,中央财政将在四季度增发2023年国债1万亿元,作为特别国债管理,支持灾后恢复重建和提升防灾减灾救灾能力。在产业方面,2022年底ChatGPT推出,成为史上增长最快的消费者应用,生成式AI引发新技术革命,目前国内多个AI也均已上线,开始逐步打通付费模式。11月13日,英伟达发布最新芯片H200,同时华为昇腾芯片加速AI算力国产化。政策方面,2015年起数字经济相关的政策已在频出,明确将数据作为新型生产要素写入政策文件。

展望12月,主要关注:(1)政治局会议和中央经济工作会议;(2)经济数据;(3)国内政策落地情况。

10月底,国内政策赋予的向上驱动增强,从活跃资本市场一揽子政策到汇金下场增持再到一万亿国债增发,底部逐渐明朗。最新PMI、社融、投资等多个数据显示经济复苏进程存在波折,仍需政策持续发力呵护,一定程度上限制指数上方空间。随着近期美国多个经济数据走弱,美联储此轮加息周期终结预期升温,利好于中期市场情绪的提振和外资的回暖,同时利好于中小成长估值的提升。12月来看,地产政策加速推进、万亿国债发放、明年专项债提前发放等均指向宽信用,市场底部明朗,政策预期很大程度上影响指数向上空间,重点关注中央政治局会议和中央经济工作会议对市场预期的影响。

综合判断,我们认为12月偏谨慎乐观,操作上建议逢低做多股指期货为主,预计12月份中证500核心区间维持在5450-5800点,中证1000核心区间维持在5900-6400点。

针对12月份的交易策略,潜在风险主要体现在以下两个方面:

1、经济回升力度不及预期

经济温和回升,若后续未能看到内需动力的稳步回升,或使得市场信心持续不足。

2、稳增长政策落地不及预期

目前市场对于政策抱有较大期待,若后续政策落地情况不及预期,或会使得市场预期再度降温。