【生猪周报】需求偏弱,供给边际回升

2024年8月24日 农产品-生猪

需求偏弱,供给边际回升

基本面及观点:

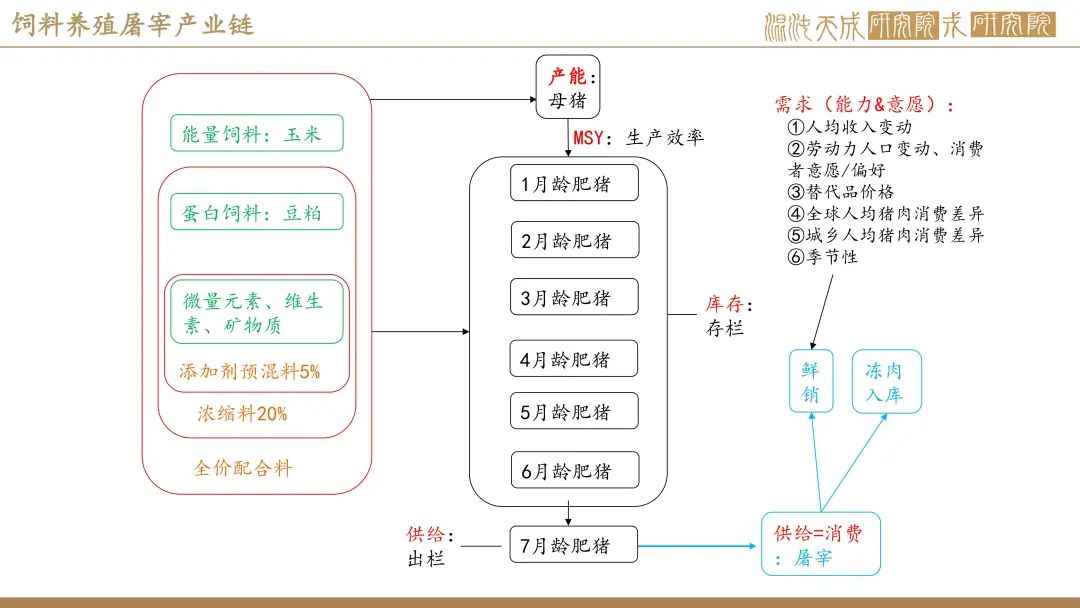

供需:

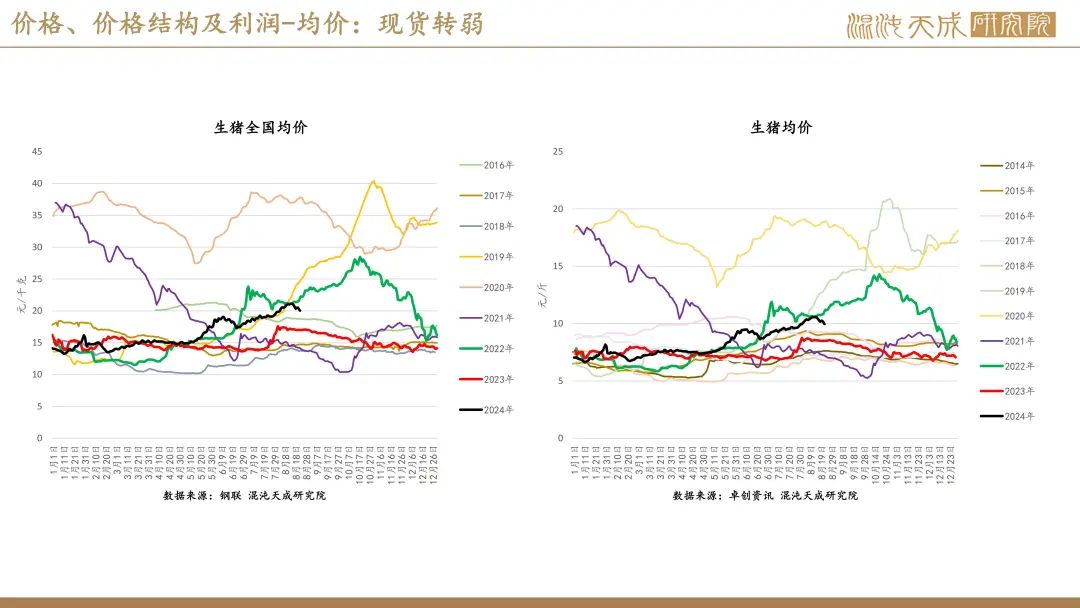

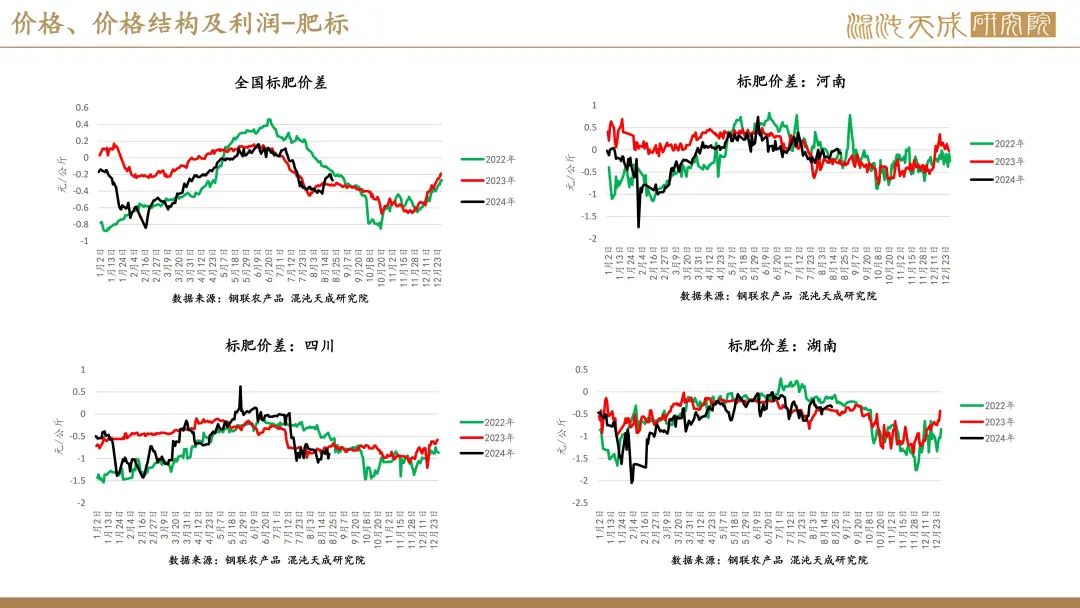

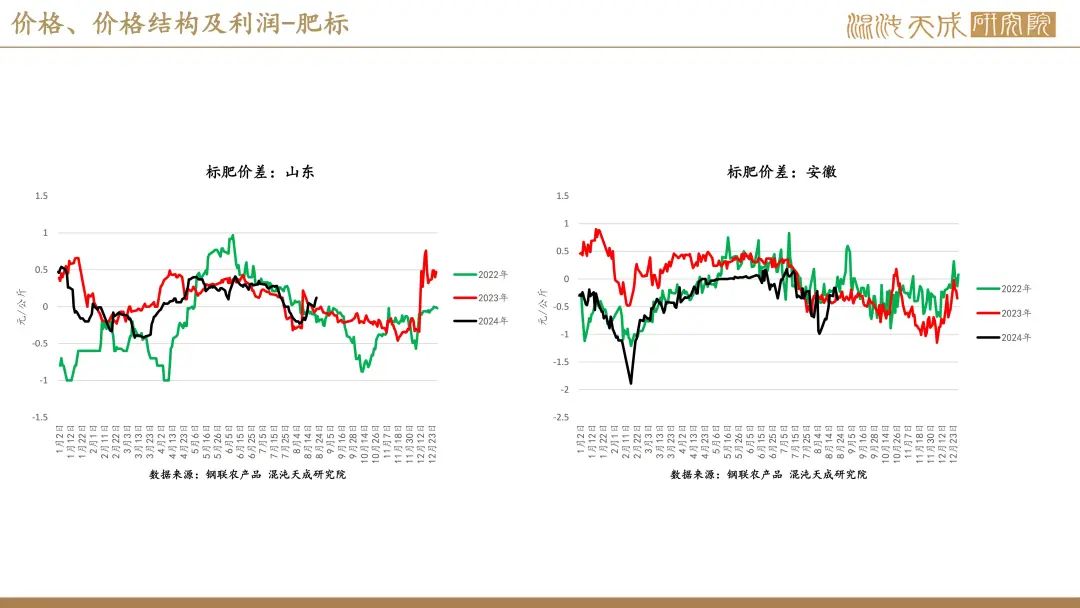

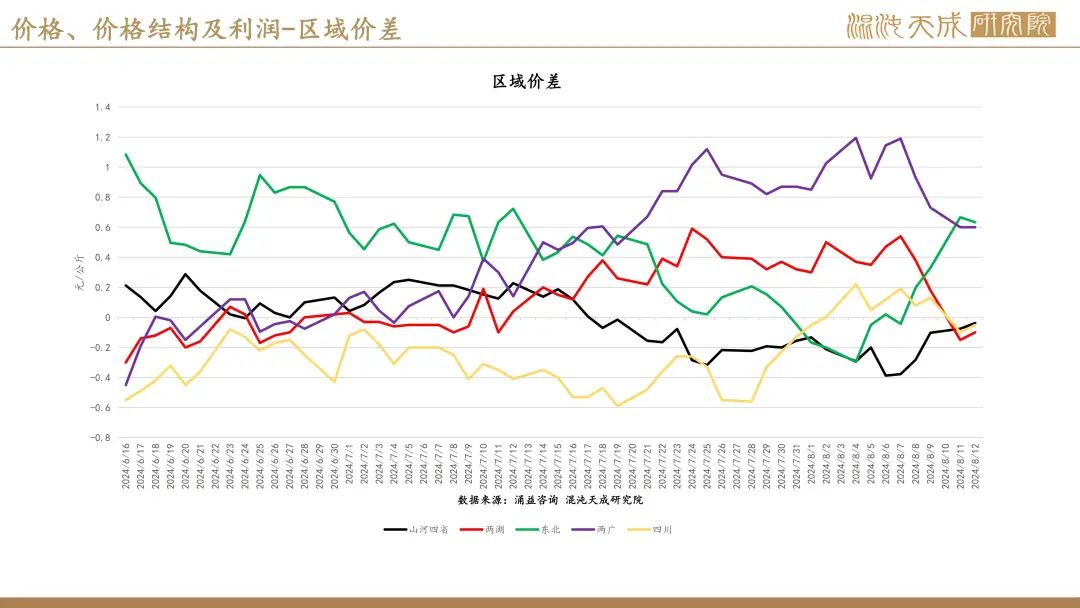

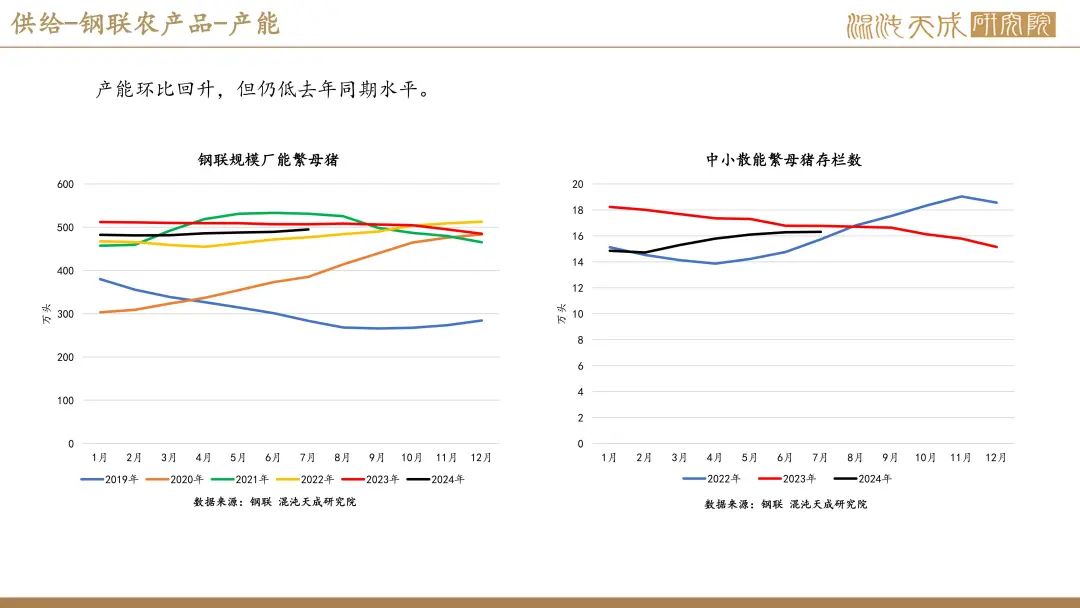

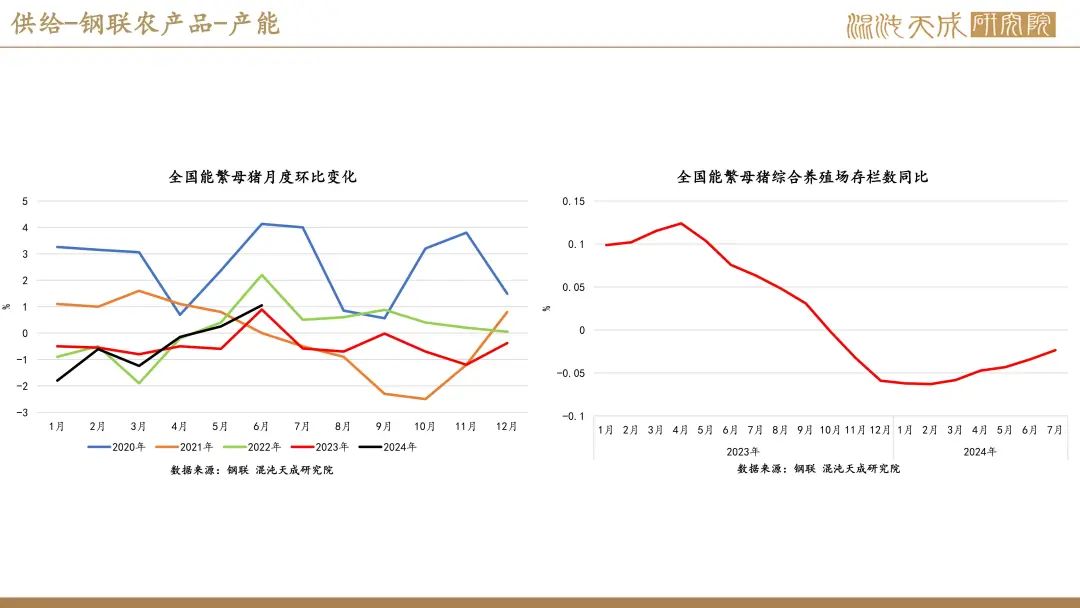

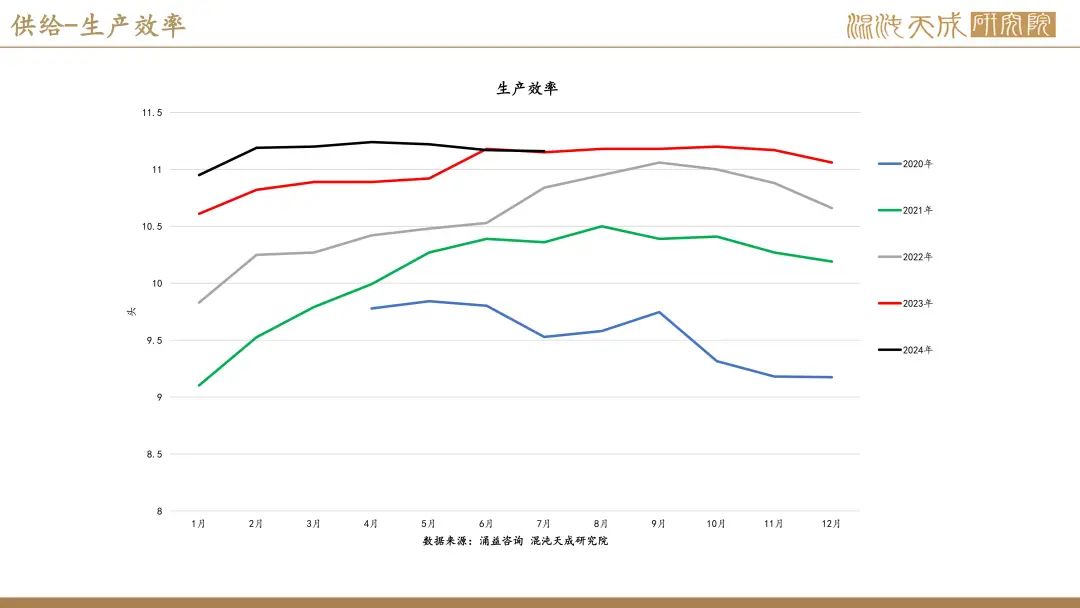

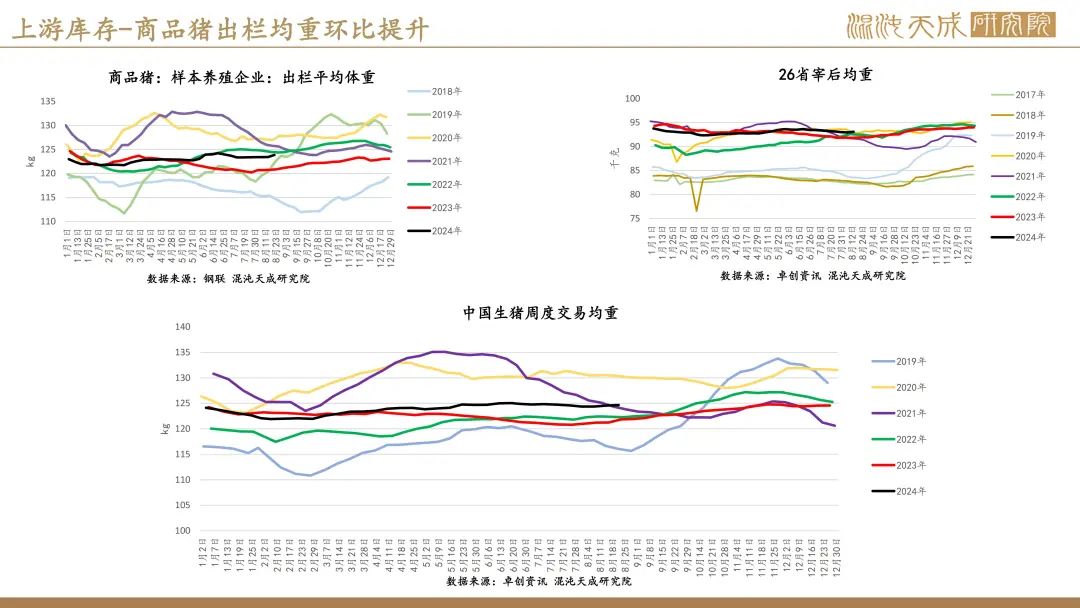

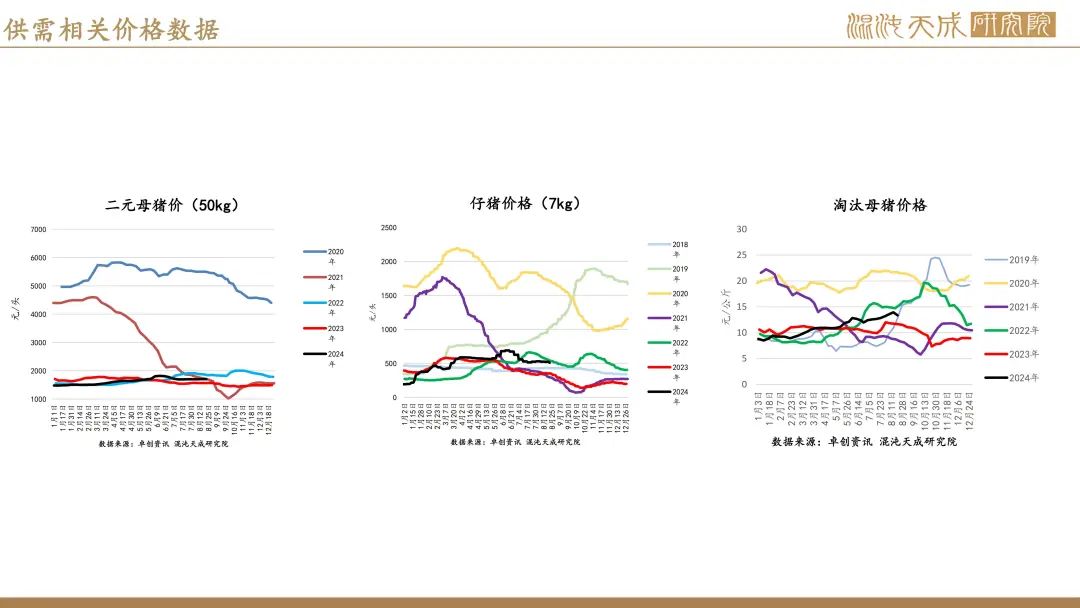

供给端来看,随着前期养殖利润的回升,能繁母猪存栏环比逐步回升,但截至7月的同比数据来看,仍低于去年同期水平。高频数据来看,供给是提升的,随着现货转弱,多地区肥标价差回落,二育出栏意愿有所上升,数据上也有验证,出栏均中环比提升。

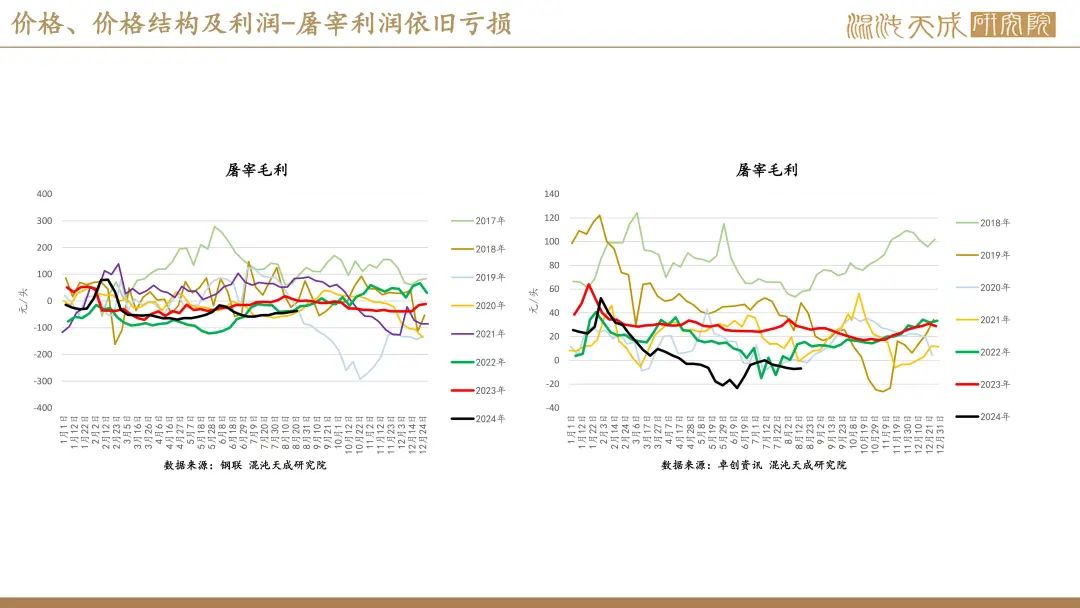

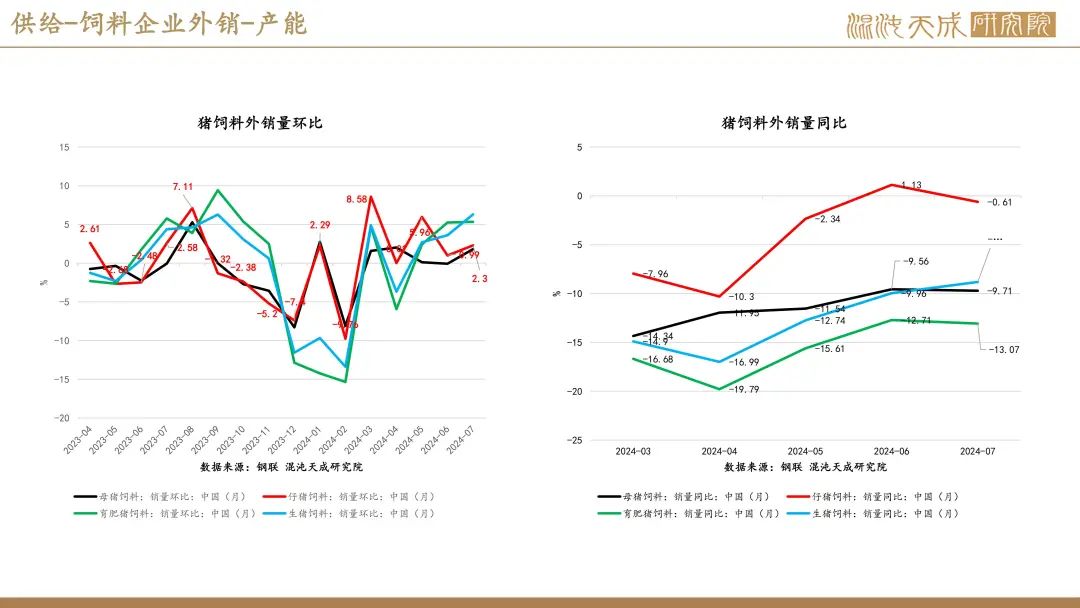

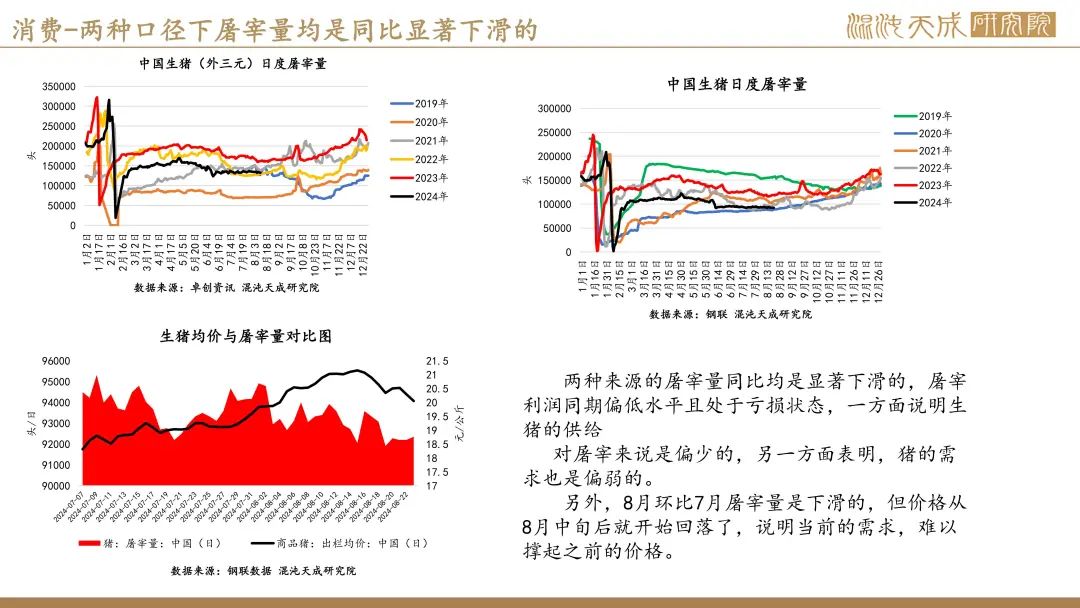

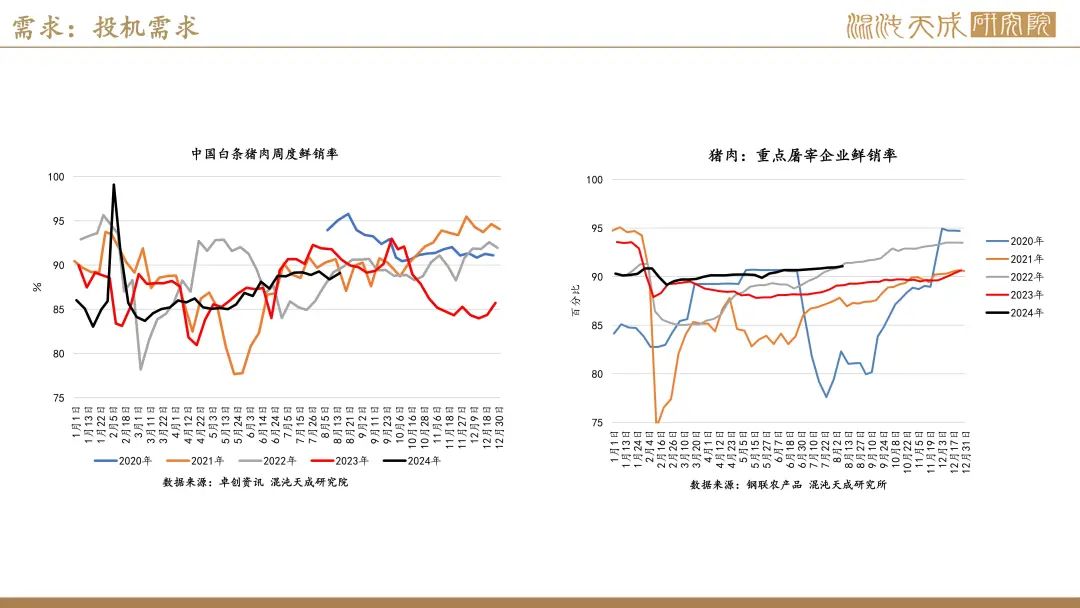

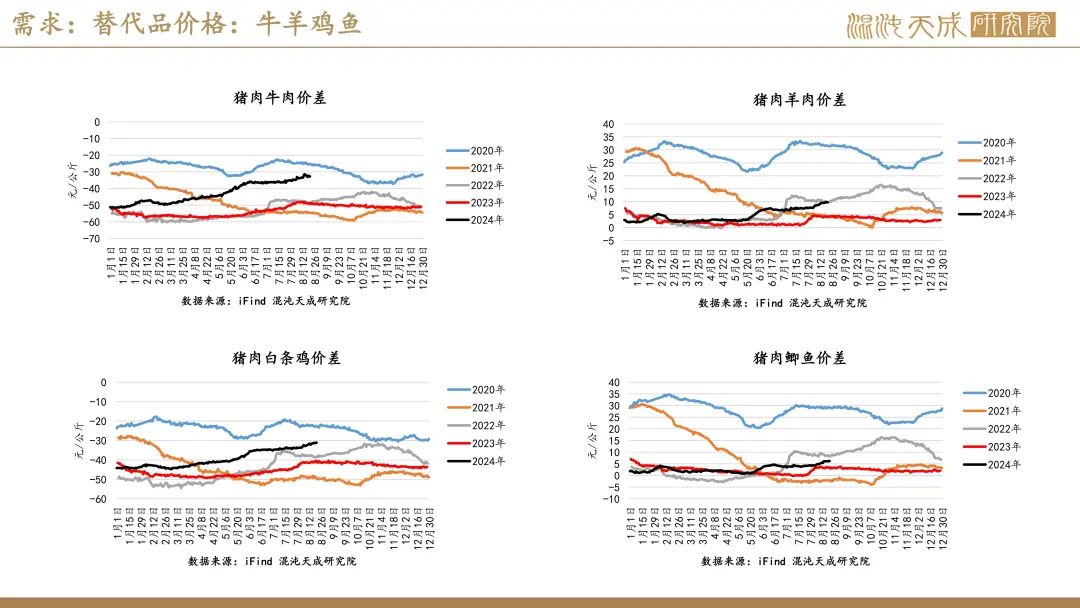

需求方面, 两种来源的屠宰量同比均是显著下滑的,屠宰利润同期偏低水平且处于亏损状态,一方面说明生猪的供给对屠宰来说是偏少的,另一方面表明,猪的需求也是偏弱的。另外,8月环比7月屠宰量是下滑的,但价格从8月中旬后就开始回落了,说明当前的需求,难以撑起之前的价格。

观点:

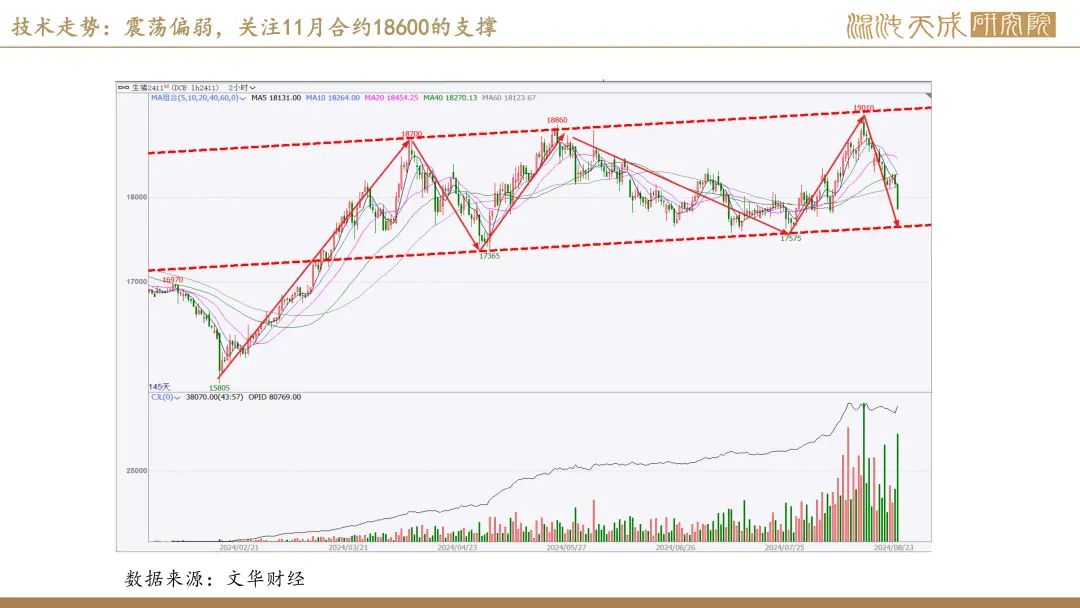

8月生猪需求依然疲弱,阶段性猪价回升后,供给的边际回升,使得猪价承压,需求角度看,10月前,需求显著回升的可能性较小,生猪价格暂无企稳的迹象,预计生猪价格延续震荡偏弱运行,技术上关注11月合约18600一带的支撑。

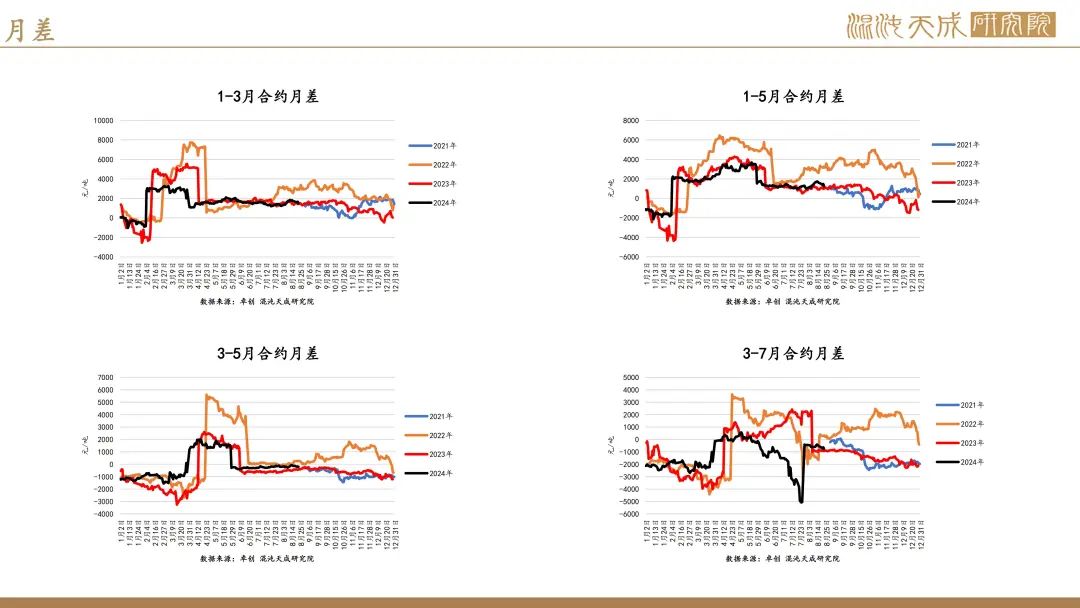

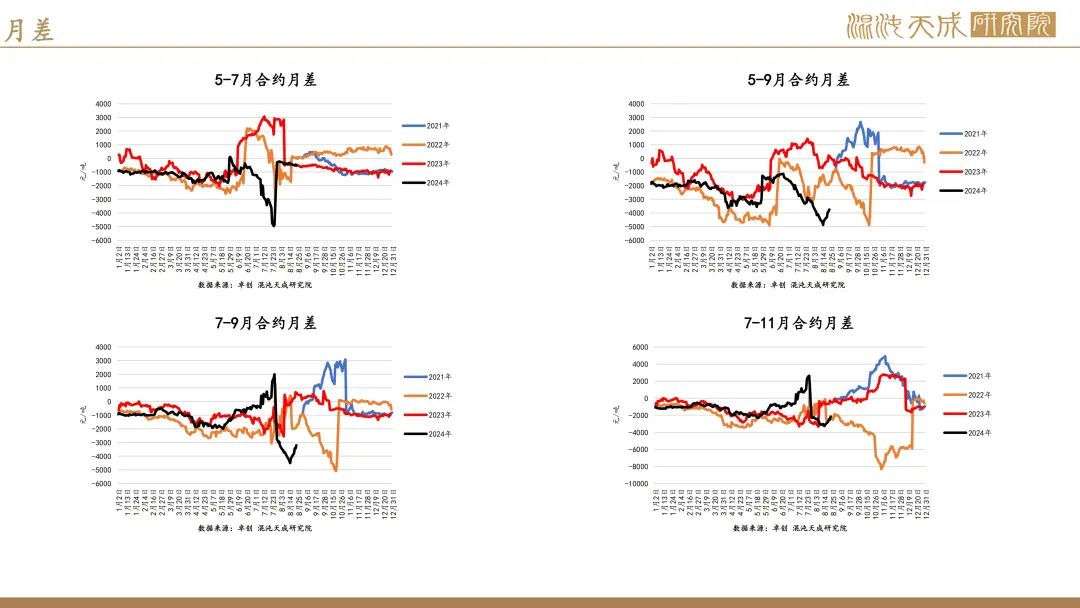

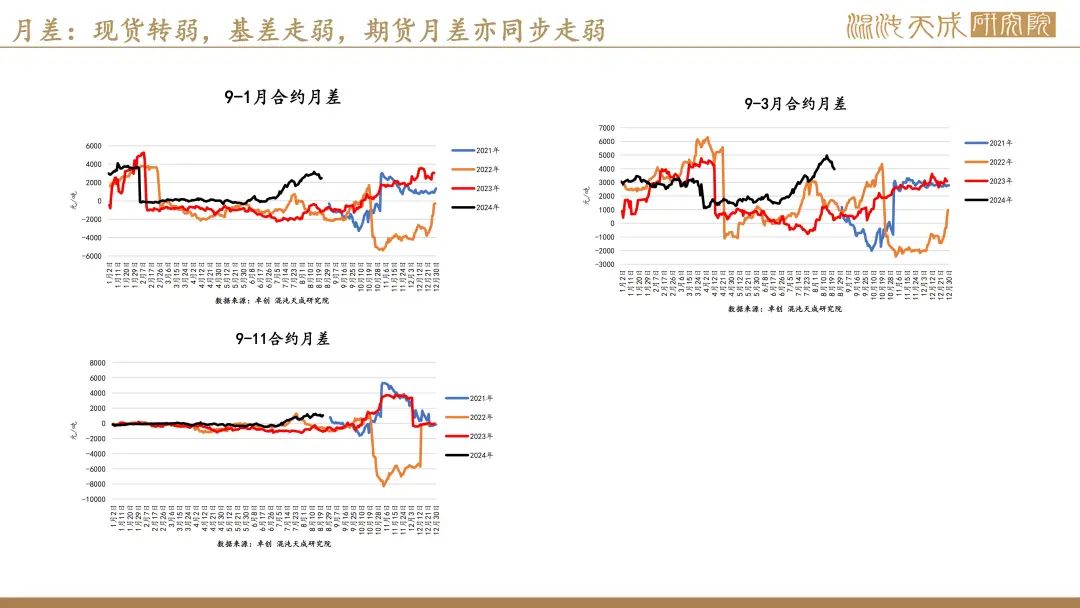

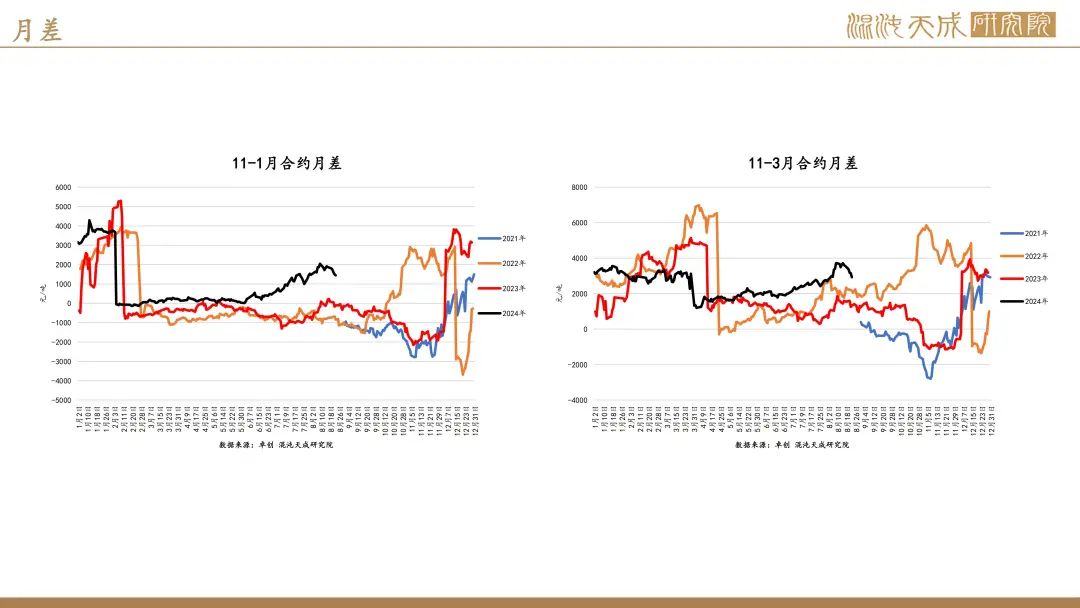

月差方面,随着现货转弱,11-3,11-5月差均显著走弱,跨期正套暂且观望,等待现货企稳。

生猪的需求将在10-12月季节性显著回升,届时生猪的博弈在于,生猪的供给恢复幅度和需求回升是否能够匹配。

风险:生猪大规模疫情、严重破坏性自然灾害。

市场消息:

1、能繁母猪(钢联):7 月份能繁母猪存栏 494.58 万头,较上个月的489.29 万头增加5.56万头;7月份商品猪存栏 3433.34 万头,较上个月的

3384.09 万头增加 49.25 万头;7 月商品猪出栏879.93 万头,较上个月的879.93 万头增加 8.7 万头。(我的农产品)

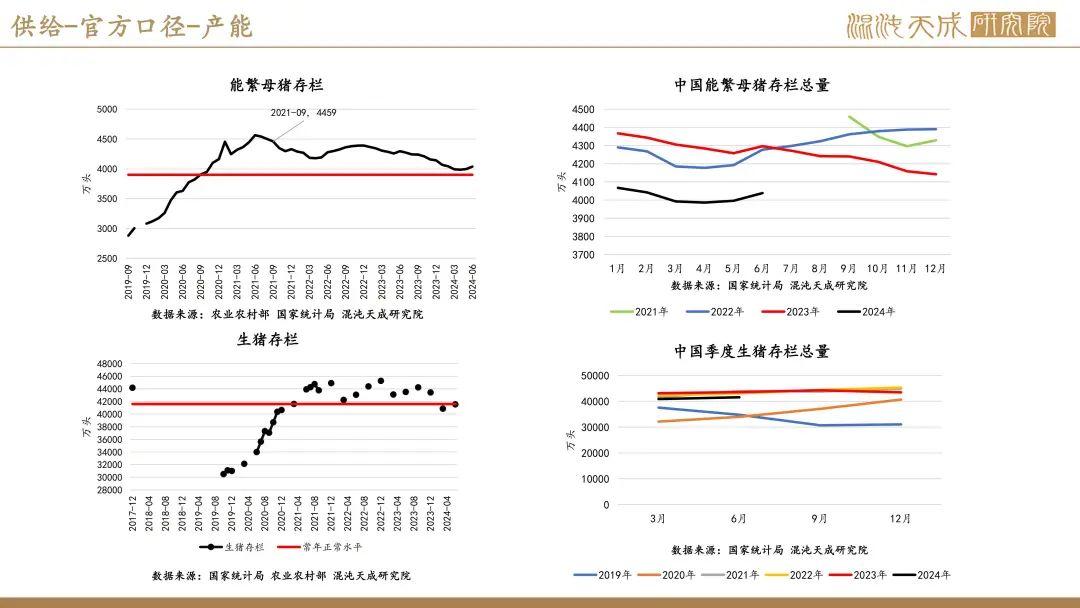

2、能繁母猪(农业农村部):农业农村部数据显示,2024 年 6 月能繁母猪存栏量为 4038 万头,环比增长1.1%,连续第二个月回升,比正常保

有量 3900 万头高出 3.54%,距离正常波动范围的上沿 4095 万头仅差 57 万头。(农业农村部)

3、饲料工业协会:在生猪价格涨至高位后,下游屠宰企业接受程度有限,近几日生猪价格承压下滑,截至8月19日,全国瘦肉型生猪均价

为20.33元/公斤,环比15日累计下滑0.83元/公斤,跌幅为3.83%。北方地区养殖户二育再次入场,截流

部分猪源,并且上游养殖端挺价情绪渐浓,给生猪价格带来支撑,预计近期生猪价格止跌上涨。

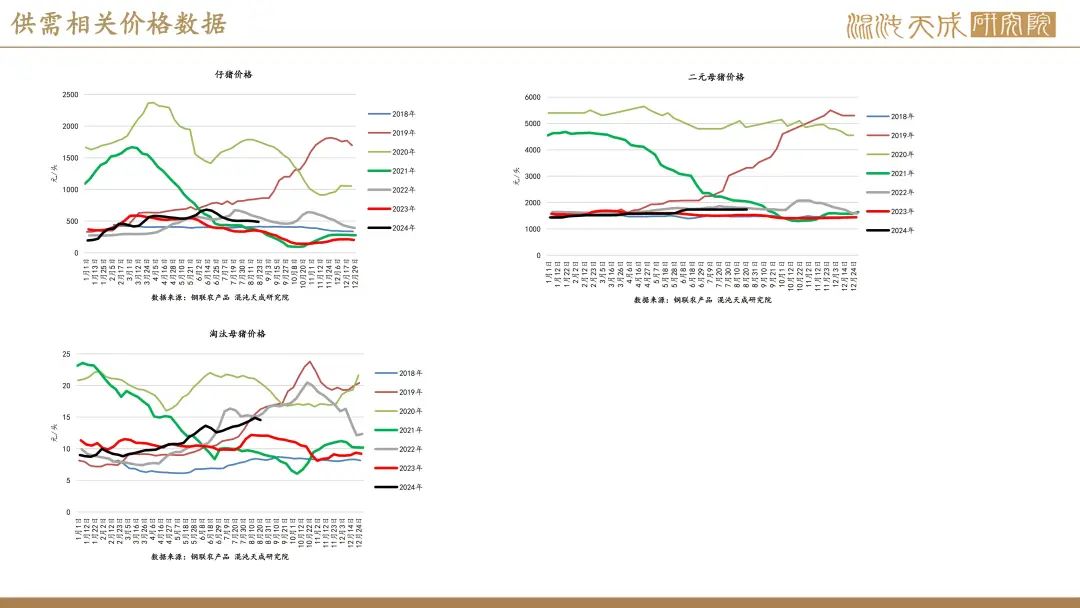

4、母猪产能去化进入尾声:上海钢联农产品事业部生猪分析师张斌分析,今年二季度以来,生猪价格重心上移,逐月递增的现象与产能去化息息

相关。农业农村部显示,能繁母猪存栏量由2023年6月的4296万头降至2024年5月的3986万头,相当于全国能繁母猪存

栏正常保有量的102%,产能由过剩转为相对平衡。而据上海钢联农产品调查的样本企业数据,从今年5月起,能繁母猪存栏量环比小增0.43%,行

业内母猪产能去化进入尾声,并未发生过度去化。(中国饲料工业信息网)

5、规模企业仍在上量:当前,部分规模企业能翻母猪数量仍在增长。温氏股份曾在今年2月的电话会议上表示,截至2023年末,公司能繁母猪数

量约为155万头,较年初增加约10万头。2024年底前,能繁母猪数量会在现有基础上增加5万头—10万头。6月,多家上市生猪企业也在接受投资

者调研时提及能繁母猪产能规划。大北农称,目前公司能繁母猪存栏约24万头,随着后备母猪陆续参配,预计年底会有3万头—4万头基础母猪

增加。新希望称,当前能繁母猪约有73万头,预计年底达到80万头左右。牧原股份也透露,近期将适当提升能繁母猪数量,提高母猪舍利用效

率。(中国饲料工业信息网)

6、上市猪企:24年7月出栏量为1276.25万头,同比+0.98%,环比+10.64%。截至2024年7月底,17家主要上市公司7月合计出栏生猪1276.25万头,

同比+0.98%,环比+10.64%。头部企业中,牧原股份/温氏股份/新希望分别出栏615.80/232.33/126.20万头,同比分别+8.04%/+9.02%/-8.59%,

环比分别+21.51%/-0.39%/-1.90%。7月上市猪企出栏量同比、环比均上升,主要原因是猪价回暖使上市猪企进入盈利期,公司出栏积极性较高。

农产品组